Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zarząd PCC Rokita deklaruje w najnowszym raporcie okresowym, że cieszy się z możliwości prezentacji inwestorom bardzo dobrych wyników finansowych. Ba, rezultaty za czas dziewięciu pierwszych miesięcy tego roku uznano nawet za 'rekordowo dobre'.

Przypomnijmy szybko, czym zajmuje się PCC Rokita. Jest to rozbudowana grupa (złożona z ponad 30 spółek, choć nie wszystkie są konsolidowane) z branży chemicznej. Zajmuje się produkcją polioli, wyrobów fosforopochodnych, chloru i środków chloropochodnych, także wyrobów naftalenopodobnych.

Zerknijmy na skonsolidowane wyniki za trzy kwartały roku 2016 (i nie tylko):

814,43 mln zł - takie były przychody w badanym okresie. Z pewnością więc roczne obroty przekroczą miliard, tak jak to zresztą było już w latach 2014 i 2015. W skali rocznej sprzedaż wzrosła o 4,57 proc. r/r.

Widzimy też imponujące zwyżki zysków (brutto na sprzedaży, EBITDA, EBIT i netto). Na przykład wynik netto zwiększył się z 45,1 mln zł do 95,8 mln zł. Przełożyło się to na solidny wzrost marży z 5,8 proc. do 11,8 proc. Finalna rentowność za 9 miesięcy była nieco słabsza niż w półroczu, ale w zasadzie podobna. Tak samo podsumować można kwestię marży operacyjnej - w półroczu 14,04 proc., w trzech trymestrach 13,5 proc.

Zerknijmy na pozycje bilansowe:

Aktywa trwałe pod koniec września 2016 opiewały na 1,05 mld zł, natomiast obrotowe to 247,2 mln zł. Grupa nie zachowuje złotej reguły bilansowej, aczkolwiek ten stan rzeczy nie jest tu nowością. Wskaźnik płynności bieżącej pod koniec grudnia 2015 opiewał na 0,94 pkt, teraz to 0,84 pkt. Trzeba przyznać, że - przynajmniej z teoretycznego punktu widzenia - nie jest to zmiana korzystna. Ogólne zadłużenie to 53 proc., jest w normie. Wypłacalność natychmiastowa spadła przez 9 miesięcy z 29 proc. do 12 proc.

Czego jeszcze dowiadujemy się z raportu? Trzeba przyznać, że dobre wyniki są po części efektem nieco słabszej bazy za rok ubiegły - oto bowiem w pierwszym półroczu 2015 zanotowano 'postój szeregu instalacji', co było związane z 'przełączeniem systemu wytwarzania chloru na nową technologię membranową'.

Z drugiej strony, spadła cena wielu surowców stosowanych w produkcji, co pozwoliło obniżyć koszty wytwarzania głównych produktów. Dało to możliwość poprawienia rentowności - jakkolwiek owe ceny surowców znów rosną. Zresztą wcześniejsza obniżka też była bronią obosieczną - bo np. przyczyniła się do spadku cen rynkowych polioli.

Warto dodać, że firma wypłaciła w tym roku dywidendę - był to właściwie cały jednostkowy zysk za rok 2015, tj. ok. 88,9 mln zł, zarazem 4,48 zł na akcję.

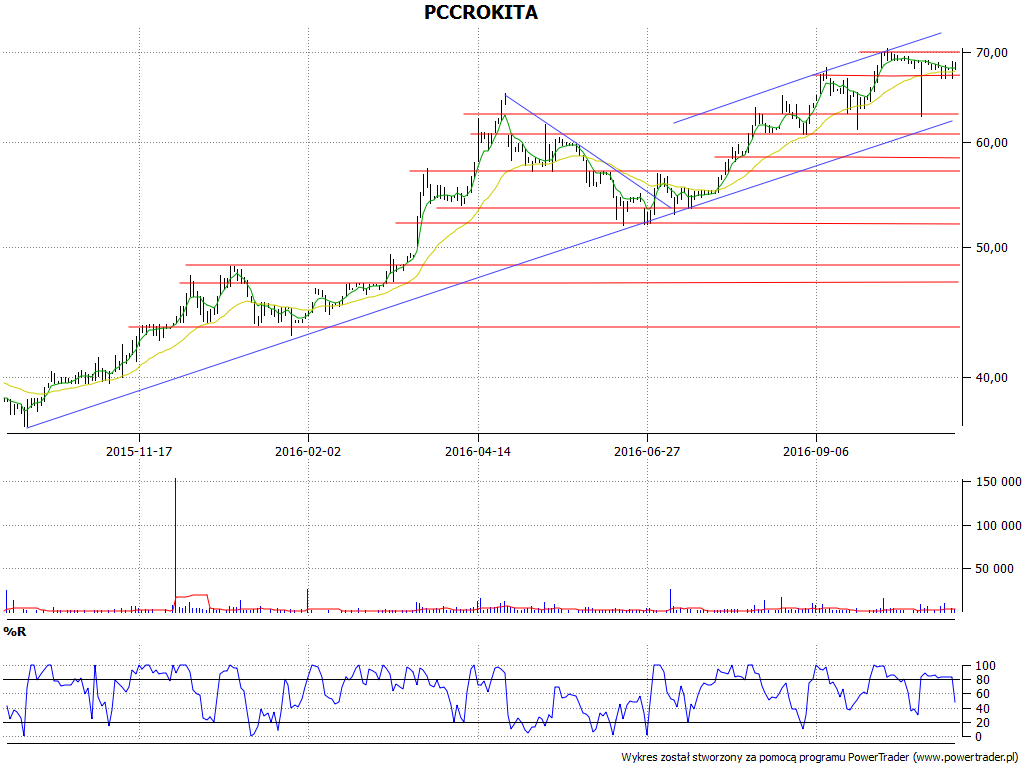

Spójrzmy na wykres kursu:

Cena akcji PCC Rokita od dawna rośnie. Dość przypomnieć np. minimum z końcówki stycznia 2016 (43,01 zł) czy dołki z czerwca (52 - 52,05 zł). Ostatnio testowano już poziom oporu wynoszący 70 zł. Wsparcie to 67 zł, niżej mamy ok 63 zł, 60,75 zł czy 57 zł. Wskaźnik %R daje sygnał pro-sprzedażowy.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3571 gości

![]()