Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

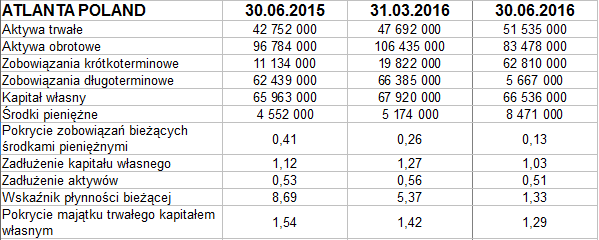

To, co rzuca się w oczy, jeśli spojrzymy na najnowsze dane bilansowe Atlanty Poland, to szczególna roszada w zobowiązaniach. Ogólny poziom zadłużenia udało się w skali rocznej obniżyć (z 53 proc. do 51 proc.), ale w specyficzny sposób. Oto bowiem radykalnie skurczyły się zobowiązania długoterminowe, podczas gdy wzrosły krótkoterminowe.

Nie jest to najlepsza zamiana - lepsza byłaby odwrotna, bo ostatecznie nie o to przecież chodzi, by firmę goniły bieżące długi.

Spójrzmy zresztą na tabelkę:

Pod koniec czerwca aktywa trwałe (51,53 mln zł) były o 20,5 proc. większe niż przed rokiem. Aktywa obrotowe skurczyły się natomiast do 86,2 proc. poprzednio notowanej sumy.

Złota reguła bilansowa jest zachowana - to oczywiście plus. Płynność bieżąca jednak wymownie spadła - z 8,7 pkt do 1,33 pkt, czyli w zasadzie do okolic teoretycznego minimum. Nic dziwnego - przy niższych aktywach obrotowych mamy daleko większe długi krótkoterminowe. Skurczyła się również (z 41 proc. do 13 proc.) wypłacalność natychmiastowa.

Przypomnijmy, że Atlanta to konkurent Helio, czyli również firma bakaliowa. Asortyment Atlanty to głównie bakalie - tj. suszone owoce (śliwki, winogrona, daktyle, figi itd.) czy orzechy (migdały, orzechy włoskie i laskowe, pistacje). W ofercie są też takie artykuły jak miazga arachidowa, soja, sezam, marcepan czy wiórki kokosowe.

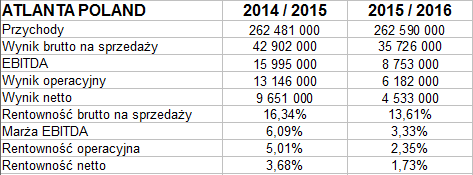

Obie firmy liczą rok obrotowy od początku lipca do końca czerwca. Helio zanotowała jednak w sezonie 2015 / 16 znaczący postęp - silny wzrost przychodów i zysków, a w dużym stopniu także i rentowności. W Atlancie wyglądało to gorzej:

262,6 mln zł - to przychody mniej więcej takie same jak w roku wcześniejszym. Nie było postępu. Wyniki za to uległy obniżce. Już rezultat brutto na sprzedaży skurczył się z 42,9 mln zł do 35,7 mln zł. Wynik operacyjny też spadł, podobnie EBITDA i netto. Finalnie np. marża operacyjna zeszła z 5 proc. do 2,35 proc., a netto z 3,7 proc. do 1,7 proc.

Jeszcze przed publikacją raportu firma informowała o przyczynach problemów. Na przykład była to presja cenowa ze strony klientów. Poza tym trzeba było utworzyć dodatkowe odpisy aktualizujące wartość zapasów i do tego ograniczono dostawy do Jeronimo Martins Polska S.A. (czyli przede wszystkim do Biedronki). Wreszcie, trzeba było ograniczyć realizację części zamówień na orzechy przetworzone, czego powodem była rozbudowa zakładu produkcyjnego w Gdańsku.

Z pozytywnych informacji można jednak przytoczyć tę, że niedawno Jeronimo Martins potwierdziła, że Atlanta spełnia warunki w zakresie produkcji marki własnej. Może to pozytywnie rokować na przyszłość.

A jak wygląda teraz wykres Atlanty?

Generalny trend był od początku roku spadkowy. 30 grudnia 2015 notowano jeszcze 9,49 zł w maksimum, ale podczas tegorocznych wakacji testowano 5,52 zł jako wsparcie. Faktem jest jednak, że niekorzystna tendencja została już pokonana - choć poprawa na razie zatrzymała się w rejonie 7 zł. Wskaźnik POS dał niedawno sygnał pro-sprzedażowy, teraz jednak składa się w sugestię pro-zakupową.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2539 gości

![]()