Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Muza S.A. jako jednostka wygenerowała w pierwszym półroczu tego roku 9,98 mln zł przychodów (96,3 proc. kwoty notowanej rok wcześniej) i poniosła stratę netto na poziomie 329 tys. zł (w analogicznym okresie 2015 było to 339 tys. zł zysku).

Ostatecznie jednak nie będziemy się koncentrować na wynikach jednostkowych, lecz na skonsolidowanych, gdyż Muza to grupa kapitałowa. Do tej grupy należą podmioty zależne Muza Szkolna sp. z o.o., Muza Marketing sp. z o.o. oraz PDK S.A. Ten ostatni prowadzi, formalnie rzecz biorąc, działalność hotelarską. Ogólnie jednak Muza to przede wszystkim wydawnictwo, oferujące różnego rodzaju książki (literaturę piękną, poradniki itd.), zarówno w formie klasycznej, jak i w postaci audiobooków.

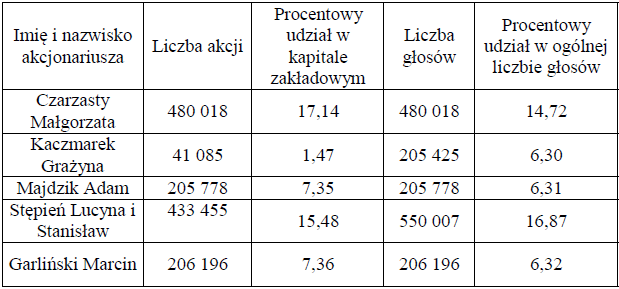

Oto akcjonariat jednostki dominującej (za raportem półrocznym):

Jak widać, główni inwestorzy (tabelka oczywiście pomija free float) to osoby fizyczne. Marcin Garliński to prezes zarządu, Małgorzata Czarzasty to wiceprezes.

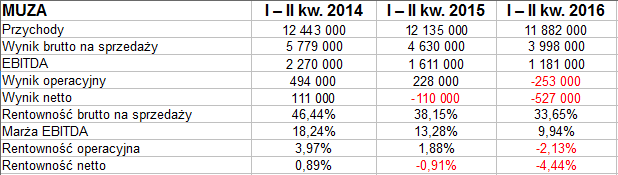

Spójrzmy na wyniki skonsolidowane:

Przychody za badany okres wyniosły 11,9 mln zł. Kwota ta stanowiła 98 proc. sumy notowanej rok wcześniej. Spadły zyski, a ściślej: obniżyły się wyniki brutto na sprzedaży i EBITDA, zaś na pozycji EBIT pojawiła się strata (253 tys. zł). Co więcej, pogłębiona została strata netto, do 527 tys. zł. Rentowność operacyjna to -2,13 proc., netto zaś -4,44 proc.

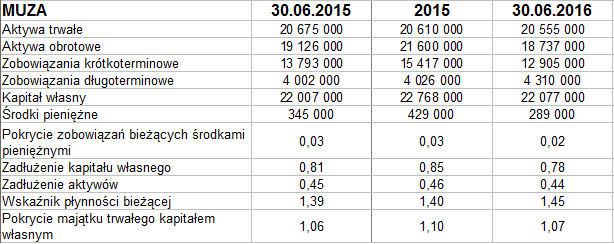

Aktywa trwałe pod koniec czerwca opiewały na 20,55 mln zł. Obrotowe były nieco mniejsze, ale wskaźnik płynności bieżącej prezentuje się wciąż nieźle: 1,45 pkt. Gorzej z wypłacalnością natychmiastową, ta jest zgoła symboliczna, tylko 2 proc. Skromne zasoby środków pieniężnych zmniejszyły się zresztą w ciągu roku.

Złota reguła bilansowa jest zachowana, a ogólne zadłużenie to 44 proc. - w normie. Daje to wskaźnik zadłużenia kapitału własnego na poziomie 0,78 pkt, bez zarzutu.

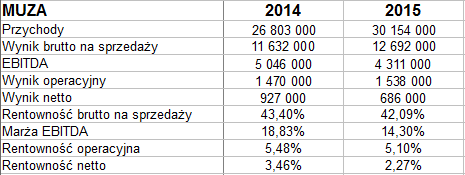

Przypomnijmy wyniki z lat 2014 - 2015:

To prawda, że oba okresy były finalnie na plusie, a przychody w 2015 uplasowały się o 12,5 proc. wyżej niż rok wcześniej. Z drugiej jednak strony, marże spadły, nawet jeśli tylko zysk netto obniżył się kwotowo. Rentowność EBITDA zeszła z 18,83 proc. do 14,30 proc., a netto z 3,46 proc. do 2,27 proc.

Ogólnie więc można odnieść wrażenie, że choć tragedia na razie nie dotyczy Muzy, a i o porządny dramat byłoby ciężko, to jednak pojawiają się niepokojące oznaki napięcia - w postaci rentowności roku 2015 niższych niż w 2014 czy w formie pierwszego półrocza 2016 zakończonego ujemnie tak w ujęciu EBIT, jak i netto.

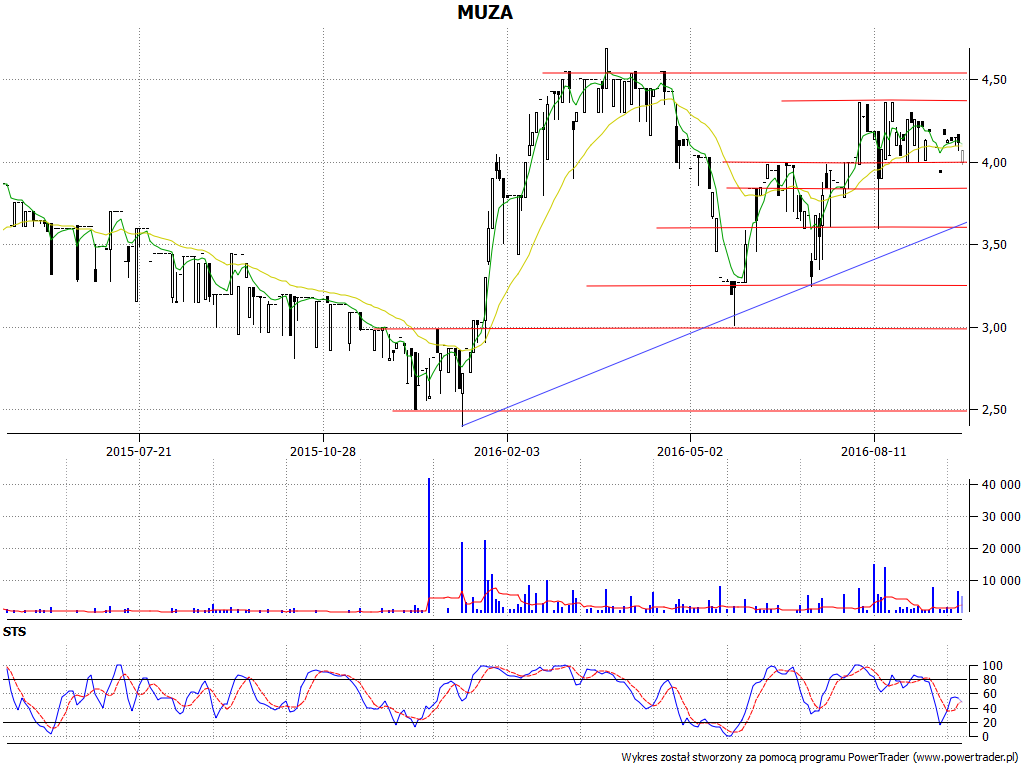

A co z wykresem kursu?

Sytuacja wygląda lekkopółśrednio, by użyć potocznego określenia. Z jednej strony ogólny trend jest wzrostowy już od 18 stycznia (dołek na 2,40 zł), ale z drugiej - obecnie do pokonania mamy lokalny opór na 4,36 zł, a wyżej 4,55 zł i poziom szczytu z 15 marca, tj. 4,69 zł. Sukces w tej materii nie jest pewien, przynajmniej nie w najbliższych sesjach. Wsparcia to 4 zł, 3,84 zł czy 3,60 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4021 gości

![]()