Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dla większości firm na GPW ostatnie tygodnie i miesiące to czas publikacji raportów za pierwsze półrocze roku 2016. Inaczej jest w przypadku tych podmiotów, których rok obrachunkowy przesunięty jest w stosunku do kalendarzowego.

Dla Ambry 30 czerwca 2016 zakończył się więc cały rok - mianowicie sezon 2015/2016. W związku z tym zaprezentowano odpowiednie sprawozdanie.

Przypomnijmy, że Ambra to znany producent i dystrybutor win. Od paru lat wielkim atutem przedsiębiorstwa albo też jego lokomotywą jest marka Cydr Lubelski (w kilku odmianach). Inne znane nazwy to np. Fresco, Dorato, Piccolo czy Cin&Cin.

Ambra kontrolowana jest przez podmiot niemiecki, mianowicie przez Schloss Wachenheim AG (61,12 proc. w kapitale i głosach). Drugi istotny inwestor to Aviva OFE Aviva BZ WBK (9,96 proc.).

W roku 2015/2016 firma, jak czytamy w raporcie, odnotowała wzrost przychodów ze sprzedaży, przy czym dynamika przekroczyła dynamikę wzrostu rynku. W najistotniejszej kategorii win stołowych wzrost Ambry wyniósł ponad 10 proc. Spółka rozwija sieć sklepów specjalistycznych Centrum Wina, prowadzi też program dla klientów o nazwie Koham Wino.

Rynek cydru w Polsce wzrósł, ale poniżej oczekiwań - mimo tego jednak Ambra uważa, że Cydr Lubelski pozostaje liderem tej niszy.

Spójrzmy na wyniki finansowe (skonsolidowane):

Przychody roczne to 424,1 mln zł - w stosunku rocznym wzrosły o 6,86 proc. Zyski pozostały jednak na podobnych poziomach, co trochę obniżyło rentowności (zarząd podkreśla jednak, że rok temu zanotowano dodatkowe, jednorazowe zarobki z powodu sprzedaży aktywów). W każdym razie marża operacyjna to ponad 8 proc., netto blisko 6 proc.

We wszystkich analizowanych latach, a bierzemy pod uwagę czas od sezonu 2009/2010, Ambra pozycjonowała się na plusie. Obroty oscylowały (w dużym przybliżeniu) wokół 400 mln zł, czterokrotnie przekraczając ową granicę. Średnia z rentowności netto to 5,8 proc., z operacyjnych 8,33 proc.

Firma za zadowalający uważa spadek wskaźnika dług netto / EBITDA do 0,86 pkt. Zarząd chce w związku z tym zaproponować wypłatę 0,52 zł dywidendy na akcję.

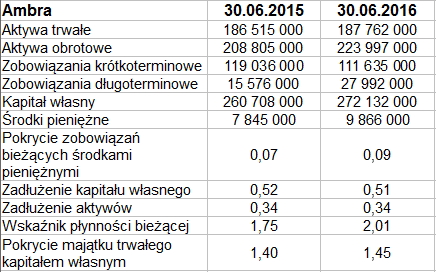

Ogólne zadłużenie to tylko 34 proc., jest niskie. Wskaźnik płynności bieżącej pozycjonuje się przy 2 pkt, zachowana jest złota reguła bilansowa. Wypłacalność natychmiastowa to 9 proc., rok temu było 7 proc., pula środków pieniężnych wzrosła.

W aktywach dominują obrotowe (224 mln zł), w zobowiązaniach krótkoterminowe. W relacji rocznej nieco spadły, gdy wzrosły równocześnie zobowiązania o długim terminie - ale to korzystna roszada, szczególnie że ostatecznie zadłużenie się nie zmieniło (procentowo).

Na wykresie kursu wskaźnik POS daje sygnał pro-zakupowy. Cena papierów rośnie, można nawet mówić o trendzie wzrostowym, jak to zaznaczyliśmy. Oczywiście w dłuższym terminie, patrząc w przeszłość, mamy do czynienia raczej z konsolidacją. Poziom oporu to obecnie ok. 7,66 zł, wyżej można mówić o strefie 7,89 - 8 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2787 gości

![]()