Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

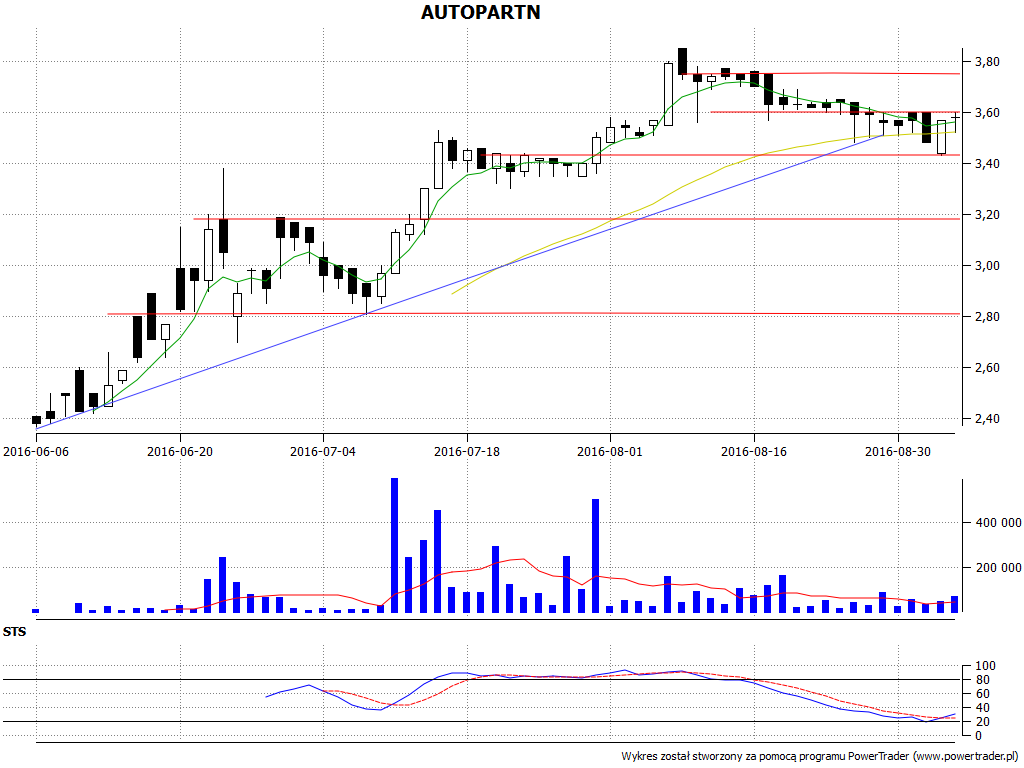

Naszym protagonistą jest dziś firma Auto Partner S.A. Jej debiut na głównym parkiecie GPW nastąpił 6 czerwca 2016 roku. Wówczas akcje wyceniano na ok. 2,40 zł. Obecnie to 3,40 - 3,60 zł, choć notowano już wyższe szczyty (3,85 zł w początkach sierpnia).

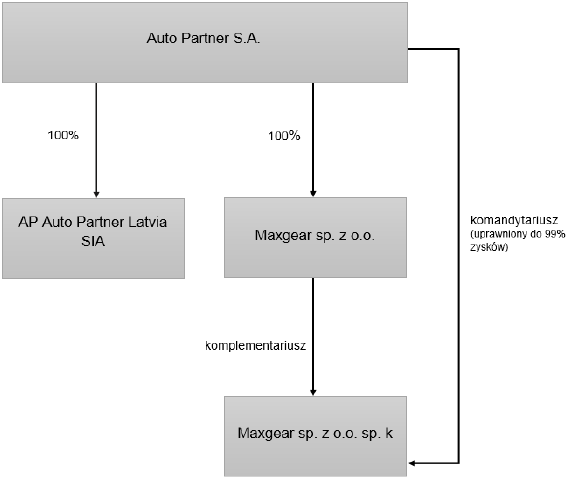

Przedsiębiorstwo zajmuje się importem i dystrybucją części zamiennych do samochodów osobowych i dostawczych tudzież do motocykli. Sprzedaż prowadzona jest w głównej mierze kanałem elektronicznym. Klientami są zarówno pojedynczy odbiorcy, jak i warsztaty oraz sklepy motoryzacyjne. Firma posiada magazyn centralny w Bieruniu oraz blisko 70 oddziałów.

Auto Partner działa jako grupa kapitałowa, a jej struktura jest następująca (w ślad za najnowszym raportem okresowym):

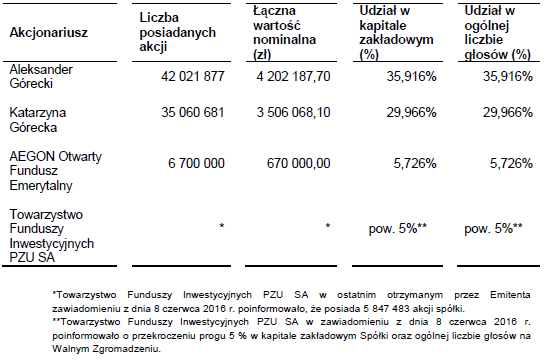

Co się zaś tyczy struktury akcjonariatu, to (znów za raportem) obrazuje ją poniższa tabela:

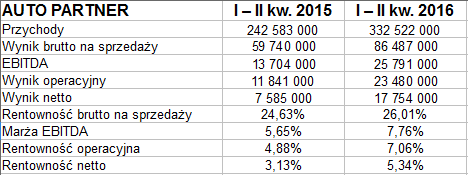

Przejdźmy do analizy wyników finansowych. Skonsolidowane półroczne wyglądały tak:

332,52 mln zł - takie były skonsolidowane przychody, które zresztą niemal nie różniły się od jednostkowych. W ogóle zresztą to spółka dominująca ma główny wpływ na wyniki - choć są tu pewne niuanse. O ile więc np. jednostkowy EBIT za półrocze opiewał na 18,84 mln zł, o tyle skonsolidowany to - jak widzimy - 23,5 mln zł. Z drugiej strony, w zysku netto różnica była nieznaczna.

W każdym razie przychody grupy w relacji rocznej wzrosły o 37 proc. Wynik operacyjny powiększył się mniej więcej dwukrotnie, a zysk netto wzrósł 2,34 razy. Widać także poprawę rentowności - tak np. marża brutto na sprzedaży podskoczyła z 24,63 proc. do 26,01 proc., a operacyjna z 4,88 proc. do 7,06 proc. Marża netto za I - II kw. 2016 to 5,34 proc. - rok wcześniej notowano 3,13 proc.

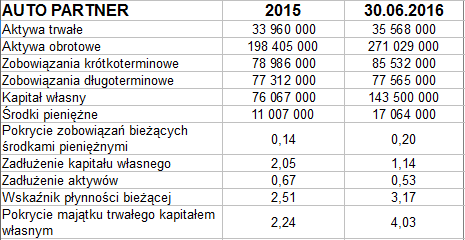

W bilansie widzimy 35,6 mln zł aktywów trwałych i aż 271,03 mln zł obrotowych. Te drugie zatem zdecydowanie dominują. W głównej mierze złożone są z zapasów (w 80 proc.). Może to w pierwszej chwili odstręczać, ale trzeba pamiętać o specyfice działalności tego przedsiębiorstwa. Musi mieć ono na podorędziu spore zapasy do realizacji bieżących zamówień, a zresztą przechowywane towary są raczej szybko zbywalne.

Zapasy od końca grudnia wzrosły o 33,9 proc. Wpisuje się to jednak w obserwowany wzrost sprzedaży. Cash-flow półroczny był dodatni, wypłacalność natychmiastowa poprawiła się z 14 proc. do 20 proc., co w takim biznesie jest niezłym wynikiem. Płynność bieżąca, oparta na zapasach, to aż 3,17 pkt. Bez problemu zachowana jest złota reguła bilansowa, półrocze przyniosło istotny wzrost kapitału własnego, nie bez związku z pozyskaniem środków na GPW. Ogólne zadłużenie to 53 proc., w normie.

Sprzedaż prowadzono głównie w Polsce (78,6 proc. obrotów grupy), kierunki eksportu to głównie Niemcy i Austria, Czechy i Słowacja oraz kraje bałtyckie (plus Ukraina). Cele strategiczne grupy to poprawianie rentowności, wzrost skali działalności i dywersyfikacja produktowa.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3941 gości

![]()