Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

PCC Intermodal to przedsiębiorstwo, które zajmuje się organizacją transportu intermodalnego, a więc takiego, w którym wykorzystywane są rozmaite formy przewozu (np. drogowy, kolejowy, morski, śródlądowy, lotniczy), choć ładunek pozostaje w tym samym kontenerze.

Mamy tu do czynienia z grupą kapitałową, jakkolwiek jest tylko jeden podmiot zależny: PCC Intermodal GmbH. Jego aktywność to m.in. zarządzanie terminalem we Frankfurcie nad Odrą.

Prezesem zarządu jest Dariusz Stefański, radzie nadzorczej przewodzi Alfred Pelzer. Główny akcjonariusz to PCC SE (69,52 proc. w akcjach i 78,53 proc. w głosach). Drugi istotny inwestor to Hupac Ltd (13,94 proc. i 9,82 proc.).

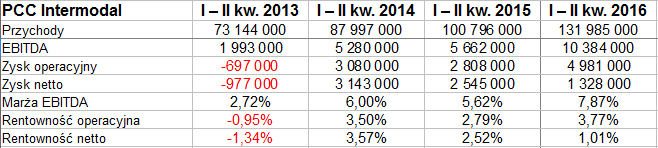

Spójrzmy teraz na skonsolidowane rezultaty PCC za pół roku:

W ciągu sześciu miesięcy grupa osiągnęła obroty na poziomie 132 mln zł. W relacji rocznej wzrosły one o niemal 31 proc., a więc bardzo solidnie. Udało się też wypracować znaczną podwyżkę wyników EBITDA i EBIT (operacyjnego). Ten ostatni wzrósł o ponad 77 proc., do 4,98 mln zł. Tym samym jego rentowność skoczyła z 2,8 proc. do 3,77 proc., przebijając też poziom z I - II kw. 2014.

Spadł natomiast wynik netto - do 1,33 mln zł, przez co jego marża obniżyła się z 2,52 proc. do 1,01 proc. Nie wynikało to jednak z podatku dochodowego (tu ujemna kwota wyszła firmie na korzyść), ale z wysokich kosztów finansowych, ponad siedem razy większych niż w analogicznym okresie 2015. Był to efekt "znacznego finansowania oddanych w ubiegłych latach inwestycji terminalowych kapitałem obcym".

Jeśli chodzi o podział geograficzny (biorąc pod uwagę odbiorców), to Polska dała 48,5 proc. przychodów. Było to 64 mln zł, o 66,7 proc. więcej niż rok wcześniej. W przychodach zagranicznych dominują kraje UE.

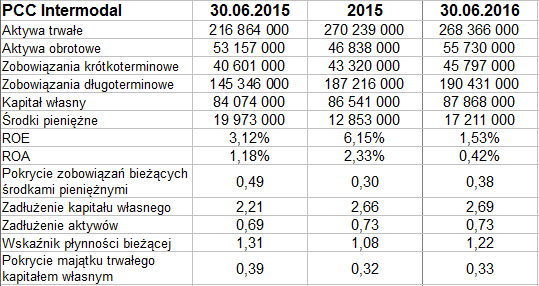

Spójrzmy na bilans grupy:

Aktywa trwałe pod koniec czerwca opiewały na 268,4 mln zł. Obrotowe wyceniano na 55,7 mln zł, tak więc stanowiły one ok. 17 proc. sumy bilansowej. Grupa jest daleko od złotej reguły bilansowej: kapitał własny pokrywa tylko 33 proc. aktywów trwałych.

Wskaźnik płynności bieżącej na poziomie 1,22 pkt nie jest wysoki, choć spełnia teoretyczne normy (jeśli uznać, że minimum to 1,20 pkt, jak niektórzy czynią). Przyzwoita jest wypłacalność natychmiastowa (38 proc.), nawet jeśli r/r się obniżyła.

Ogólne zadłużenie niestety wypada uznać za wysokie - to 73 proc., w relacji rocznej (i półrocznej) powiększyło się o 3 punkty procentowe. Na szczęście dominująca pozycja zobowiązań to zadłużenie długoterminowe.

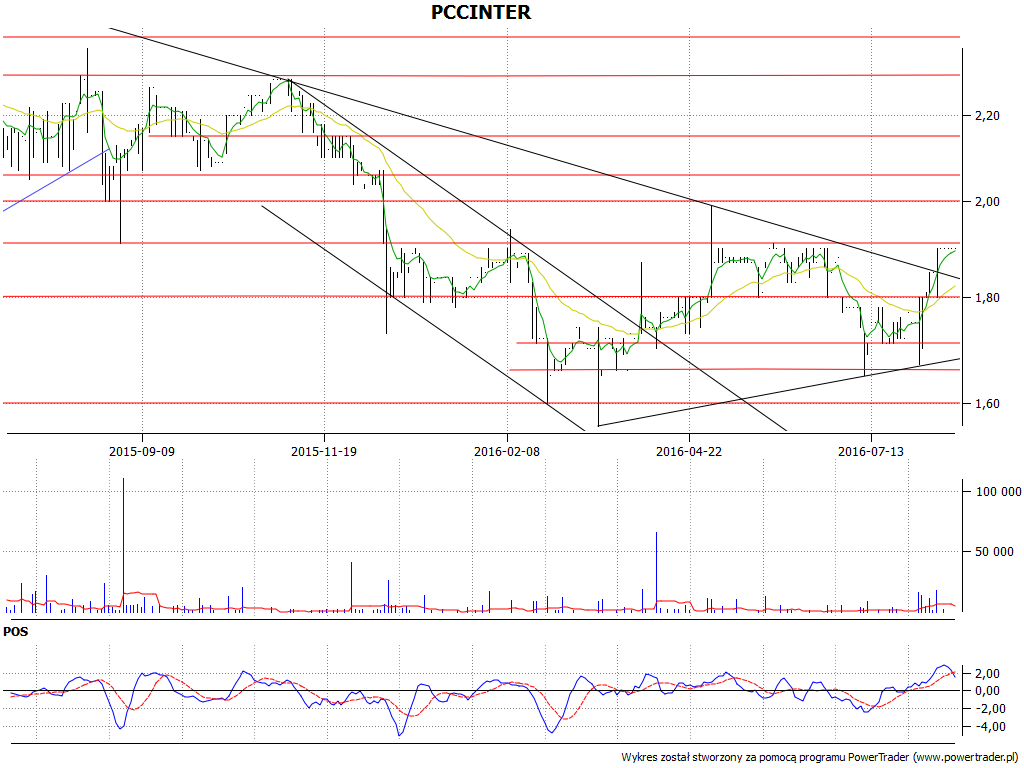

Wygląda na to, że na wykresie kursu pokonano długoterminowy trend spadkowy, a w dodatku od 15 marca (dołek na 1,56 zł) można liczyć tendencję wzrostową. Z drugiej strony na razie aprecjacja zatrzymała się przy 1,90 zł. W wyniku tego wskaźnik POS (oscylator cenowy) sugeruje sprzedaż walorów. W grę może wchodzić zatem nawet wsparcie na 1,80 zł, a niżej 1,71 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2673 gości

![]()