Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Swoje rezultaty finansowe za pierwsze półrocze przedstawiła Jastrzębska Spółka Węglowa S.A. Reakcją graczy giełdowych była wyprzedaż walorów przedsiębiorstwa, które w trakcie sesji potaniały o 7,25 proc., do 27,50 zł.

W ogóle zresztą widzimy, że choć od początku czerwca, a nawet od lutego 2016, akcje drożały, to jednak ostatnio proces ten przyhamował. Zanotowano co prawda szczyt na 32,70 zł (dołek z 2 lutego lokował się na 8,85 zł), ale potem wykres zawrócił. Wskaźnik POS daje sygnał pro-sprzedażowy. Wsparcie można lokować przy 25,80 zł, niżej mamy okolicę 23,70 zł.

JSW, jak można było się spodziewać, zaprezentowała straty oraz spadek przychodów. Rodzi się jednak pytanie o to, jak te wyniki prezentowały się w relacji do ubiegłorocznych, a także w porównaniu z prognozami analityków.

Otóż możemy powiedzieć np. tyle, że konsensus PAP w kwestii przychodów za sam II kwartał wynosił 1,53 mld zł. Faktyczny rezultat to 1,49 mld zł, o 2,5 proc. słabszy. Był to zarazem spadek w relacji rocznej o niemal 12 proc.

EBITDA był o 5 proc. gorszy od prognoz i wyniósł 188,8 mln zł. EBIT za II kw. był ujemny, a przy tym o 10,3 proc. gorszy od konsensusu. Wynik netto był bardzo słaby: 89,3 mln zł straty, gdy zakładano, że będzie to jedynie 43,7 mln zł.

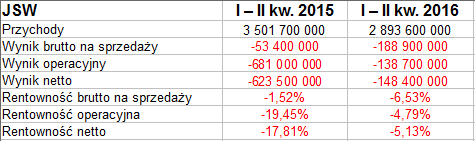

A jak prezentowały się wyniki w ujęciu narastającym? Mamy oczywiście na myśli (w dalszym ciągu) kwoty skonsolidowane. Spójrzmy:

Jak widać, wygenerowano 2,89 mld zł przychodów - czyli 82,6 proc. kwoty notowanej rok wcześniej. Strata brutto na sprzedaży pogłębiła się z 53,4 mln zł do 189 mln zł. Na szczęście udało się ograniczyć straty EBIT i netto - ta ostatnia to 148,4 mln zł (rok wcześniej aż 623,5 mln zł na minusie). Poprawiło to odpowiednie marże - np. operacyjną z -19,45 proc. do -4,8 proc.

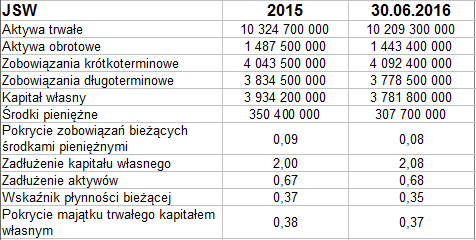

Aktywa trwałe pod koniec czerwca opiewały na 10,2 mld zł. Złota reguła bilansowa z pewnością nie jest zachowana, bardzo słabo (0,35 pkt) wygląda też wskaźnik płynności bieżącej. Ogólne zadłużenie nie jest może tragiczne, ale dość wysokie (68 proc.). W zobowiązaniach dominują krótkoterminowe (4,1 mld zł), aczkolwiek długoterminowe nie są dużo niższe.

Firma generalnie zakłada kontynuację działalności, ale istnieje zagrożenie utraty płynności finansowej. Istnieje np. ryzyko, że obligatariusze JSW skorzystają z opcji wcześniejszego wykupu posiadanych przez siebie papierów dłużnych. Może też nie dojść do skutku umowa dotycząca rozporządzania akcjami WZK Victoria. W efekcie JSW musiałaby dokonać zwrotu zaliczki na poczet ceny nabycia, wpłaconej przez potencjalnych nabywców. Mowa o kwocie 200 mln zł, której ubytek znacząco pogorszyłby płynność jednostki dominującej JSW. Mogą się też pojawić inne problemy - np. dalszy spadek cen produktów w kolejnych kwartałach czy niezrealizowanie inwestycji w dwóch zakładach przeróbki mechanicznej węgla.

Z drugiej strony JSW stara się restrukturyzować swą działalność. Sposoby? Na przykład ograniczenie wydatków "oraz innych inicjatyw", sprzedaż akcji spółek PEC i SEJ, optymalizacja zatrudnienia (bez obniżania wydobycia) - i kilka innych kwestii.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2511 gości

![]()