Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

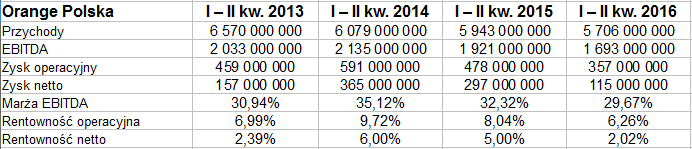

Wczoraj opublikowane zostało sprawozdanie Orange Polska za pierwsze półrocze roku 2016. Warto w tym kontekście przypomnieć, że na rok 2016 grupa ta prognozuje osiągnięcie skorygowanej EBITDA na poziomie 3,15 - 3,30 mld zł, zaś wskaźnik długu finansowego netto do tejże EBITDA winien nie przekroczyć poziomu 2,2 pkt. Prognoza została potwierdzona w świetle najnowszych rezultatów.

Te zaś - wraz z danymi porównywalnymi - prezentowały się następująco:

Wygenerowano 5,7 mld zł przychodów w ciągu sześciu miesięcy. Znaczna kwota, zdawałoby się, ale jednak stanowiąca tylko (odpowiednio) 96 proc., 93,9 proc. i 86,8 proc. przychodów z analogicznych okresów lat 2015, 2014 i 2013.

Redukcja obrotów nadal więc postępuje. Co więcej (lub - co gorsza) nastąpiła też redukcja rentowności. Tak np. marża operacyjna spadła z 8,04 proc. do 6,26 proc., a netto z 5 proc. do 2,02 proc. Finalny wynik na czysto za półrocze to 115 mln zł (rok wcześniej 297 mln zł).

W samym II kwartale zmiany były dość podobne - np. przychody spadły z 3,01 mld zł do 2,9 mld zł, zaś zysk operacyjny z 232 mln zł do 142 mln zł.

Przypomnijmy skonsolidowane dane roczne za lata 2009 - 2015:

Ani razu nie notowano strat na poziomach EBITDA, EBIT i netto - i to jest pozytywne. Przychody jednak z roku na rok maleją, w 2009 notowano 16,56 mld zł, w roku ubiegłym już tylko 11,84 mld zł. Rok ubiegły przyniósł niskie marże EBIT (4,83 proc., rok wcześniej 8,07 proc., w ogóle zresztą ów wynik był najsłabszy w badanym okresie) i netto (2,15 proc., tu gorszy był tylko rok 2010).

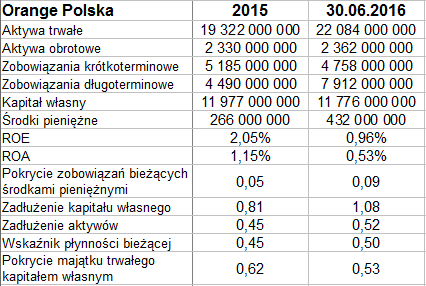

Oto najnowsze dane bilansowe:

Jak widać, grupa wycenia swe aktywa trwałe na 22,08 mld zł, z czego zresztą 48,5 proc. przypada na środki trwałe. W majątku obrotowym dominują należności handlowe (1,51 mld zł).

Grupa Orange Polska nie zachowuje złotej reguły bilansowej i ma niski wskaźnik płynności bieżącej (tylko 0,50 pkt, aktywa obrotowe pokrywają tylko połowę zobowiązań krótkoterminowych).

Jakimś pozytywem jest to, że w zadłużeniu dominuje długoterminowe, a nie bieżące. Ogólnie długi to 52 proc. sumy bilansowej (w grudniu 2015 było to 45 proc.). Wypłacalność natychmiastowa wzrosła przez kwartał z 5 proc. do 9 proc., co wynikało tak ze zmniejszenia długów krótkoterminowych, jak i dodatniego cash-flow.

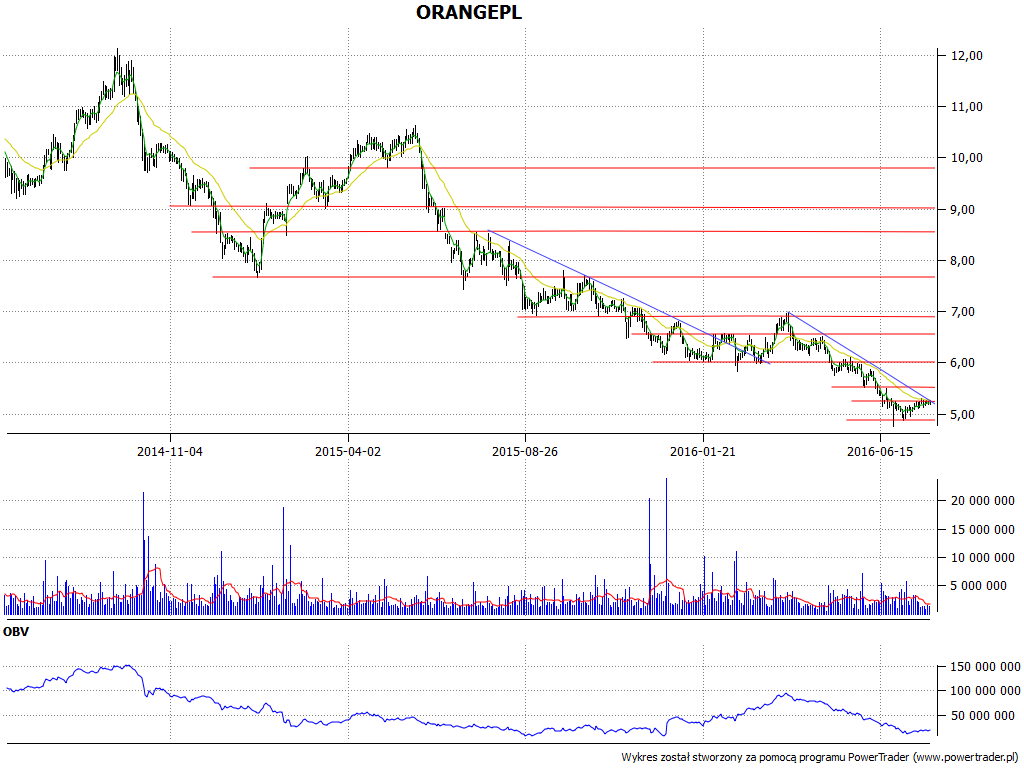

Wykres kursu akcji w dłuższym horyzoncie czasowym nie napawa optymizmem. Przypomnijmy niektóre zamierzchłe szczyty: 12,13 zł (wrzesień 2014), 10,62 zł (końcówka maja 2015), 6,99 zł (finał marca 2016). Tymczasem teraz jesteśmy w pobliżu 5,20 zł, a to i tak efekt odbicia od minimum na 4,76 zł, które przetestowano 24 czerwca (fakt, że wtedy na sytuację wpływ miała ogólna wyprzedaż po referendum brexitowym). Wyrazem większej poprawy byłby dopiero powrót ponad linię 6 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3750 gości

![]()