Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Inwestorzy najwidoczniej wierzą w Korporację Gospodarczą "efekt" (tak, pisze się tę nazwę z małej litery), biorąc pod uwagę to, jak bardzo podwyższyli w ostatnich latach kurs jej akcji.

To znaczy: jeszcze w grudniu 2014 za jedną sztukę dawano ok. 12 zł, gdy tymczasem półtora roku później, w czerwcu 2016, notowano maksima na 22,48 zł. Co prawda w chwilę potem przetestowano wsparcie na 20,05 zł, niemniej linia ta się obroniła i ceny poszły w górę.

Korporacja "efekt" to nader specyficzne przedsiębiorstwo. Ma ono bowiem dwa, dość mocno się od siebie różniące, profile działalności. Pierwszym jest profil handlowy, choć może ściślej było tu mówić o najmie. Otóż firma jest właścicielem Kompleksu Usługowo-Handlowego "Rybitwy" w Krakowie. W hali tej swoje stoiska mają drobni przedsiębiorcy i wystawcy z branży rolnej oraz sadowniczej.

Drugie oblicze to sektor hotelarski. Zajmują się nim spółki zależne Efekt-Hotele S.A. oraz Lider Hotel sp. z o.o., zarządzające dwoma obiektami (położonymi, podobnie jak "Rybitwy", w Krakowie). Te dwa obiekty (czterogwiazdkowe) to Best Western Efekt Express Kraków Hotel oraz Best Western Premier.

Zwykle każdy z tych dwóch segmentów daje około połowę przychodów. Na przykład w roku 2015 skonsolidowane obroty działu hotelarskiego stanowiły 53 proc. całkowitej kwoty przychodów (bez - niewielkich zresztą - wyłączeń). Hotele poniosły jednak stratę netto na poziomie 529 tys. zł, mimo 3,66 mln zł zysku operacyjnego.

Ogólnie rzecz biorąc, w latach 2009 - 2015 przeciętne skonsolidowane przychody KG "efekt" opiewały na ok. 41,6 mln zł. W każdym z tych okresów rocznych notowano dodatnie wartości EBITDA i EBIT, jednak lata 2009 - 2011 cechowały się ujemnymi rezultatami na czysto. Później grupa całkowicie wyszła na plus, marża netto za rok 2015 to 10,85 proc.

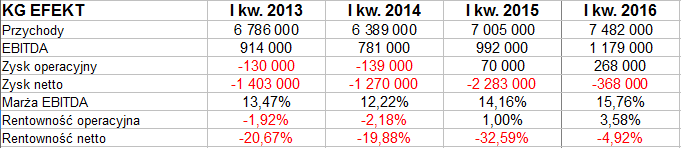

A oto wyniki pierwszego kwartału roku 2016:

Przychody ze sprzedaży wzrosły w relacji rocznej o 6,8 proc., do kwoty 7,48 mln zł. Zysk operacyjny to 268 tys. zł, co daje marżę 3,58 proc. Rok wcześniej w analogicznym okresie był to tylko 1 proc., a dwa i trzy lata wcześniej pierwszy kwartał przyniósł stratę operacyjną.

Z powodu znacznej amortyzacji istnieje duża różnica pomiędzy EBIT i EBITDA. W każdym razie ten drugi wynik opiewał w badanym okresie na 1,18 mln zł (15,76 proc. przychodów), co stanowiło postęp w relacji rocznej.

Nadal natomiast kwartał otwierający rok kończy się stratą na czysto. Tym razem było to już jednak tylko 368 tys. zł, w opozycji do 2,28 mln zł, które widać było rok wcześniej. Tym samym ujemna marża wzrosła z -32,6 proc. do -4,92 proc.

W pierwszym kwartale 2016 roku segment hotelarski wypracował (na zewnątrz) 3,67 mln zł przychodów, tj. 49 proc. obrotów skonsolidowanych po wyłączeniach. Segment ten poniósł straty operacyjną, brutto i netto, w tym ostatnim ujęciu było to 980 tys. zł. Całkowicie na plusie był natomiast segment handlu i usług na rzecz handlu.

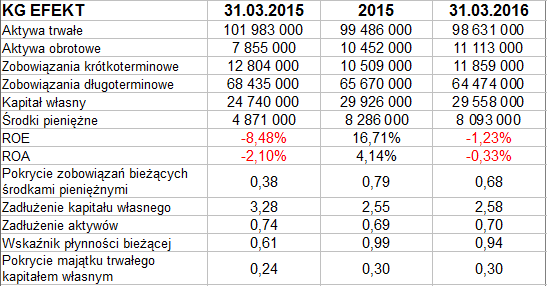

W bilansie grupy widzimy 98,6 mln zł aktywów trwałych pod koniec I kw. 2016, a zarazem 11,1 mln zł obrotowych. Te drugie wzrosły r/r o 41,5 proc., czyli znacząco. W szczególności powiększyły się środki pieniężne, a dzięki temu - i tak już wysoka - wypłacalność natychmiastowa (ostatecznie do 68 proc.).

Grupa jest bardzo daleko od złotej reguły bilansowej, a jej wskaźnik płynności bieżącej niestety lokuje się poniżej 1 pkt. Pocieszeniem jest jednak to, że w stosunku rocznym wydatnie się poprawił. Co więcej, zadłużenie ma w głównej mierze charakter długoterminowy, co jest lepsze niż gdyby grupę goniły terminy bieżące.

Ogólne zadłużenie sumy bilansowej spadło r/r z 74 proc. do 70 proc., jakkolwiek nadal można je uznawać za dość wysokie. Zobowiązania podaliśmy zresztą, podobnie jak spółka, bez rezerw, te opiewały łącznie na 3,8 mln zł, wyłącznie w długim terminie.

Dodać można, że dla segmentu hotelarskiego niekorzystną rzeczą był kurs waluty CHF (franka szwajcarskiego). Spowodował on niedobre dla firmy różnice kursowe z tytułu wyceny kredytu hipotecznego.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3790 gości

![]()