Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Akcje Echo Investment zanotowały - formalnie rzecz biorąc - w początkach lutego dołek na poziomie 5,09 zł za sztukę (choć jeszcze parę dni wcześniej testowano 7,35 zł). Warto jednak dodać, że 3 lutego był dniem ustalenia praw do zaliczki dywidendowej, której pierwszą ratę (0,72 zł) wypłacono 10 lutego.

Wkrótce potem zresztą wykres powędrował ostro na północ i w czerwcu wykroczył ponad linię 8 zł. Wsparcie mamy na 7,72 zł.

Echo Investment to rozbudowana grupa kapitałowa z branży budowlano-deweloperskiej. Firma składała się pod koniec marca tego roku ze 181 spółek zależnych, w większości poświęconych konkretnym projektom inwestycyjnym. Te projekty to np. galerie handlowe, osiedla mieszkaniowe czy hotele.

Echo działa na rynku od roku 1996, zresztą nie tylko w Polsce, ale też np. w Rumunii czy na Węgrzech. Spółka inwestowała np. w Pasaż Grunwaldzki we Wrocławiu.

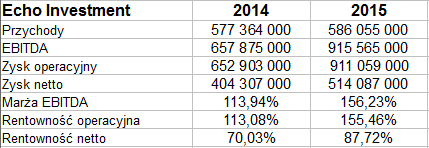

W latach 2014 - 2015 skonsolidowane wyniki finansowe Echo Investment wyglądały tak:

Źle nie było, można rzec krótko. Przychody tak w jednym, jak i w drugim okresie opiewały na grubo ponad pół miliarda, notowano też wysokie zyski - w dużej mierze wyższe od przychodów. Było to efektem znacznych kwot na pozycji zysku z nieruchomości inwestycyjnych - np. w roku 2015 notowano tu 751,3 mln zł.

Mamy zatem sytuację taką, że w roku 2014 rentowność netto przekraczała 70 proc., a rok później zbliżała się do 88 proc., natomiast marże EBITDA i EBIT w obu przypadkach grubo przekraczały 100 proc. W istocie w roku 2015 było to odpowiednio 156,2 proc. i 155,5 proc.

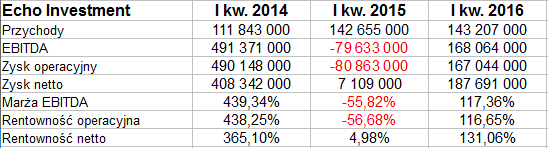

A oto rezultaty skonsolidowane za I kwartał roku 2016 wraz z porównywalnymi wynikami dla lat 2014 i 2015. Podajemy też dane bilansowe.

Pierwszy kwartał roku bieżącego pozwolił wypracować 143,2 mln zł przychodów i 167,04 mln zł zysku operacyjnego. Sytuacja była lepsza niż rok wcześniej, kiedy to na pozycjach EBITDA i EBIT zanotowano straty.

Co się tyczy zysku brutto na sprzedaży, to ten w badanym okresie wyniósł 74,8 mln zł (marża 52,2 proc.), rok wcześniej było to blisko 66 mln zł (marża 46,3 proc.).

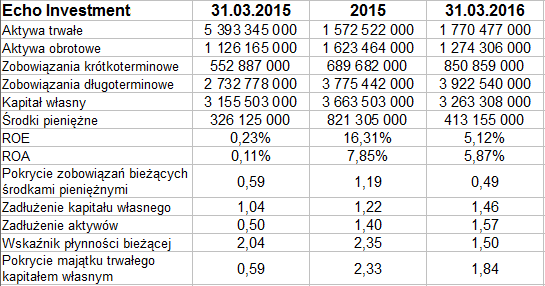

W bilansie skonsolidowanym widzimy, że przez rok wymownie spadły aktywa trwałe grupy kapitałowej - z 5,4 mld zł do 1,77 mld zł. Skurczyła się przede wszystkim pozycja nieruchomości inwestycyjnych (z niemal 4 mld zł do 384,5 mln zł).

W majątku obrotowym główne pozycje to zapasy (ostatnio 620 mln zł), które zresztą de facto też są nieruchomościami - oraz środki pieniężne (podajemy te o pełnej możliwości dysponowania). Cash flow kwartalny był ujemny, ale roczny - dodatni. Wypłacalność natychmiastowa w pobliżu 50 proc. (a taką notowano pod koniec marca 2016) jest wysoka. Wysoko stoi też wskaźnik płynności bieżącej (1,5 pkt), zachowana jest złota reguła bilansowa.

Uwaga: zadłużenie ogólne (aktywów) na koniec grudnia 2015 i marca 2016 może się wydawać monstrualne - rzędu 1,4 - 1,6 pkt. Wyglądałoby to więc na bankructwo, ale oczywiście kryje się za tym poważny niuans. W tabeli zastosowaliśmy standardowy wzór, czyli dzielenie zobowiązań przez sumę aktywów trwałych i obrotowych. Problem w tym, że w grudniu w bilansie pojawiła się kolosalna suma aktywów trwałych przeznaczonych do sprzedaży (5,2 mld zł, trzy miesiące później była na podobnym poziomie). Mają one oczywiście związek z opisaną wyżej redukcją na polu nieruchomości inwestycyjnych. Jeśli wziąć je pod uwagę, to ogólne zadłużenie na koniec marca wynosi raptem ok. 58 proc., nie jest więc dramatyczne. Zobowiązania, nawiasem mówiąc, prezentujemy bez rezerw, te jednak były marginalne.

Na koniec marca portfel nieruchomości eksploatowanych przez grupę obejmował 10 centrów handlowych i 9 projektów biurowych na wynajem. Mowa o obiektach w takich miastach jak np. Kielce, Kalisz, Wrocław, Szczecin, Warszawa i kilka innych. Realizowane lub przygotowywane są też inne projekty, np. obiekt (centrum handlowe) Libero w Katowicach, czy kilka przedsięwzięć biurowych.

Wspominaliśmy o dywidendzie. Istotnie, grupa chce za rok 2015 - takie jest przynajmniej zamierzenie zarządu - wypłacić 2,16 mld zł, przy czym kwota ta obejmuje 590 mln zł zaliczki.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3489 gości

![]()