Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami cztery przedsiębiorstwa z głównego parkietu akcyjnego GPW, które łączy to, że działają w branży mięsnej.

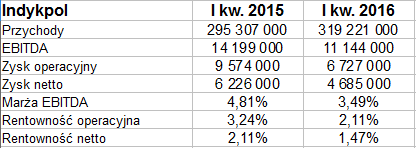

Indykpol funkcjonuje na stołecznej giełdzie już od roku 1993. Firma produkuje wędliny na bazie mięsa drobiowego, w szczególności indyczego. Jest to branża, która obecnie znajduje się w dobrej kondycji i zdaje się mieć niezłe perspektywy.

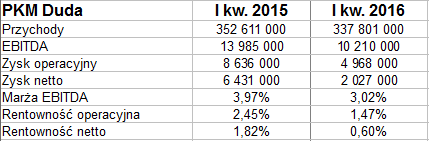

PKM Duda to rozbudowana grupa kapitałowa, która prowadzi samodzielną hodowlę świń, dokonuje ich uboju, a poza tym oczywiście wytwarza różnego rodzaju wędliny i inne przetwory.

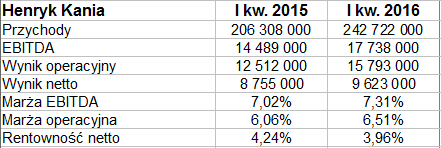

Henryk Kania ma siedzibę w Pszczynie. Firma prezentuje szeroki asortyment wędlin (są to np. kiełbasy, kaszanka czy kabanosy), sprzedaje też konfekcjonowane mięsa z tusz wieprzowych.

I wreszcie Tarczyński - przedsiębiorstwo obecne na GPW najkrócej, bo od wakacji roku 2013. Firma operuje w obszarze wieprzowiny i drobiu, nie prowadzi samodzielnej hodowli i uboju, oferuje kilkaset wyrobów wędliniarskich.

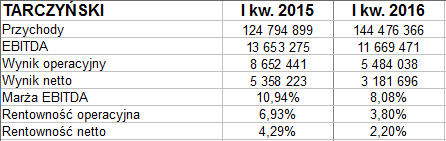

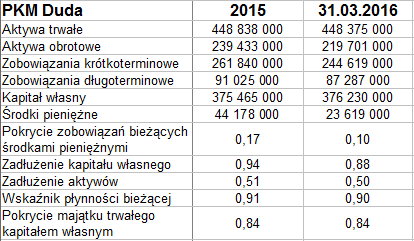

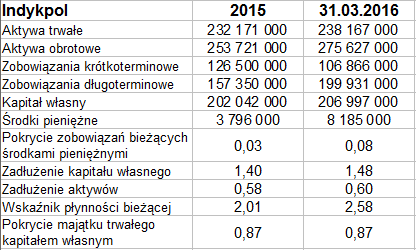

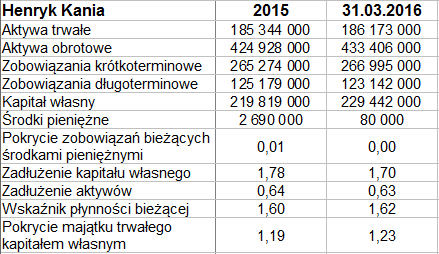

Tak prezentowały się wyniki analizowanych przedsiębiorstw w I kwartale roku 2016 (w przypadku Henryka Kani są one jednostkowe, w pozostałych przypadkach skonsolidowane):

Najwyższe przychody generuje w dalszym ciągu PKM Duda (337,8 mln zł w badanym okresie), jakkolwiek Indykpol ma niewiele niższe. Widzimy zresztą, że Indykpol zaprezentował dodatnią dynamikę roczną (sprzedaż wzrosła o 8 proc.), podczas gdy w PKM Duda spadła o 4,2 proc.

Tarczyński i Henryk Kania, podobnie jak Indykpol, powiększyły obroty (odpowiednio o 15,8 proc. i 17,6 proc.).

Średnia z marż netto dla badanej czwórki to 3,11 proc. w I kw. 2015 oraz 2,06 proc. rok później. Doszło więc do obniżki - mianowicie w PKM Duda, Tarczyńskim i Indykpolu, bo w HK marża wzrosła. Firma ta powiększyła też swoją rentowność operacyjną, czego nie można powiedzieć o pozostałej trójce firm.

Ostatecznie najniższą marżę netto (0,6 proc.) i najniższy wynik kwotowy na czysto (2,03 mln zł) przedstawił PKM Duda - mimo że to największa grupa, mierząc sumą bilansową.

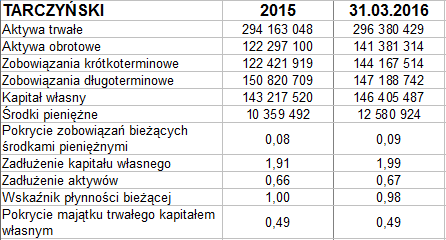

No właśnie, dane bilansowe:

Suma PKM Duda to na koniec marca tego roku 668 mln zł. W HK mamy 619,6 mln zł, więc to mimo wszystko mniejsze przedsiębiorstwo - ale przedstawiło dużo lepsze zyski i marże.

Henryk Kania ma zresztą także kilka wskaźników bilansowych na dobrych poziomach. Grupa zachowuje złotą regułę bilansową i notuje wskaźnik płynności bieżącej na poziomie 1,62 pkt. Z drugiej strony, weźmy taki np. Indykpol, który co prawda nie zachowuje złotej reguły, ale ma jeszcze lepszą płynność bieżącą 8-procentową wypłacalność natychmiastową (gdy w HK praktycznie nie ma gotówki).

Tarczyński i PKM Duda nie spełniają złotej reguły, a płynność bieżąca jest u nich niska, w pobliżu 1 pkt lub niżej.

Co do ogólnego zadłużenia, to nieco paradoksalnie najniższe (50 proc. pasywów) jest ono w PKM Duda. Pozostałe trzy firmy mają poziomy dość wysokie z teoretycznego punktu widzenia, powyżej 60 proc. (ale są to poziomy dopuszczalne).

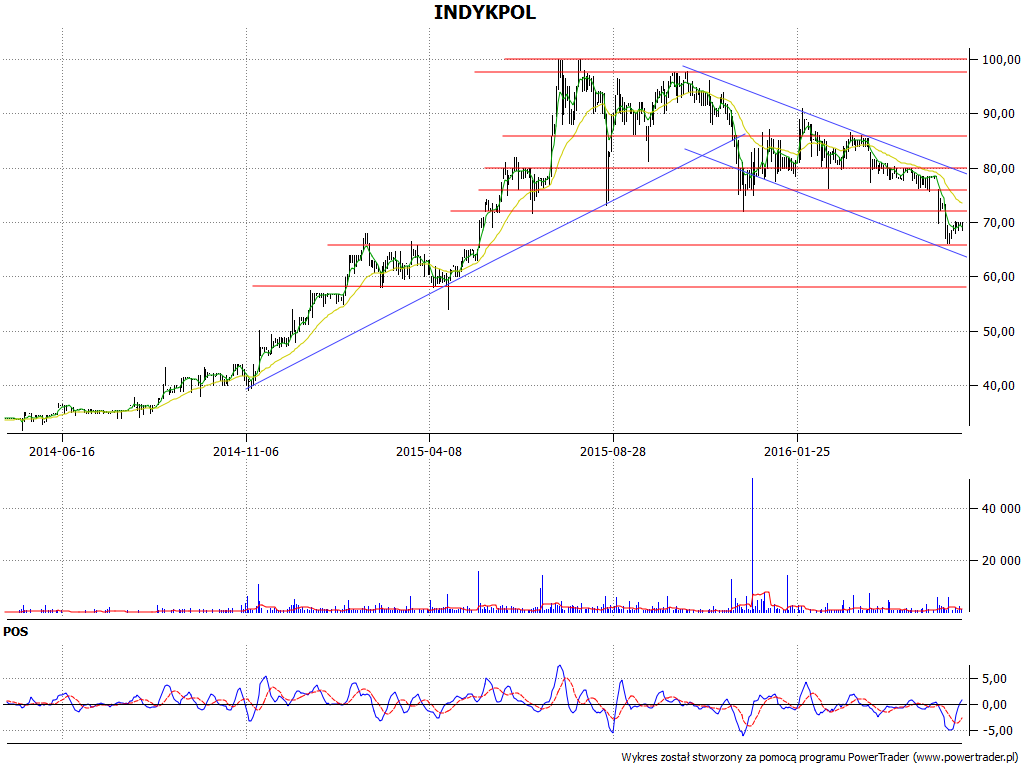

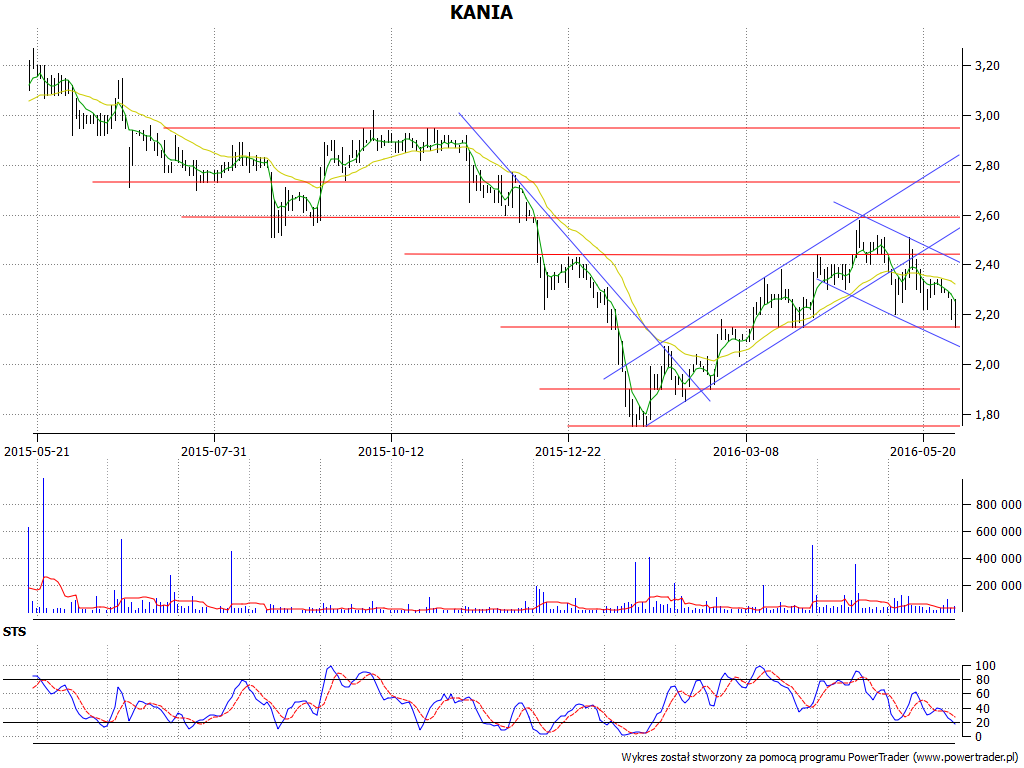

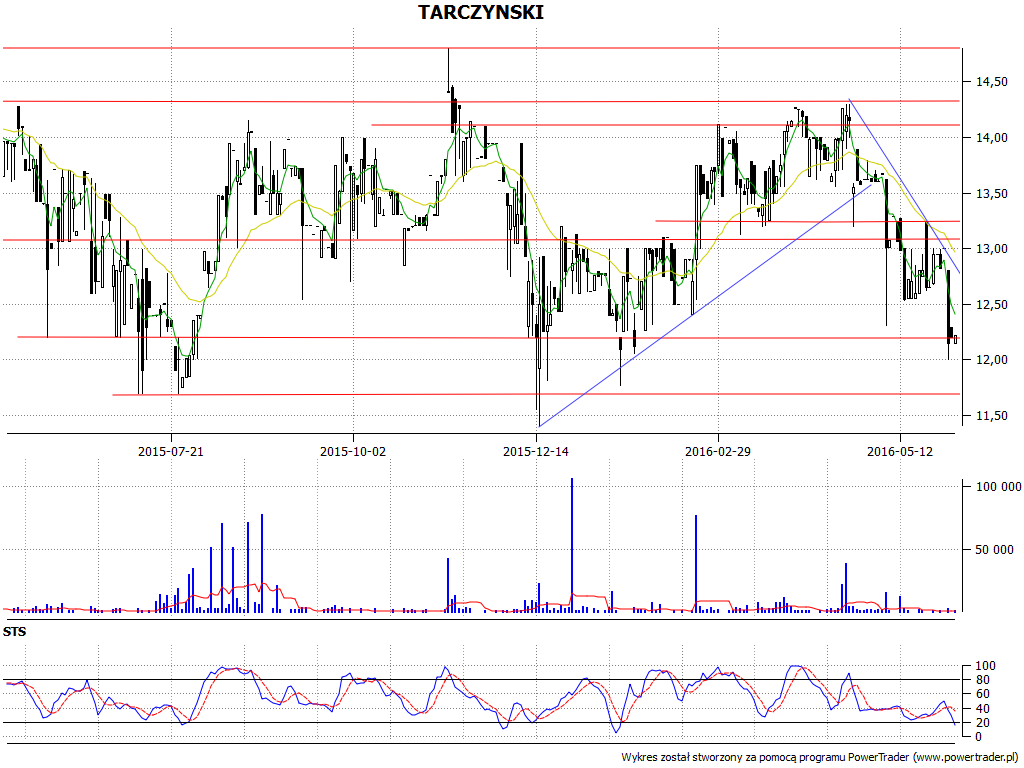

I na koniec wykresy kursu:

Akcje Indykpolu opłacało się nabywać latem roku 2014, gdy można było chwytać nawet ceny rzędu 35 zł za sztukę. Trend wzrostowy dominował do późnej jesieni 2015, generując maksima przy 100 zł. Później jednak zwyciężył trend, a nawet kanał spadkowy. Kurs jest teraz przy 70 zł, wsparcie mamy przy 66,15 - 66,20 zł, niżej przy 58 zł. Wskaźnik POS daje sygnał kupna, warto więc obserwować zakres oporu 72 - 76 zł.

Akcje HK najpierw zostały mocno przecenione zimą 2015 / 2016, po czym - po teście poziomu 1,75 zł - wykres ruszył do góry w kanale. Kanał ten jednak zamienił się już na spadkowy i aktualnie cena oscyluje przy 2,20 zł. Wyzwaniem są maksima z kwietnia na 2,60 zł.

Na wykresie PKM Duda mamy od drugiej połowy stycznia trend wzrostowy. Minimum z 21 stycznia to 4,70 zł, ostatnio zaś cena dobijała do 6,50 zł. Można było myśleć także o kanale zwyżkowym, ale jeśli tak, to jego górne ograniczenie jest właśnie przebijane. Inna rzecz, że wskaźnik POS daje sygnał pro-sprzedażowy, co zapowiada korektę.

W pewnym sensie można mówić o trwającej ponad rok szerokiej konsolidacji na wykresie Tarczyńskiego, wyznaczanej od południa przez 11,50 zł, od północy zaś przez 14,50 zł (w przybliżeniu). Ostatnio jesteśmy raczej na niższych pułapach, blisko 12 - 12,50 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3618 gości

![]()