Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zetkama przedstawiła już jakiś czas temu oficjalną prognozę wyników na rok 2016, czyli bieżący. Zakłada ona wypracowanie aż 592 mln zł skonsolidowanych przychodów ze sprzedaży, co oznaczałoby wzrost w relacji rocznej o 57 proc.

Zysk netto w roku ubiegłym wyniósł 33,5 mln zł, teraz miałoby to być 58,7 mln zł. A równocześnie oczekuje się 95,2 mln zł EBITDA.

W tym kontekście można przypomnieć, jak układały się roczne rezultaty Zetkamy (skonsolidowane) za lata 2008 - 2015:

Jak widać, w roku 2009 zanotowano co prawda obniżkę obrotów, ale później już systematycznie rosły. Średnia za badane ośmiolecie to 262,2 mln zł. Ani razu nie było strat, a średnia z marż EBIT to 9,7 proc. Z marż netto - 7,7 proc.

Zetkama funkcjonuje na stołecznej giełdzie od wiosny roku 2005. Firma przewodzi grupie kapitałowej. Ta zaś wytwarza armaturę przemysłową i odlewy żeliwne. W szczególności oferta to np. różnego rodzaju zawory, zasuwy, hydranty, filtry, kurki, kosze ssawne czy przepustnice.

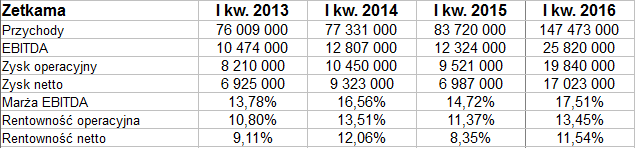

Grupa przedstawiła już wyniki za I kwartał roku 2016. Wyglądały one (skonsolidowane) następująco:

Przychody wzrosły r/r iście imponująco - o 3/4, do 147,5 mln zł. Silnie wzrosły też zyski - na tyle mocno, że udało się powiększyć rentowności. Tak np. marża operacyjna wzrosła z 11,4 proc. do 13,5 proc. (okazała się więc zbliżona do tej z I kw. 2014). Marża netto wzrosła z 8,35 proc. do 11,5 proc.

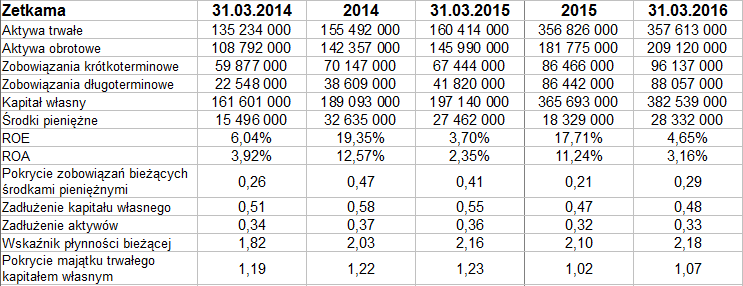

W majątku widzimy dominację aktywów trwałych nad obrotowymi. Ogólna suma bilansowa to ostatnio 566,7 mln zł. Wzrosła ona r/r o 81,7 proc. - tak więc z pewnością nie można powiedzieć, że przychody i zyski Zetkamy wzrosły przy tych samych aktywach. Był to więc rozwój raczej ekstensywny niźli intensywny - co samo w sobie nie jest może wielkim zarzutem, ale warto rzecz zasygnalizować.

W kontekście powyższych rozważań można wspomnieć, że w roku 2015 do grupy włączone nowe podmioty: Kuźnię Polską S.A. i Masterform S.A. Z tym m.in. należy wiązać wzrost sumy bilansowej.

Złota reguła bilansowa nadal jest zachowana, płynność bieżąca nie prezentuje się źle (2,18 pkt), wypłacalność natychmiastowa r/r spadła, ale k/k wzrosła i wynosi blisko 30 proc., co jest dobrym wynikiem. Ogólne zadłużenie to raptem 33 proc.

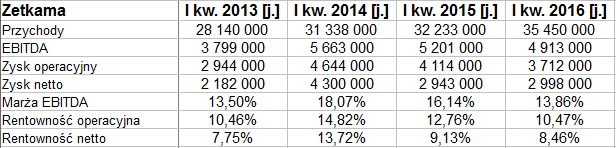

Wyniki kwartalne samej jednostki dominującej wyglądały tak:

Jak widać, jednostka-matka generuje tylko niewielką część przychodów i zysków. W każdym razie jej obrót za badany okres wzrósł r/r o blisko 10 proc., do 35,5 mln zł.

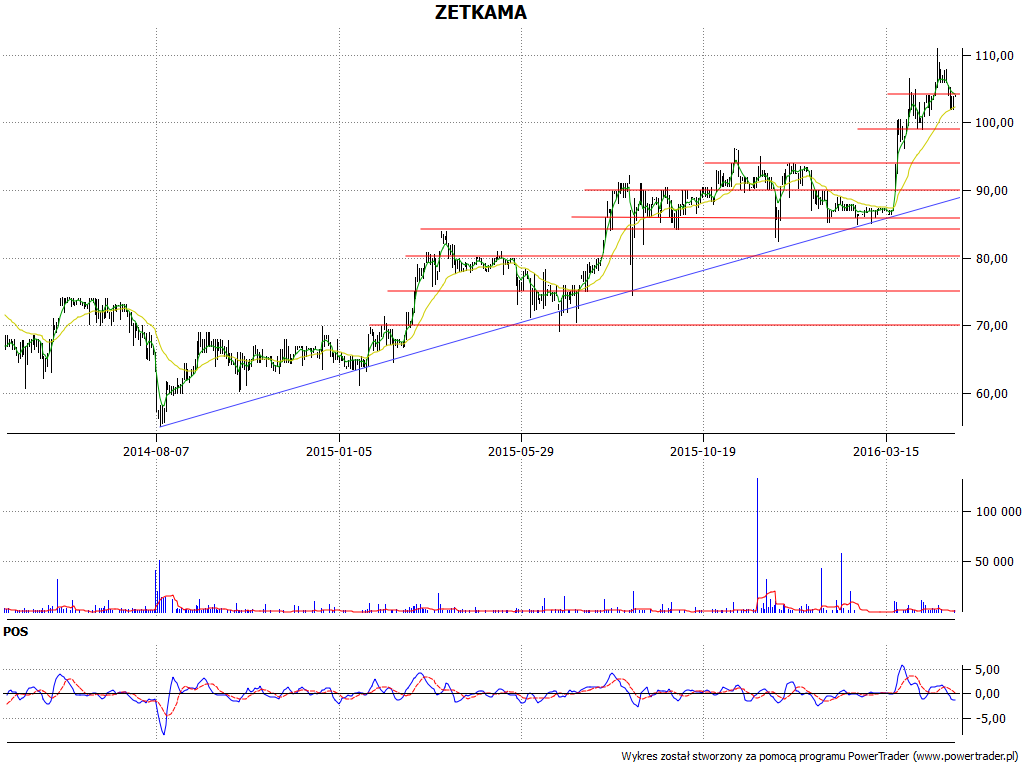

Trend na wykresie jest już od wakacji roku 2014 wzrostowy. To w takim razie tendencja długofalowa. W sierpniu 2014 akcje można było nabywać za ok. 55 zł, ostatnio przebijano już poziom 110 zł, choć potem nastąpiła korekta. Linia trendu biegnie przy 90 zł, a wyżej i tak mamy wsparcie w rejonie 94 - 96 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3854 gości

![]()