Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Porównamy dziś rezultaty trzech przedsiębiorstw, które w pewien sposób można uznać za działające w podobnym segmencie - przy czym chodzi tu nie tylko o bytność na głównym parkiecie warszawskiej GPW oraz o przynależność do branży odzieżowej.

Wydaje się zasadne łączyć wszystkie te trzy firmy z modą klasyczną, wieczorową itd., w szczególności męską. Garnitury, koszule, marynarki, spodnie, krawaty - oto asortyment. Z drugiej strony, należy zaznaczyć, że np. Próchnik wchodzi też coraz silniej w sektor odzieży damskiej, natomiast Vistula poza działem odzieżowym ma jeszcze jubilerski - przez spółkę W. Kruk.

W przypadku Vistuli i Próchnika podajemy wyniki o charakterze skonsolidowanym, Bytom publikuje jedynie jednostkowe.

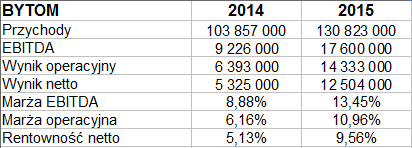

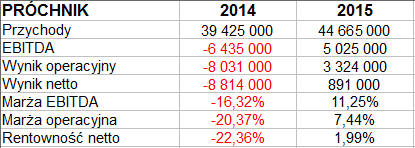

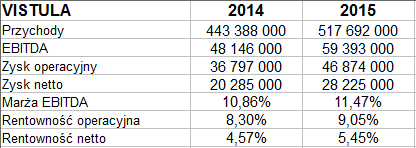

Oto przychody i zyski (lub straty) za lata 2014 i 2015:

Liderem pod względem przychodów jest nieodmiennie Vistula, mająca ogółem ponad 320 sklepów i myśląca o dojściu w tym roku do 370. Jej przychody za rok 2015 to 517,7 mln zł, czyli o 16,7 proc. wyższe niż rok wcześniej. Wypada jednak zaznaczyć, że 207,3 mln zł (tj. 40 proc.) to wpływy z działalności jubilerskiej.

Bytom wygenerował obrót na poziomie 130,8 mln zł (dynamika roczna 26 proc.), a do tego miał nader wysokie rentowności, przebijające nawet poziomy Vistuli. Tak oto marża operacyjna wyniosła blisko 11 proc., a netto 9,6 proc. Marże te poprawiły się w relacji rocznej.

O poprawie można mówić także w Próchniku, co jest o tyle istotne, że dla tej grupy rok 2014 zakończył się słabo, z poważnymi stratami, rzędu np. 8,81 mln zł na czysto. Stąd też robi dobre wrażenie wyjście na plus w roku 2015 oraz wzrost obrotów o 13,3 proc. Inna rzecz, że marże Próchnika były niższe niż u konkurentów, szczególnie tyczy się to rentowności na czysto, która tu wyniosła tylko 2 proc.

Jeszcze słówko o Bytomiu - otóż firma ta przedstawiła już sprawozdanie za I kwartał 2016. Przychody wyniosły 30,7 mln zł (wzrost r/r o ponad 17 proc.) i 605 tys. zł zysku netto (poprzednio 446 tys. zł). Zysk netto utrzymał się w pobliżu 0,5 mln zł.

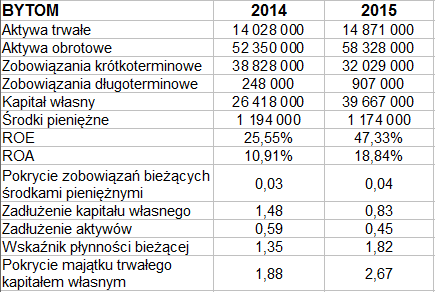

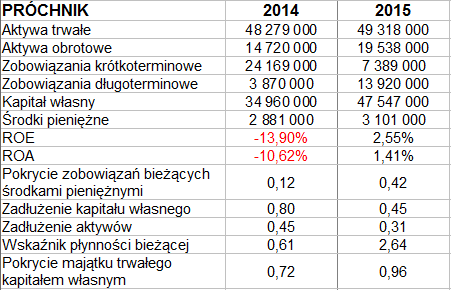

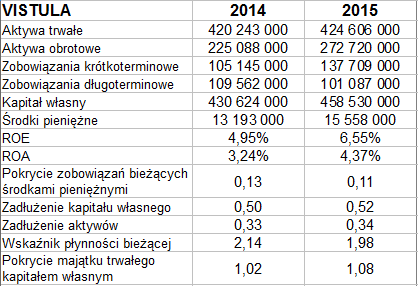

Zerknijmy zatem na dane bilansowe:

Największą sumą operuje Vistula - łącznie to ponad 697 mln zł na koniec roku 2015. Najwyższe wartości ROE i ROA zostały natomiast zanotowane przez Bytom: 47,3 proc. i 18,8 proc. (wskaźniki te liczymy jako iloraz zysku netto za dany rok i pozycji bilansowej na koniec roku poprzedniego).

Obie te wartości najniższe były w Próchniku (2,5 proc. i 1,4 proc.), Vistula była pomiędzy - z rezultatami 6,5 proc. oraz 4,4 proc.

Próchnik nie zachowuje złotej reguły bilansowej, ale zbliżył się do niej r/r. Reguła ta (por. ostatni wiersz każdej z tabel) jest przestrzegana w Bytomiu i Vistuli.

Wszystkie trzy firmy mają natomiast zupełnie przyzwoite wartości wskaźnika płynności bieżącej - od 1,82 pkt (Bytom) do 2,64 pkt (Próchnik). W Bytomiu może razić niska, raptem 4-procentowa wypłacalność natychmiastowa. Bytom miał ujemny cash-flow (ale też znacznie zredukował zobowiązania krótkoterminowe), natomiast w Vistuli i Próchniku pula środków pieniężnych się powiększyła r/r.

Ogólne zadłużenie w każdej z badanych spółek (grup) jest w normie - nie większe ostatnio niż 45 proc. Jako że dane prezentowaliśmy według nomenklatury przyjętej przez spółki, to w Bytomiu można by jeszcze doliczyć 596 tys. zł rezerw, co jednak nie odmieniłoby sytuacji w drastyczny sposób.

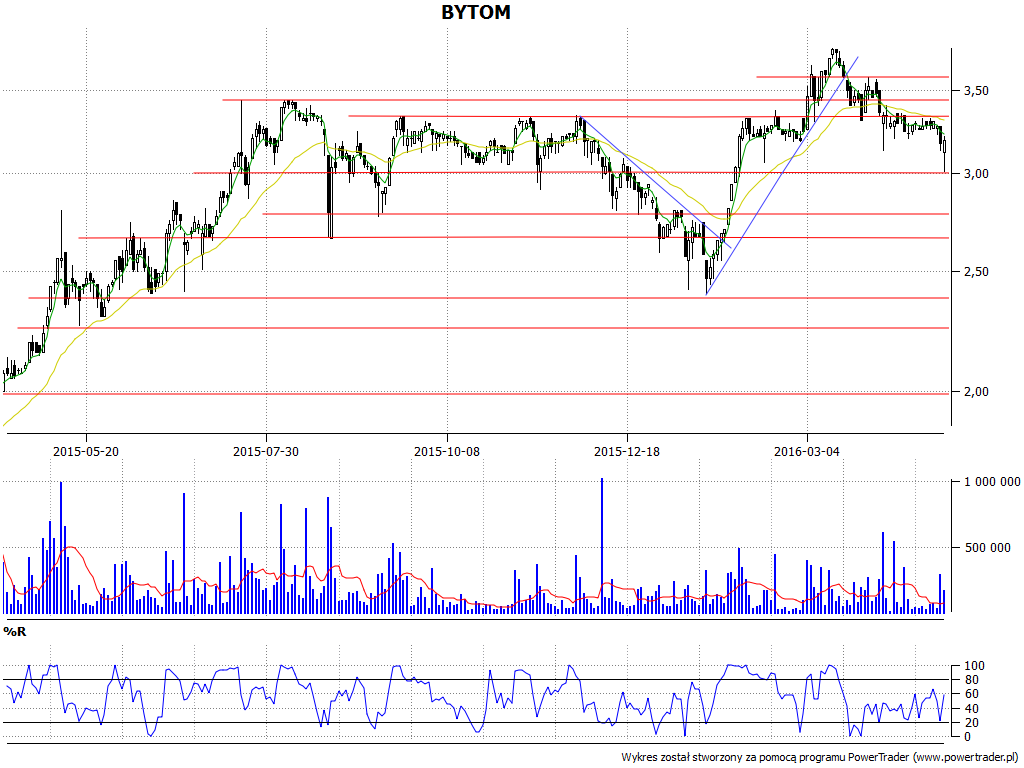

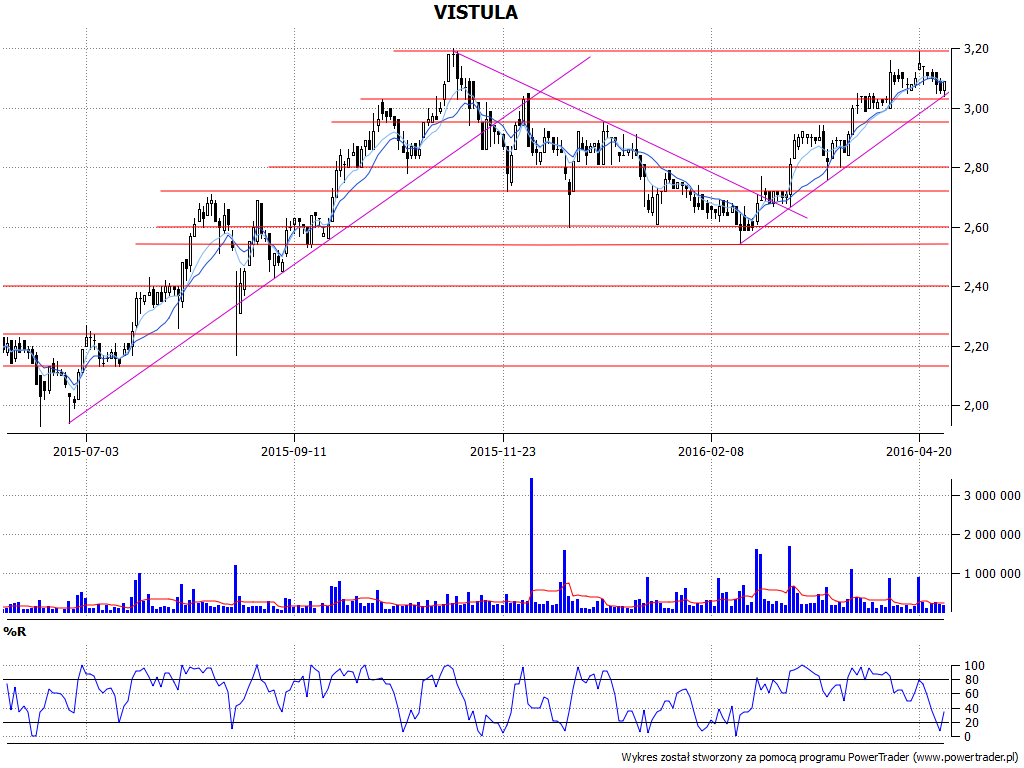

I na koniec - wykresy kursu:

Pod koniec stycznia na wykresie Bytomia zanotowano dołek na 2,40 zł, będący efektem wcześniejszych paru tygodni spadkowych. Doszło jednak do mocnego odbicia, wyniku którego w połowie marca testowano 3,78 zł. Aktualnie jednak mamy konsolidację na niższych poziomach, a nawet próby zbijania kursu do 3 zł. Niżej wsparcie to ok. 2,78 zł.

Inwestorzy z GPW zdają się wierzyć w Próchnik - w każdym razie od końcówki stycznia podbijają ceny (proces ten nabrał rozpędu w marcu). O ile pod koniec stycznia notowano dołek na 0,93 zł, o tyle ostatnio testowano 1,43 zł jako szczyt. Teraz wykres zdaje się zawracać, a wskaźnik POS generuje sygnał pro-sprzedażowy, ale całkiem możliwe, że to tylko korekta.

Od przełomu czerwca i lipca 2015 (minima na 1,94 zł) aż do listopada (szczyt na 3,20 zł) na wykresie Vistuli panował trend wzrostowy. Następnie do połowy lutego trwała faza spadkowa, a po niej znów przyszła tendencja zwyżkowa. Zasadniczo można podejrzewać, że się obroni (%R daje sygnał pro-zakupowy), jakkolwiek warto też zauważyć, że po drugiej stronie nie pokonano oporu na 3,20 zł. Wsparcia to 2,94 zł, 2,80 zł, 2,72 zł i 2,60 zł, a także 2,54 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2960 gości

![]()