Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Wyniki grupy kapitałowej Pekaes za rok 2015 były w gruncie rzeczy całkiem niezłe, ale mimo tego zarząd i rada nadzorcza nie optują za wypłatą dywidendy. Oba gremia chcą, by wypracowany zysk w całości uzupełnił kapitał zapasowy. Ta koncepcja wiąże się m.in. z planami rozwoju i akwizycji, na których realizację będą potrzebne odpowiednie środki.

Pekaes to firma o tradycji blisko 60-letniej, istnieje bowiem od roku 1958. Pierwotnie był to podmiot państwowy, funkcjonujący jako Przesiębiorstwo Międzynarodowych Przewozów Samochodowych. Obecnie głównym akcjonariuszem jest spółka KH Logistyka sp. z o.o. S.K.A. (56,71 proc. w kapitale i głosach). Udział Nationale-Nederlanden OFE to 14,7 proc., firma PEK II SCSp. ma 6,30 proc.

Prezesem Pekaes jest Maciej Bachman. Według niego firma rozwija się prawidłowo i wyznaczyła sobie nowe inicjatywy na lata 2016 - 2020. Rok 2015 był "dobry biznesowo", bo np. otwarto nowy (osiemnasty) oddział dystrybucyjny, mianowicie w Legnicy. Nawiązano też współpracę z partnerem zagranicznym na Węgrzech.

Wszystko to jest o tyle istotne, że generalnie rok nie był łatwy dla branży. W sprawozdaniu zarządu czytamy m.in., że brak odpowiednich regulacji (związanych z płacą minimalną) komplikuje funkcjonowanie polskich firm przewozowych na rynkach UE. Poza tym wielkie migracje ludności były czynnikiem problematycznym, który wiązał się np. z zamykaniem niektórych połączeń drogowych i obniżaniem przepustowości dróg z powodu intensywnych kontroli. Szansą dla branży jest rozwój intermodalnych form transportu.

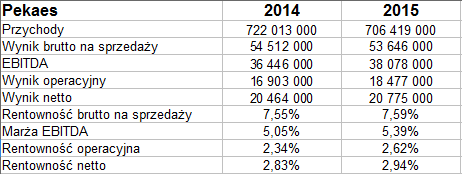

Spójrzmy na wyniki skonsolidowane Pekaes za lata 2014 - 2015:

Przychody wyniosły 706,4 mln zł, tj. 97,8 proc. kwoty z roku 2014. Różnica nie była więc drastyczna. Zyski ukształtowały się z grubsza na podobnych poziomach, przy czym EBITDA, EBIT i wynik netto formalnie nawet wzrosły. Przy niższych obrotach efektem była lekka poprawa rentowności, np. marża operacyjna wzrosła z 2,34 proc. do 2,62 proc. Uzyskany poziom był wyższy niż np. w Trans Polonii czy PKP Cargo, a niższy niż w OT Logistics czy PCC Intermodal (naturalnie zdajemy sobie sprawę, że wszystkie te firmy mają różną skalę działalności i pod wieloma względami także odmienne jej profile).

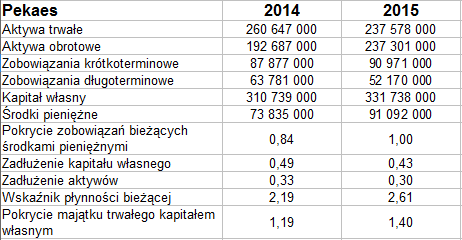

Wskaźniki bilansowe Pekaes prezentują się bardzo przyzwoicie na tle pozostałych firm przewozowo-logistycznych z GPW, jak to pokazał nasz raport zbiorczy. Na przykład mamy tu płynność bieżącą na poziomie 2,61 pkt i środki pieniężne, które r/r wzrosły, a poza tym pokrywają całość zobowiązań krótkoterminowych. To ostatnie zjawisko nie jest konieczne, niemniej (jak zasugerowaliśmy na początku) firma ma w planach wykorzystanie części owych pieniędzy na rozwój.

Ogólne zadłużenie jest niskie (30 proc. pasywów), a poza tym przestrzegana się w Pekaes złotej reguły bilansowej.

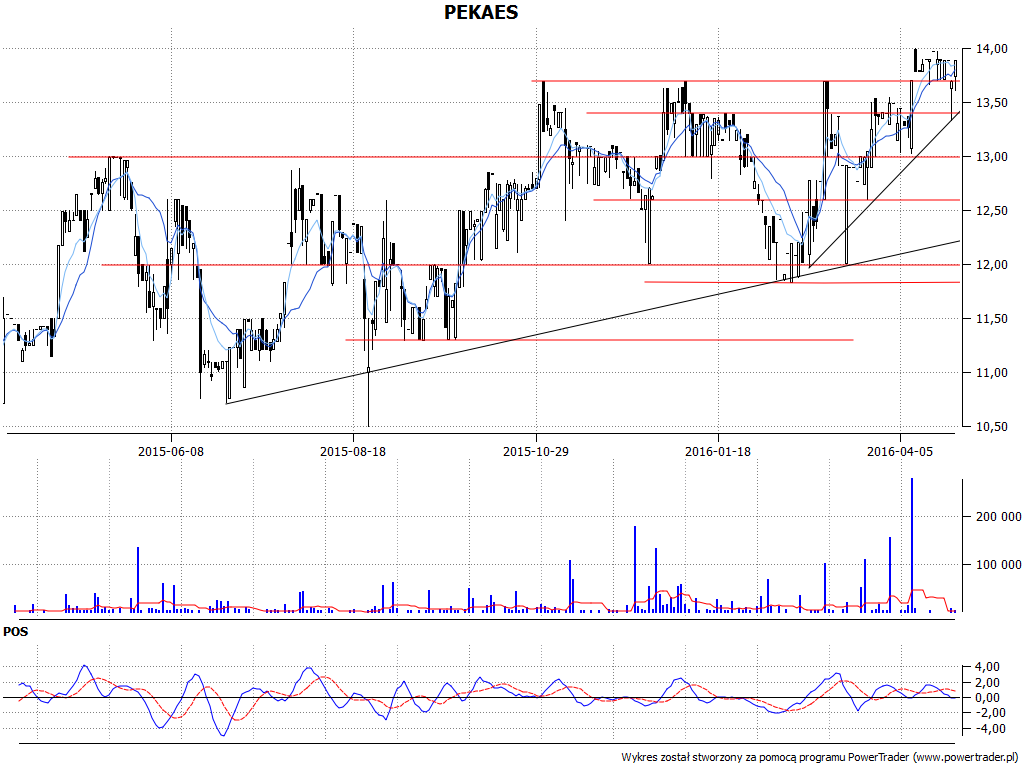

Kurs papierów Pekaes zasadniczo idzie w górę już od przełomu czerwca i lipca 2015. Wtedy walory warto było nabywać za 10,72 zł od sztuki, ostatnio testowano opór na 14 zł. Wsparcia są na 13 zł i 12,60 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3679 gości

![]()