Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Atlanta Poland i Helio - dwa przedsiębiorstwa, które są dobrze znane polskim miłośnikom bakalii. W każdym razie - znane są ich produkty, dostępne w wielu sklepach na terenie całego kraju. W swoim czasie na GPW z dwiema wspomnianymi spółkami konkurował jeszcze Bakalland, ale emitent ten wycofał się z parkietu.

Przez bakalie rozumiemy tu przede wszystkim orzechy (np. laskowe, włoskie, migdały, pistacje) oraz suszone owoce (a więc rodzynki, figi, daktyle, żurawinę, śliwki itd.). Obie firmy mają jednak szerszy asortyment. Helio oferuje masy krówkowe, słone przekąski i polewy do ciast, Atlanta ma w asortymencie soję, sezam, marcepan czy wiórki kokosowe (oraz miazgę arachidową). Spółki produkują też wyroby pod markami własnymi np. dla sieci marketów (na przykład suszone śliwki Atlanty można napotkać opatrzone logiem "lubię :-)").

Można przypomnieć, że stosunkowo niedawno obie spółki były w sporze o nazwy handlowe. Otóż Helio posługiwała się marką Bakal Planet, co Atlanta Poland uważała za naruszenie jej praw, albowiem sama prowadzi linię Bakal, a więc nazwy były zbliżone do siebie. Zawarto jednak ugodę: Helio zobowiązało się nie tylko zaprzestać używania nazwy Bakal Planet, ale też - niejako profilaktycznie - nie korzystać w przyszłości z marek o nazwach zawierających określenie "Bakal"; Atlanta Poland zrezygnowała z dalszego dochodzenia roszczeń.

Inna informacja, o której warto wspomnieć, to fakt, że Atlanta Poland w grudniu 2015 przyjęła politykę dywidendową. Jej założeniem jest rekomendowanie przez zarząd wypłacania od 30 do 50 proc. jednostkowego zysku rocznego na rzecz akcjonariuszy. Krok ten wynika z sytuacji finansowej, którą zarząd ocenia jako dobrą.

Możemy to zresztą w pewnym stopniu zweryfikować - i porównać sytuację Atlanty z kondycją Helio. Oto bowiem dostępne są od pewnego czasu najnowsze raporty okresowe obu przedsiębiorstw. Dotyczą one I kw. roku 2015 / 2016 - tj. lipca, sierpnia i września.

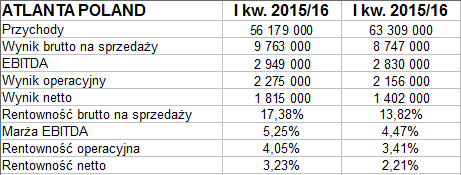

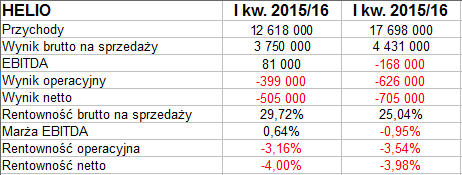

Spójrzmy zatem na przychody i zyski lub ewentualne straty:

O stratach wspominamy nie bez powodu, albowiem temat ten, jak widać, dotyczy jednej z firm. Mowa o Helio. Firma ta poniosła stratę operacyjną rzędu 626 tys. zł, była na minusie także netto (705 tys. zł pod kreską), również EBITDA był ujemny. Jedyne, co udało się osiągnąć, to zysk brutto na sprzedaży. Był on co prawda wyższy niż rok wcześniej, bo wyniósł 4,43 mln zł (a nie 3,75 mln zł), tym niemniej odpowiednia rentowność obniżyła się z 29,7 proc. do 25 proc., co wynikało ze zwyżki obrotów.

Właśnie - obroty czyli przychody, sprzedaż. Otóż w Helio przychody wyniosły 17,7 mln zł, czyli wzrosły w stosunku rocznym o ponad 40 proc. Niestety, na zyski nie wpłynęło to pozytywnie. Z kolei w Atlancie sprzedaż za I kw. rozrachunkowy zwiększyła się r/r o 12,7 proc. Także i tu obniżyły się zyski oraz marże, ale jednak nie było mowy o stratach.

Wynik operacyjny Atlanty za badany okres to 2,16 mln zł (marża 3,41 proc., rok wcześniej ponad 4 proc.). Rentowność netto spadła z 3,23 proc. do 2,21 proc., ale w Helio było to -4 proc. (analogicznie w I kw. 2014 / 2015).

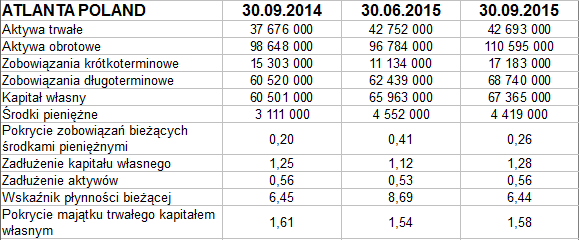

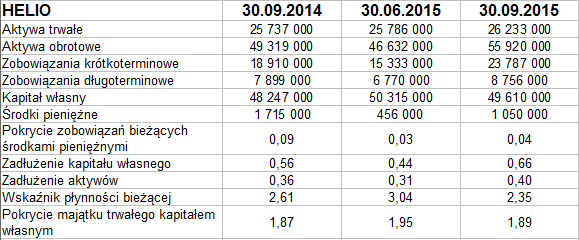

Spójrzmy teraz na pozycje bilansowe (zobowiązania podajemy z rezerwami):

Helio ma sumę bilansową na poziomie 82,15 mln zł, w Atlancie to ostatnio 153,3 mln zł. Zapasy to w obu firmach główna pozycja aktywów obrotowych. W Helio wzrosły one w relacji rocznej o 11,4 proc., w Atlancie o 16,7 proc. Z drugiej strony, powiększyły się też należności krótkoterminowe - oraz oczywiście przychody.

W efekcie np. ogólne zadłużenie w obu firmach nadal nie jest dramatyczne (w Atlancie 56 proc., w Helio 40 proc.), dobrze wyglądają też wartości wskaźnika płynności bieżącej - w Atlancie ponad 6,4 pkt, Helio 2,3 pkt. Oba przedsiębiorstwa spełniają złotą regułę bilansową, tj. kapitał własny przewyższa aktywa trwałe.

Atlanta wygrywa, jeśli chodzi o środki pieniężne. Ich pula wynosiła pod koniec września 2015 ponad 4,4 mln zł (co dawało wypłacalność natychmiastową 26 proc.). W Helio notowano 1,05 mln zł (czyli 4 proc. kwoty zobowiązań bieżących). W ciągu trzech miesięcy cash flow był dodatni w Helio, a ujemny w Atlancie, niemniej w relacji rocznej było odwrotnie.

Obie firmy mają całkiem niezłe wskaźniki bilansowe, niemniej jest wyraźna różnica w przychodach i zyskach, gdzie Helio wypada w ostatnim czasie zdecydowanie słabiej. Także rezultaty roczne Atlanty Poland za okres 2014 / 2015 były lepsze - bo przewyższały kwoty i marże Helio, a poza tym poprawiły się r/r, gdy w Helio - osłabiły.

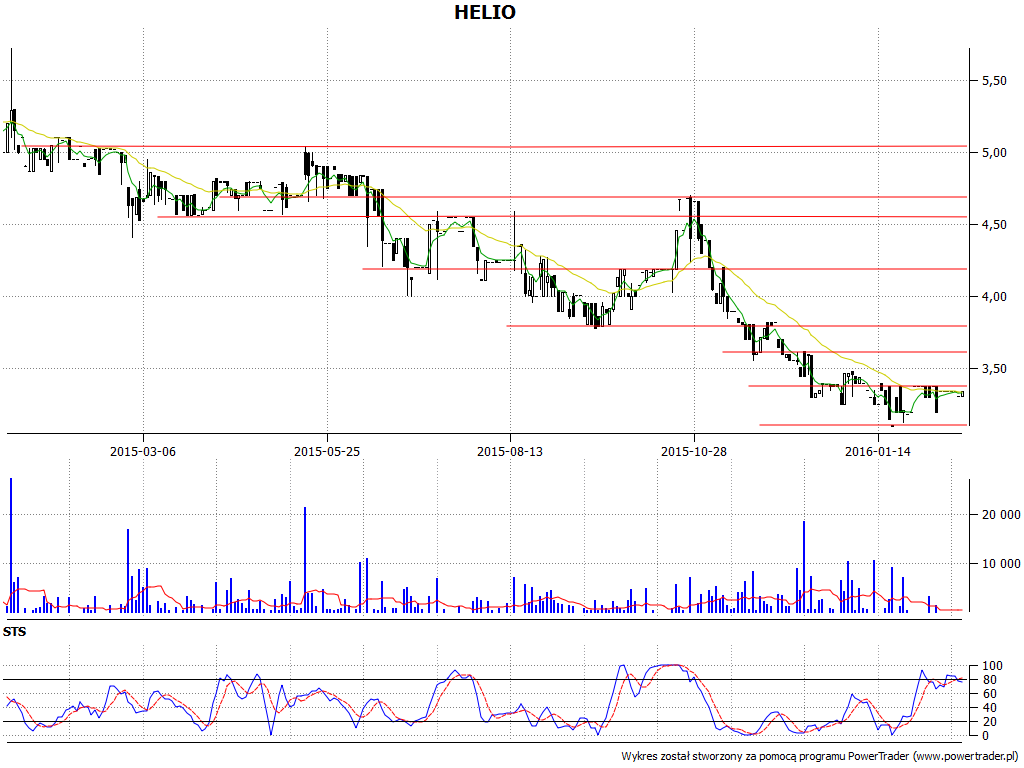

Akcje Helio wyceniane są dość nisko. Ostatnich kilka tygodni to już konsolidacja po wcześniejszym trendzie spadkowym. Minimum z 20 stycznia to 3,10 zł, pierwszy opór to 3,38 zł, wyżej mamy 3,60 zł, 3,80 zł, 4 zł i 4,20 zł. Na razie nie widać żadnych wyraźnych oznak pro-wzrostowych.

W przypadku Atlanty ostatnio tez mamy spadki, niemniej sytuacja na wykresie jest lepsza niż w przypadku Helio. To znaczy, kurs od kwietnia (dołek na 5,80 zł) do listopada (9,55 zł jako szczyty) rósł. Dopiero w ostatnich sesjach mamy niższe ceny. Wsparcia to 7,65 zł czy 7,10 zł. Należy zresztą mieć na uwadze, że spadek widoczny w okolicach 10 lutego to skutek odcięcia dywidendy.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3565 gości

![]()