Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ferrum na minusie, ale jest dużo lepiej - tak w kwietniu roku 2015 podsumowaliśmy rok 2014 w wykonaniu emitenta, o którym mowa. Niewątpliwie komentarz ten miał swoje uzasadnienie, o czym krótko powiemy niżej.

Otóż o ile lata 2011 i 2012 kończyły się dla grupy kapitałowej Ferrum na plusie (jeśli mowa o EBITDA, zysku operacyjnym i wyniku na czysto), o tyle rok 2013 przyniósł głębokie pogorszenie spraw. Przychody bardzo silnie spadły w relacji rocznej, a do tego grupa odnotowała 41,5 mln zł straty operacyjnej oraz 53,9 mln zł straty netto (EBITDA też był silnie ujemny). 16-procentowa rentowność na czysto - ujemna - to nie jest radosna informacja. Dlatego też tak pozytywnie oceniliśmy to, że w roku 2014 udało się wypracować dodatnie kwoty EBITDA i EBIT, zaś marżę netto przesunąć do -0,74 proc.

Finalnie rok 2014 przyniósł grupie skonsolidowany przychód w kwocie 440 mln zł, a zarazem 15 mln zł EBITDA, 4 mln zł zysku operacyjnego i 3,27 mln zł straty operacyjnej.

O tym, jak wypadł rok 2015, jeszcze nie wiemy, możemy mówić jedynie o trzech pierwszych kwartałach. Zawsze to jakaś wiedza, nawet dość poważna. Wpierw jednak przypomnijmy, czym zajmuje się Ferrum.

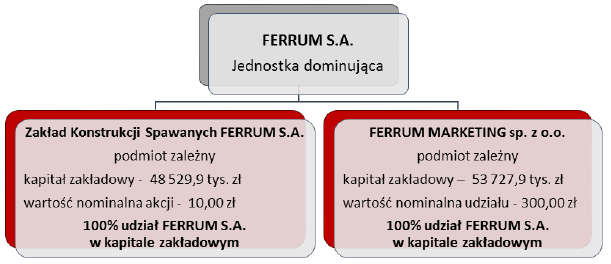

Struktura grupy wygląda tak:

Ferrum S.A. to spółka specjalizująca się w produkcji rur stalowych ze szwem tudzież kształtowników zamkniętych. Podmioty zależne to, jak widzimy, Zakład Konstrukcji Spawanych Ferrum S.A. oraz Ferrum Marketing sp. z o.o. Pierwszy z nich wytwarza zbiorniki na LPG i rozmaite cysterny, a prócz tego inne produkty, jak np. bębny, kotły, wanny cynkownicze czy kadzie. Spółka Ferrum Marketing, jak można się spodziewać, zajmuje się marketingiem i promocją.

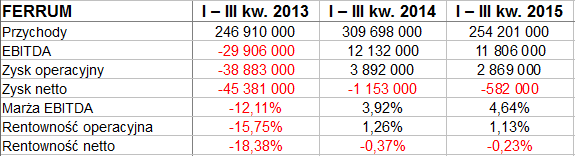

Oto i wyniki za trzy kwartały 2015:

254,2 mln zł - takie przychody za 9 miesięcy to tylko 82 proc. sumy notowanej rok wcześniej, a zarazem kwota tylko o 3 proc. wyższa od kwoty z trzech kwartałów 2013.

To, co zdaje się być negatywne, to fakt, że EBITDA i wynik operacyjny w relacji rocznej pogorszyły się (choć trzeba przyznać, że nieznacznie - przy czym marża EBITDA wzrosła z 3,92 proc. do 4,64 proc.). Niewątpliwym plusem badanego okresu jest natomiast fakt, że udało się zredukować stratę netto z 1,15 mln zł do 582 tys. zł. Ale uwaga: w samym trzecim kwartale 2015 opiewała ona na 912 tys. zł, gdy rok wcześniej nie przekraczała 700 tys. zł. W dodatku lipiec, sierpień i wrzesień 2015 dały tylko 442 tys. zł EBIT, zaś rok wcześniej notowano 1,1 mln zł.

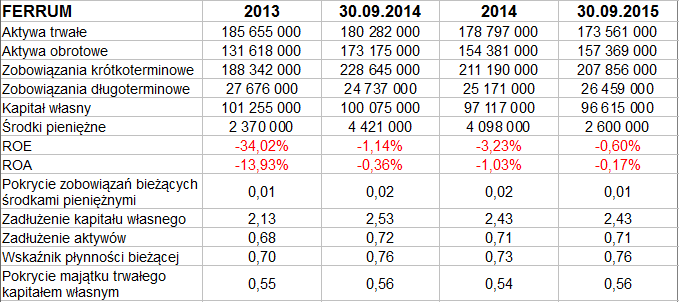

Sytuacja zatem wciąż jest, można rzec, pod napięciem. Widać to też w pozycjach bilansowych. Oto bowiem wskaźnik płynności bieżącej nadal jest na niskim poziomie (0,76 pkt - czyli aktywa obrotowe nie pokrywają nawet całości zobowiązań krótkoterminowych, nie mówiąc o obecności jakiejś nadwyżki).

Z pewnością (por. ostatni wiersz tabeli bilansowej) nie jest zachowana złota reguła bilansowa. Ogólne zadłużenie majątku jest spore - ponad 70 proc. Nisko sytuuje się wypłacalność natychmiastowa, to raptem 1 - 2 proc. od dłuższego czasu. Co więcej, w badanym okresie 9-miesięcznym cash-flow był ujemny, tzn. pula posiadanych środków pieniężnych skurczyła się. Był to skutek przede wszystkim ujemnych przepływów finansowych. Inwestycyjne były na minusie, ale skromnym, operacyjne netto - na szczęście okazały się dodatnie (16,8 mln zł, była to jednak suma niższa niż rok wcześniej). Ów dodatni przepływ operacyjny zużyto głównie na spłatę kredytów i zobowiązań leasingowych. Firma zakończyła np. (w lutym 2015) spłatę 15-milionowego kredytu, zaciągniętego 4 lata wcześniej w Pekao.

Sama spółka dominująca Ferrum S.A. zanotowała w ciągu trzech kwartałów 215,9 mln zł przychodów (3/4 sumy wypracowanej rok wcześniej), miała poza tym 2,86 mln zł straty operacyjnej i 5,25 mln zł straty netto. A zatem jej wyniki w gruncie rzeczy obciążały rezultat grupy.

Ten ostatni fakt przyznaje też i zarząd przedsiębiorstwa. Oto bowiem okazuje się, że w ZKS Ferrum (spółce zależnej) sprzedaż netto za 9 miesięcy wzrosła r/r o ponad połowę. Można też dodać, że blisko 31 proc. sprzedaży całej grupy stanowił eksport.

Różnica pomiędzy tym, jak powiodło się Ferrum S.A., a tym, jaki był badany okres dla ZKS Ferrum, może być też postrzegana jako różnica pomiędzy segmentami grupy. To znaczy: sprzedaż rur mocno spadła, wzrosła sprzedaż konstrukcji spawanych. W przypadku rur problemem był brak realizacji kontraktów dla firm Gaz System i MOL (tj. znanego przedsiębiorstwa z Węgier).

Co się tyczy akcjonariatu Ferrum, to główny udział (47,57 proc.) ma HW Pietrzak Holding, zaś 28,44 proc. należy do Sławomira Bajora wraz z BSK Return.

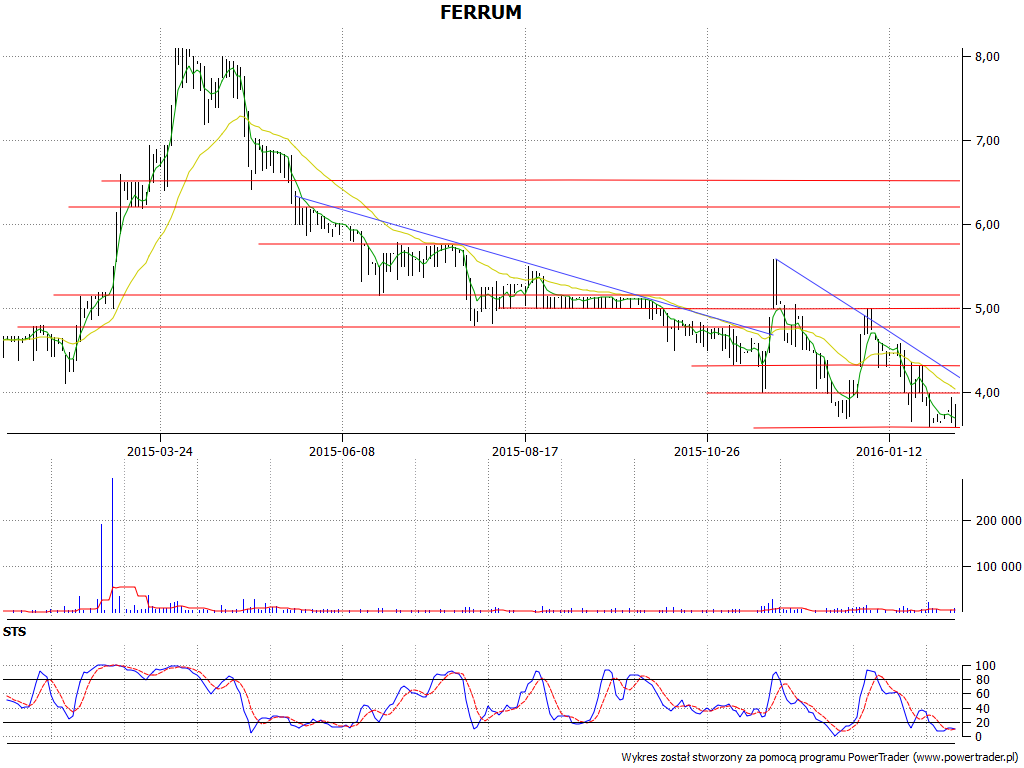

Spójrzmy na to, jak kształtowała się ostatnimi czasy cena tych walorów na GPW: :

3,60 zł - ta linia broni się jeszcze jako wsparcie, ale przecież oznacza to, że jesteśmy na niskich poziomach. Cóż, w kwietniu 2015 próbowano przebijać linię 8 zł i zakończyło się to niepowodzeniem. Później ceny długi czas spadały, zaś zwyżka z 20 - 23 listopada była gwałtowna, lecz efemeryczna. Po niej znów przyszła przecena papierów. Poziomy oporu to 4 zł, 4,30 zł, 4,80 z, 5 zł, 5,14 zł, 5,75 zł.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3435 gości

![]()