Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Według klasyfikacji oficjalnie stosowanej przez zarząd GPW, grupa kapitałowa Immobile zalicza się do konglomeratów. W istocie na warszawskim parkiecie jest jedynym podmiotem, jaki wpisano do tej kategorii (choć może kilka innych firm też by się doń nadawało).

Rzecz w tym, że metodologia tworzenia grup kapitałowych jest nader rozmaita (niedługo zaprezentujemy w naszym dziale edukacyjnym odrębny tekst na ten temat). Zdarza się, że spółka dominująca prowadzi niemal całą działalność (handlową, produkcyjną itd.), a podmioty zależne obejmują co najwyżej zadania wspierające. Kiedy indziej podział zadań nie pozwala bagatelizować żadnej ze spółek w grupie - wszystkie mają istotny wpływ na to, co jest wytwarzane i sprzedawane. Bywa i tak, że podmioty działają niemal zupełnie odrębnie, niemniej w tej samej gałęzi gospodarki, np. w obróbce metali nieżelaznych czy produkcji dań gotowych i przetworów warzywnych.

Immobile to inny casus. Tutaj mamy do czynienia po prostu ze zbiorem firm, które są oczywiście powiązane kapitałowo, ale poza tym zajmują się najróżniejszymi tematami, nie związanymi ze sobą bezpośrednio czy nawet pośrednio.

Przemysł? Jak najbardziej, bazą jest tu podgrupa Makrum, opisywana na witrynie Immobile jako "kooperatywa spółek przemysłowych, specjalizujących się w projektowaniu oraz produkcji ciężkich konstrukcji stalowych dla największych światowych firm sektorów offshore i marine".

Usługi deweloperskie? Tym zajmuje się kolejna podgrupa, tym razem CDI - projektująca i wznosząca biurowce oraz budynki mieszkalne. Ogólnie zresztą Immobile zarządza poprzez CDI szeroką gamą nieruchomości.

Jest miejsce także na hotelarstwo - dzięki sieci hoteli biznesowych Focus Hotels (m.in. w Bydgoszczy, Gdańsku czy Chorzowie). I wreszcie - handel detaliczny przy pomocy start-upu Ekozakupy.pl, działającego od połowy roku 2014. To także część Immobile.

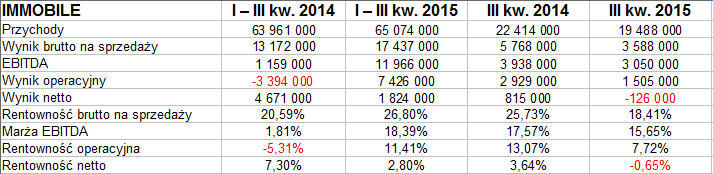

Spójrzmy na wyniki skonsolidowane całego tego wielkiego konglomeratu za okres pierwszych 9 miesięcy roku 2015:

65 mln zł w trzy kwartały - cóż, wnosząc po tak szerokim obszarze działalności może moglibyśmy się spodziewać większej sumy, niemniej nie to jest istotne. Ważne raczej, czy przychody rosną czy maleją. Otóż w relacji r/r wzrosły o 1,74 proc., aczkolwiek w samym III kwartale były niższe niż poprzednio - spadły z 22,4 mln zł do 19,5 mln zł.

Trzeci kwartał był zresztą o tyle niefortunny, że zakończył się stratą netto w kwocie 126 tys. zł przy wyniku operacyjnym 1,5 mln zł. Sumy te można uznać za dość słabe.

Ujęcie narastające jest przy tym dość ciekawe: EBITDA powiększył się wielokrotnie (z 1,16 mln zł do 12 mln zł), rezultat operacyjny grupy też wypadł bardzo dobrze (biorąc pod uwagę, że rok wcześnie notowano 3,4 mln zł poniżej zera), ale zysk netto - z uwagi na to, że tym razem pozycja podatku dochodowego zaszkodziła, a nie pomogła, okazał się niższy niż poprzednio. Nawiasem mówiąc, zarząd wyjaśnia, że gdyby pominąć wydarzenia jednorazowe, to okres I - III kw. 2014 dałby grupie 4,9 mln zł dodatniego zarobku na działalności operacyjnej.

Przypomnijmy, że w całym roku 2014 grupa Immobile miała blisko 91 mln zł przychodów, 4,92 mln zł straty operacyjnej oraz 2,84 mln zł zysku netto.

Wracając do danych za trzy trymestry 2015, powinniśmy wspomnieć o tym, jaka jest rola poszczególnych nurtów działalności w ogólnych obrotach. Otóż przemysł dał przychody w kwocie 30,6 mln zł (tj. 47 proc. całej puli). Drugie miejsce to hotelarstwo (21,8 mln zł),mniejsze znaczenie miały pozostałe segmenty.

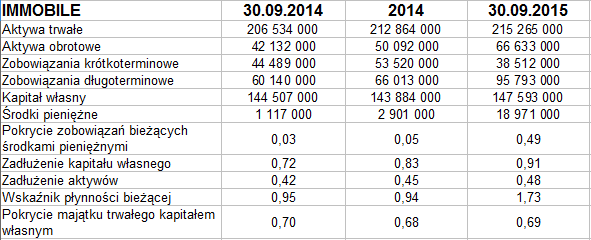

Spójrzmy na bilans:

Aktywa trwałe opiewały ostatnio (30 września 2015) na 215,3 mln zł, z czego większość stanowiły aktywa rzeczowe (np. cztery hotele, ale też urządzenia, mianowicie wytaczarki CNC) i nieruchomości inwestycyjne (Stocznia Pomerania i nie tylko). Grupa nie zachowuje złotej reguły bilansowej: kapitał własny nie przewyższa aktywów trwałych.

Wskaźnik płynności bieżącej w roku 2015 znacznie się poprawił, tj. do końca września wzrósł z 0,94 pkt (co było słabym wynikiem) do 1,73 pkt (co jest wynikiem przyzwoitym). Wynikało to z redukcji zobowiązań krótkoterminowych przy równoczesnym wzroście aktywów obrotowych (wzrosły też zobowiązania długoterminowe, ale to akurat nie jest najgorsza rzecz, szczególnie że ogólne zadłużenie powiększyło się raptem z 45 proc. do 48 proc., czyli na razie nie ma żadnego szczególnego zagrożenia).

W badanym okresie mocno wzrosły zasoby pieniężne i przez to także wypłacalność natychmiastowa - z 5 proc. do 49 proc. Taki poziom na ogół nie jest konieczny, ale oczywiście z punktu widzenia bezpieczeństwa finansowego nie jest to rzecz szkodliwa.

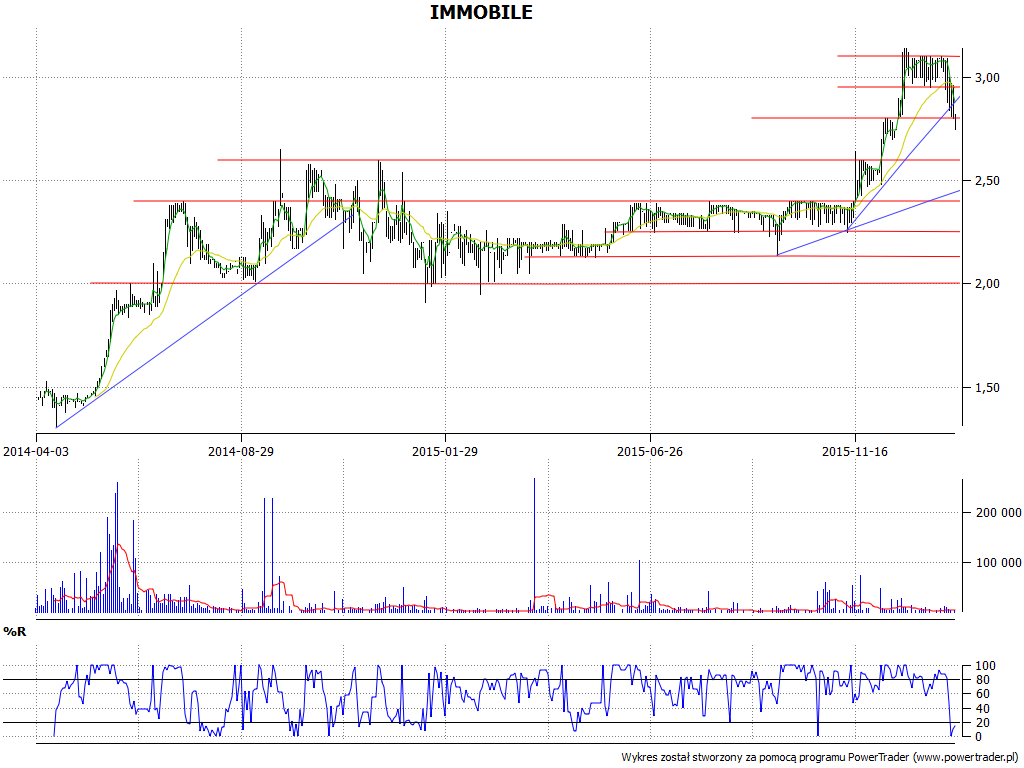

Ostatecznie spójrzmy jeszcze na wykres kursu akcji:

O ile wiosną roku 2014 cena schodziła grubo poniżej 1,50 zł, o tyle teraz to ok. 2,80 zł. Faktem jest jednak, że nastąpił lekki odwrót od szczytów na 3,10 - 3,14 zł. Nadzieja we wsparciu na 2,60 zł, następnie uaktywnić mogłaby się linia trendu znaczona dołkami z 22 września i 9 listopada. Mamy też poziomy 2,40 zł, 2,25 zł czy 2,15 zł i 2 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3816 gości

![]()