Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami kolejne przedsiębiorstwo z branży windykacyjnej. Jeśli chodzi o skalę działania - mierzoną np. przychodami - to można je porównać do takich podmiotów jak Fast Finance czy Pragma Inkaso.

P.R.E.S.C.O. w ogólności specjalizuje się w odzyskiwaniu należności na własny rachunek, po uprzednim wykupieniu ich od pierwotnych właścicieli. Główną specjalnością spółki są portfele wierzytelności konsumenckich. Firma od pewnego czasu zmienia stopniowo swój model działalności, w coraz większym stopniu stawiając na metody polubowne, a ograniczając jednocześnie egzekucję komorniczą. Według zarządu, proces ten generalnie przynosi dobre skutki.

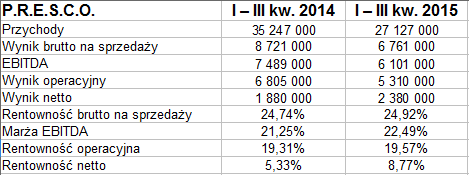

Sam trzeci kwartał roku 2015 był dla grupy, której P.R.E.S.C.O. przewodzi, całkiem niezły. Oto bowiem przychody ze sprzedaży wyniosły 9,46 mln zł (tj. wzrosły r/r o 16 proc.), zysk operacyjny zamknął się kwotą 2,57 mln zł (rok wcześniej 1,65 mln zł), zaś zarobek na czysto to 1,6 mln zł. Ta ostatnia suma robi szczególnie dobre wrażenie, jako że w III kw. 2014 notowano zysk rzędu jedynie 179 tys. zł.

Z drugiej strony, samo pierwsze półrocze cechowało się znacznym spadkiem obrotów, co zresztą odbiło się jeszcze na narastających rezultatach skonsolidowanych za 9 miesięcy:

27,13 mln zł - to tylko 3/4 sumy notowanej na pozycji przychodów rok wcześniej. Spadły też zyski brutto na sprzedaży, EBITDA i operacyjny - ten ostatni z 6,8 mln zł do 5,31 mln zł. Faktem jest jednak, że odpowiednie marże nie obniżyły się, ale nawet delikatnie wzrosły - po prostu redukcja zysków nie była tak intensywna jak spadek przychodów (który z kolei, jak opisuje to zarząd, "odzwierciedlał ratalny system spłat zadłużenia", typowy dla wspomnianego modelu polubownego).

W ogóle zresztą zysk netto - wbrew pozorom nie będący wartością najważniejszą, aczkolwiek na pewno najbardziej rozpoznawalną - wzrósł w stosunku rocznym - z 1,88 mln zł do 2,38 mln zł. Tym samym marża podniosła się z 5,33 proc. do 8,77 proc. To niewątpliwie sukces.

Nawiasem mówiąc, firma rozwija biznes w Rosji - w roku 2014 w ciągu 9 miesięcy przychody odsetkowe wyniosły tam raptem 630 tys. zł, w badanym okresie już 1,34 mln zł. W obu krajach aktualizacje wyceny pakietów wierzytelności były jednak w tymże okresie ujemne.

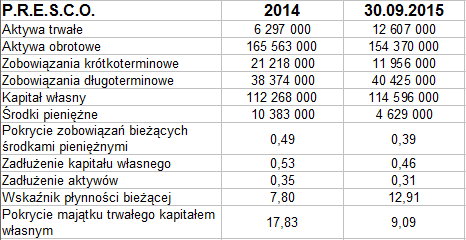

Grupa odnotowała niższe przepływy operacyjne niż rok wcześniej (wtedy 15 mln zł, teraz 9,96 mln zł), niemniej były one dodatnie. Na minusie znalazły się przepływy finansowe i inwestycyjne - i faktem jest, że ostatecznie stan środków pieniężnych skurczył się. Wypłacalność natychmiastowa na poziomie 39 proc. nie jest jednak zła.

W zobowiązaniach dominują długoterminowe (co jest lepsze niż gdyby przeważały długi bieżące), zachowana jest złota reguła bilansowa, bardzo wysoko stoi płynność bieżąca (ale dotyczy to niemal wszystkich firm tego typu na GPW), zaś ogólne zadłużenie jest niskie - rzędu 31 proc.

Grupa posiada m.in. kredyt rewolwingowy z limitem 20 mln zł, wykorzystany dotąd do ok. 7,5 mln zł, a także niewykorzystany kredyt inwestycyjny na 3,16 mln zł (przeznaczony na finansowanie budowy biurowca w Pile).

Co do zmian w strukturze grupy, to P.R.E.S.C.O. jest w trakcie procedury sprzedaży swej spółki zależnej Presco Investments Ltd firmie Kruk S.A., a właściwie spółce zależnej Kruka (za blisko 217 mln zł). Podmiot ten będzie sprzedany wraz z posiadanym portfelem wierzytelności. Sprawa jest o tyle ważna, że jeśli całe przedsięwzięcie zakończy się pomyślnie (a jest to już niemal pewne), to tak naprawdę P.R.E.S.C.O. opuści rynek inwestycji w portfele wierzytelności i zamiast tego będzie działać w segmencie usług consumer finance na krajowym rynku. Wprost deklaruje to zarząd przedsiębiorstwa. Ściślej rzecz ujmując: zarząd rozważy taką zmianę profilu.

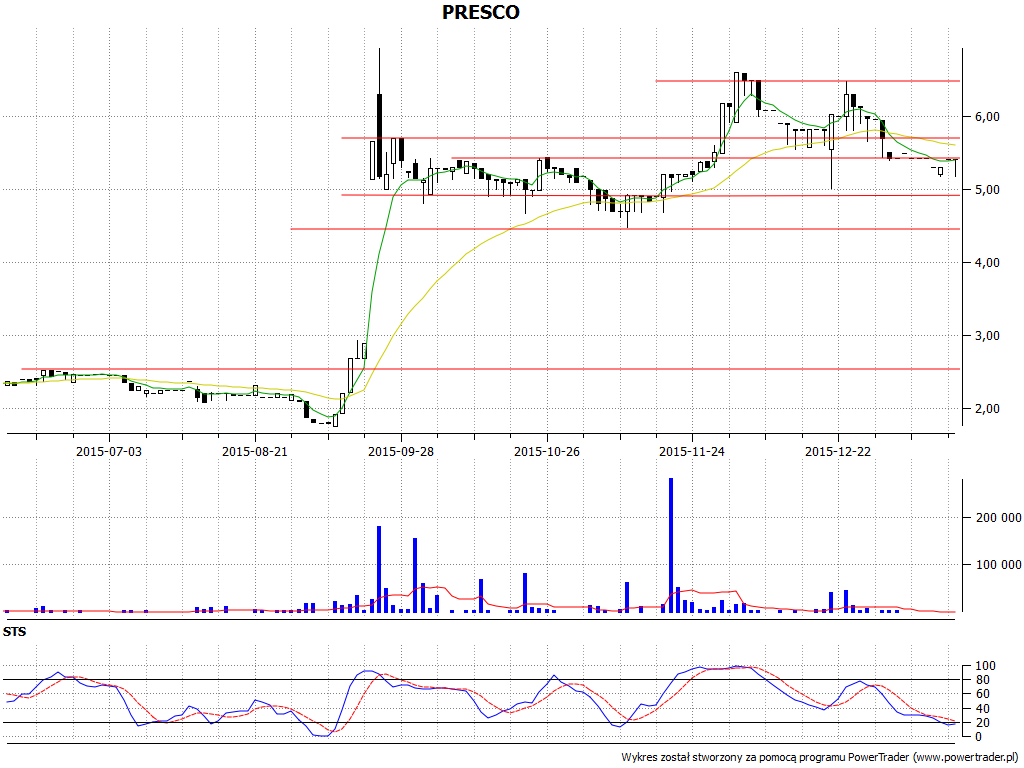

Spójrzmy jeszcze na wykres kursu akcji:

Na wykresie P.R.E.S.C.O. istotne wsparcia to zapewne 4,90 zł, 4,68 zł i 4,48 zł, ważny opór mamy w pobliżu 6,50 zł. Ostatnio ceny spadały, ale zdaje się rysować szansa korekty wzrostowej. Od czasu scalenia akcji, tj. od końcówki września, generalny kształt wykresu jest konsolidacyjny.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4243 gości

![]()