Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

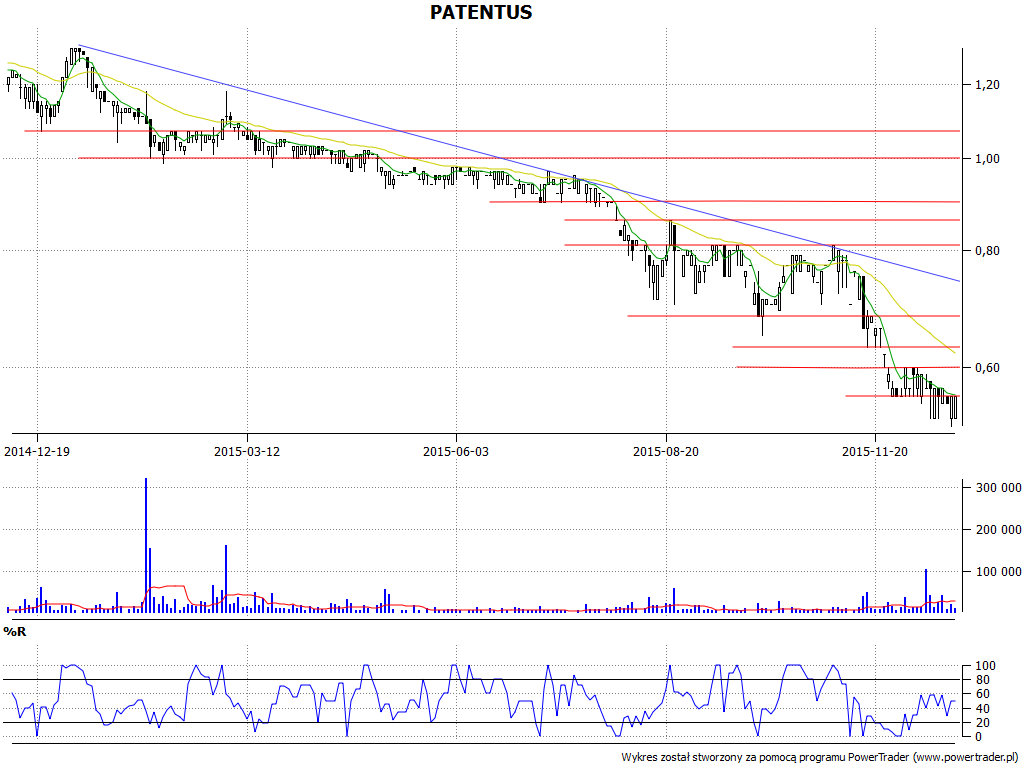

Akcje firmy Patentus nie są ostatnimi czasy wysoko wyceniane na GPW. Dość powiedzieć, że o ile na samym początku roku kurs wykraczał jeszcze momentami ponad linię 1,31 zł, o tyle najnowsze sesje przebiegają w zakresie 0,52 - 0,60 zł. Widać to zresztą wyraźnie na wykresie:

Naturalnie należy w takim razie sprawdzić, jak się sprawy mają z wynikami finansowymi przedsiębiorstwa. Można przypomnieć, że pierwsze półrocze roku bieżącego zakończyło się stratą netto - co prawda bardzo skromną (raptem 49 tys. zł poniżej zera), ale jednak stratą. O tym, jak sytuacja prezentowała się po kolejnym kwartale, powiemy za chwilę. Wpierw przypomnijmy, czym zajmuje się spółka.

W istocie Patentus to grupa działająca w przemyśle. Jej główne produkty to urządzenia i maszyny górnicze – np. przenośniki taśmowe, chłodnice, pomosty robocze, przekładnie zębate i rozmaite konstrukcje stalowe.

Patentus świadczy jednak też usługi takie jak cięcie plazmowe czy obróbka skrawaniem. Realizuje również handel materiałami spawalniczymi i wyrobami hutniczymi. Do grupy należą dwa podmioty zależne, tj. Patentus Strefa S.A. oraz Zakład Konstrukcji Spawanych Montex sp. z o.o.

Skonsolidowane rezultaty w tym roku i w dwóch latach ubiegłych wyglądały tak:

Jak widać, o ile pierwszy kwartał był jeszcze obiecujący (wzrost zysków i przychodów r/r), o tyle drugi kwartał okazał się słaby. Firma, jak wspominaliśmy, zakończyła półrocze ze stratą na czysto, a jej wynik operacyjny wyniósł tylko 427 tys. zł (4 mln zł rok wcześniej). Po trzech kwartałach notowano 43,8 mln zł przychodów (tylko 2/3 tego, co w analogicznym okresie 2014), a zarazem 1,3 mln zł zysku operacyjnego i 331 tys. zł netto. Spadły marże odpowiadające tym zyskom: w przypadku EBIT był to ruch z 5,95 proc. do 2,94 proc., na czysto zaś z 3,80 proc. do 0,76 proc.

Widzimy też, że dwa lata wcześniej marże i kwoty były jeszcze wyższe, lepsze niż w 2014. Tym samym można się zacząć poważnie niepokoić o kondycję przedsiębiorstwa i jego przyszłość. Skądinąd wiadomo zresztą, że polskie górnictwo przeżywa problemy i tkwi w stanie niepewności, zatem firmom, które dostarczają sprzęt tej branży, też niekoniecznie wiedzie się lekko.

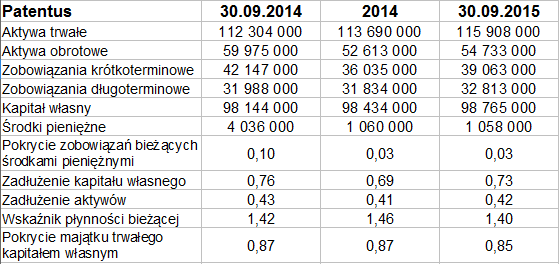

Wskaźniki bilansowe na szczęście nie są bardzo złe. Co prawda grupa nie przestrzega złotej reguły bilansowej, ale np. jej wskaźnik płynności bieżącej jest niezły (1,40 pkt). Gorzej, że równocześnie wypłacalność natychmiastowa stoi nisko, to tylko 3 proc. W ciągu roku pula środków pieniężnych zmalała znacząco - z 4 mln zł do 1 mln zł.

Zadłużenie ogólne pozostaje w normie, wynosi ok. 42 proc., co zarazem oznacza, że zobowiązania równoważą 73 proc. kapitału własnego. Zobowiązania podajemy wraz z rezerwami.

Sama spółka dominująca odnotowała przychody w kwocie 31 mln zł, jeśli chodzi o okres trzech kwartałów. Innymi słowy, były one o 18 mln zł niższe niż rok wcześniej, choć w samym III kwartale różnica była relatywnie niewielka (10,5 mln zł teraz, wtedy 12 mln zł). Jednostka notowała 1,4 mln zł EBIT i 765 tys. zł na czysto (rok temu kwoty te wynosiły 2,8 mln zł i 1,8 mln zł).

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3408 gości

![]()