Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Grupa Delko składa się obecnie ze społki dominującej Delko S.A. oraz sześciu podmiotów zależnych. Są to: Nika sp. z o.o., PH AMA sp. z o.o., Cosmetics RDT sp. z o.o., Blue Stop sp. z o.o., Frog MS Delko sp. z o.o. oraz Delko OTTO sp. z o.o.

Firmy te w zasadzie zajmują się hurtową sprzedażą kosmetyków, wyrobów farmaceutycznych i artykułów z obszaru chemii gospodarczej. Taki jest zatem profil działalności całej grupy, z małym wyjątkiem na rzecz spółki doradczo-informatyczno-handlowej Blue Stop, która jednak pełni rolę pomocniczą względem pozostałych podmiotów.

Delko ma w asortymencie m.in. wyroby sygnowane takimi markami jak SuperGlue, Unilever czy Garnier. Zresztą sama nazwa Delko to także jedna z marek.

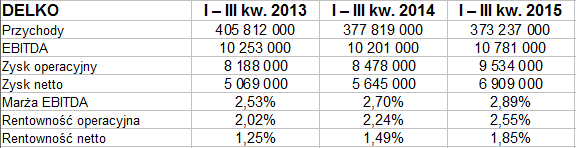

W roku 2014 grupa wygenerowała przychody skonsolidowane na poziomie 486,13 mln zł. Kwota ta stanowiła tylko 93,3 proc. sumy notowanej rok wcześniej, tj. w roku 2013. Zysk operacyjny był natomiast w obu okresach podobny: w roku 2013 osiągnięto 10,16 mln zł, rok później 10,54 mln zł. Tym samym rentowność EBIT w ujęciu r/r poprawiła się (z 1,95 proc. do 2,17 proc.). Zysk netto wzrósł z 6,07 mln zł do blisko 7 mln zł.

Mamy już jednak końcówkę roku 2015, warto więc powiedzieć coś o nowszych wynikach. Znamy na razie te za 9 miesięcy roku 2015, a wyglądały one - po konsolidacji - następująco:

Przychody, jak widzimy, zamknęły się kwotą 373,2 mln zł. To 98,8 proc. sumy sprzed roku i 92 proc. przychodów sprzed dwóch lat. Taki trend lekkiego spadku obrotów nie jest może tragiczny, ale jednak - trzeba przyznać - niepokojący.

Zjawisko to jednak łagodzone jest faktem, że zyski rosną. Być może więc nie ma powodu do większych obaw. Wynik operacyjny wzrósł r/r z 8,5 mln zł do 9,5 mln zł, co odpowiadało lekkiej zwyżce odpowiedniej rentowności (z 2,24 proc. do 2,55 proc.). Marża netto wzrosła z 1,5 proc. do 1,85 proc. Dwa lata temu było to 1,25 proc.

W samym III kw. 2015 roku grupa miała 127,8 mln zł przychodów (wynik niemal identyczny z ubiegłorocznym), a także 3,3 mln zł EBIT i 2,46 mln zł na czysto (tu także odchylenia były niewielkie, zresztą na korzyść nowych rezultatów).

Sama jednostka dominująca odpowiedzialna jest za większą część przychodów grupy, ale nie na tyle, by utożsamiać wyniki jednostkowe ze skonsolidowanymi. W każdym razie jej obroty stanowiły 78 proc. kwoty grupowej w ciągu trzech trymestrów. Wynik netto jednostkowy to 4,45 mln zł.

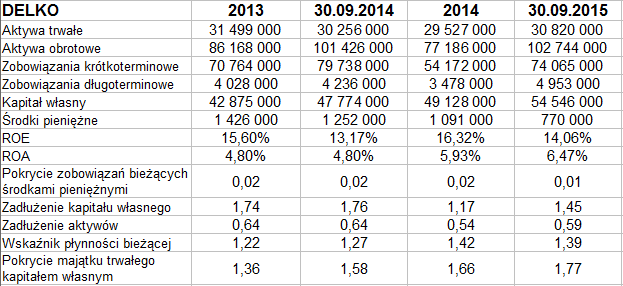

W bilansie (skonsolidowanym) suma była ostatnimi czasy podobna jak w finale III kw. 2014. Zdecydowanie przeważają aktywa obrotowe, a są to głównie należności handlowe (ostatnio ponad 63 mln zł) i zapasy (33 mln zł). Obie te kwoty lokowały się w finale września 2015 na poziomach takich jak rok wcześniej.

Zachowana jest złota reguła bilansowa, co się oczywiście chwali. Wskaźnik płynności bieżącej na poziomie 1,4 pkt można uznać za przyzwoity, wątpliwości można mieć natomiast co do niskiej wypłacalności natychmiastowej, rzędu 1 - 2 proc. Co więcej, cash-flow za 9 miesięcy (i za 12 miesięcy też) był ujemny, zasoby środków pieniężnych spadły do nader skromnej kwoty 770 tys. zł.

Zadłużenie ogólne nie jest bardzo niskie, ale generalnie mieści się w normach. W ciągu 12 miesięcy zeszło z 64 proc. do 59 proc. Wskaźniki ROE i ROA za badany okres były wyższe niż rok wcześniej, wyniosły 14 proc. oraz 6,5 proc.

Zarząd w komentarzu do wyników i sytuacji pisze m.in., że rynek się powoli zmienia, przy czym oznacza to np., że rynek tzw. nowoczesny rozwija się kosztem tradycyjnego. To obniża przychody spółek z grupy, bo funkcjonują one głównie na rynku tradycyjnym. Rekompensowane jest to jednak wzrostem sprzedaży produktów pod marką Delko i poprawianiem, jak to widzieliśmy, efektywności działania. Jeśli chodzi o sezonowość, to można się spodziewać, na bazie danych historycznych, stosunkowo niskich obrotów w IV kwartale.

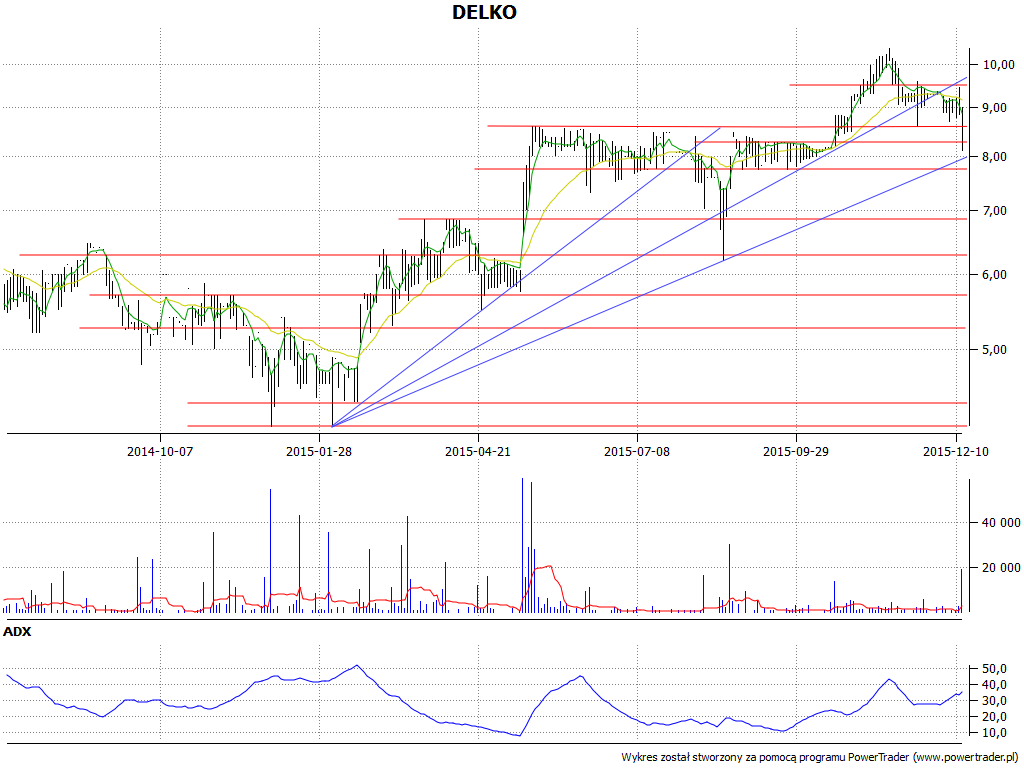

Wykres kursu akcji przedstawiamy w skali logarytmicznej. Można się tu doszukiwać rozmaitych linii trendu, zaznaczyliśmy trzy, może trochę arbitralnie. Tym niemniej takie ujęcie pokazuje, że notowania wciąż bronią się przed poważniejszymi spadkami, a ceny generalnie rosną w czasie. Minima z początku lutego to 4,15 zł, maksima z listopada to 10,40 zł. Ostatnio można w przybliżeniu mówić o testowaniu najniższej z zaznaczonych przez nas linii, dzieje się to w rejonie 8,11 zł. Wsparcia mamy na 7,75 zł, 6,90 zł, 6,30 - 6,45 zł, 5,70 zł. Opór można lokować przy 9,50 zł oraz przy listopadowych maksimach. Wskaźnik ADX rezyduje dość wysoko i powoli znów rośnie, choć może to być znak rozpoznawania trendu spadkowego, mierzonego od niedawnych szczytów.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3916 gości

![]()