Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Zakłady Chemiczne Police S.A. to przedsiębiorstwo należące do Grupy Azoty, aczkolwiek samo oczywiście też tworzy własną grupę kapitałową i publikuje raporty skonsolidowane.

Polickie zakłady istnieją od roku 1964, choć produkcja ruszyła dopiero w 1969. Za czasów PRL było to rzecz jasna przedsiębiorstwo państwowe, natomiast spółką akcyjną stało się w roku 1995. W 2005 podmiot wszedł na główny rynek GPW, a do Grupy Azoty dołączył w 2011. Obecnie Grupa kontroluje niemal 2/3 akcji Polic. Inni ważni inwestorzy to PTE PZU (15,01 proc.), Agencja Rozwoju Przemysłu (8,81 proc.) i w końcu Skarb Państwa (5,01 proc.).

Police działają oczywiście w branży chemicznej, a ściślej - związanej z nawozami azotowymi. Usługi świadczone przez firmę to m.in. badania laboratoryjne czy unieszkodliwianie odpadów.

Spójrzmy na wyniki skonsolidowane.

Obroty w ciągu 9 miesięcy wyniosły ponad 2 mld zł. Jest to bardzo duża kwota jak na polski rynek, ale z naszego punktu widzenia istotniejsze jest to, że była o 16,3 proc. wyższa od sumy notowanej rok wcześniej. Naturalnie dynamikę taką (a w szczególności - dodatnią) zapowiadały już wyniki za półrocze i pierwszy kwartał.

Wszystkie trzy kwartały kończyły się na plusie, a ostateczne wyniki za 9 miesięcy to: 357,2 mln zł zysku brutto na sprzedaży, 216,7 mln zł EBITDA, 153,7 mln zł EBIT i w końcu 122,2 mln zł na czysto. Kwoty te były znacznie wyższe niż rok wcześniej, np. wynik netto wzrósł grubo ponad dwa razy, a operacyjny jeszcze bardziej. Tym samym rentowność operacyjna wzrosła z 3,80 proc. do 7,54 proc.

Można jednak zauważyć, że ostatecznie marże za trzy kwartały były niższe od tych, które generowano po I kw. i po półroczu. Cóż, łatwo zauważyć też, że zyski za III kw. 2015, choć dużo wyższe niż rok wcześniej, to jednak były niższe niż w dwóch pierwszych trymestrach tego samego roku. Zdaje się to jednak być pewnego rodzaju sezonowość - widoczna też w wynikach za rok 2014.

Z raportu dowiadujemy się, że dla segmentu nawozowego podstawowym okresem jest wiosna (ale to akurat nie zaskakuje). Popularność pigmentów, w szczególności bieli tytanowej, rośnie w II i III kw., zaś w przypadku amoniaku najważniejsze są I i IV kw.

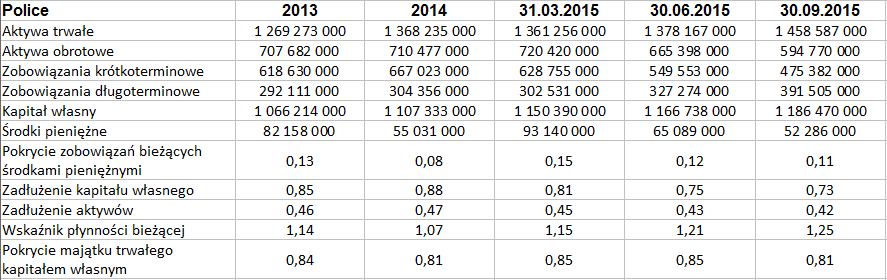

Jeśli mowa o bilansie, to widać było ostatnio 1,46 mld zł aktywów trwałych i 594,8 mln zł obrotowych. Grupa nie zachowuje złotej reguły bilansowej, co nie jest zaletą (choć nie jest to też tragedia). Wskaźnik płynności bieżącej na poziomie 1,25 pkt spełnia minima teoretyczne i zresztą zdaje się powoli rosnąć. Zadłużenie ogólne na poziomie 42 proc. mieści się w normie. Podobnie można ocenić wypłacalność natychmiastową, która w tym roku kształtowała się w zakresie 11 - 15 proc. Środków pieniężnych niestety ubyło tak w ciągu 9 miesięcy, jak i w relacji r/r. Ostatecznie było ich 52,3 mln zł.

Z raportu dowiadujemy się, że grupa ponosiła koszty postojów remontowych, przez co w mniejszym stopniu wykorzystywano instalację amoniaku i mocznika. Zmniejszyło to produkcję i zwiększyło jej jednostkowy koszt oraz obniżyło potencjalne wyniki na III kwartał, niemniej w przyszłości skutki tych remontów mają się okazać korzystne.

Jeśli chodzi o otoczenie rynkowe, to w III kwartale problematyczne było to, że opady były niskie lub żadne. Spowodowało to, jak czytamy, niewielkie zmniejsze plonów zbóż i rzepaku, choć z drugiej strony pomogło w sprawnym przeprowadzeniu żniw. Znacznie natomiast spadły plony kukurydzy i buraków cukrowych. Lekko nie wiedzie się też producentom mleka. Co do cen produktów takich jak te, które oferują Police, to np. popyt i podaż na amoniak były w III kwartale na niskim poziomie. Dodajmy, że blisko 70 proc. przychodów grupy pochodzi ze sprzedaży nawozów wieloskładnikowych, udziały bieli tytanowej, mocznika i szeroko pojętych chemikaliów to po ok. 10 proc.

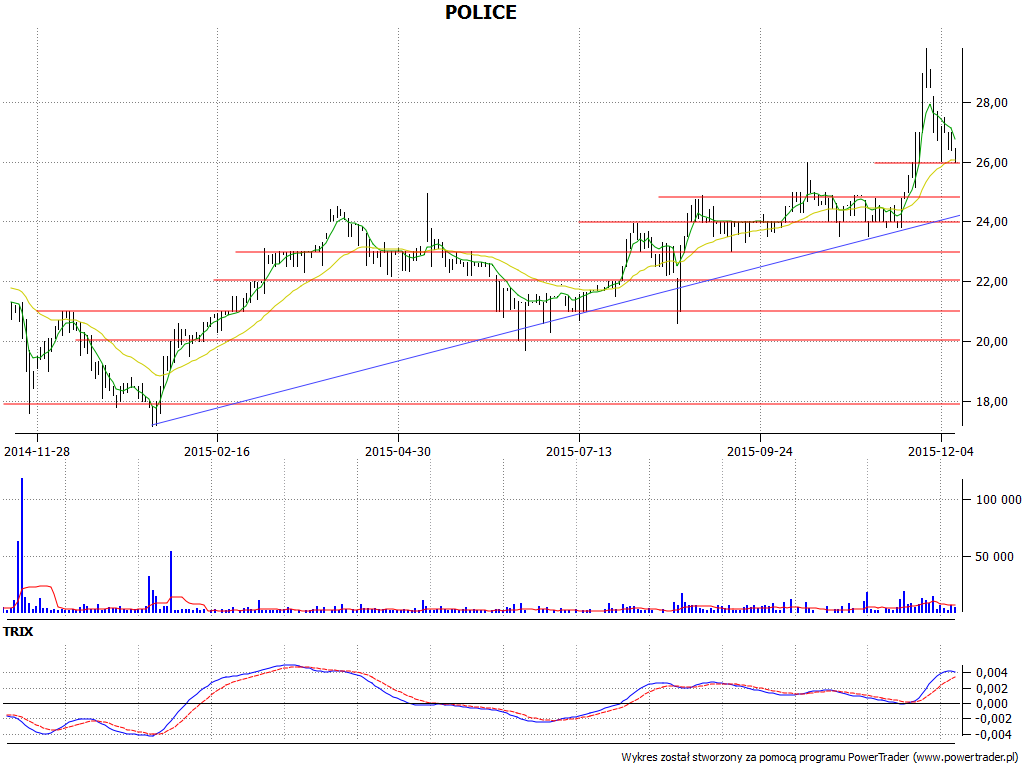

Ostatecznie jednak, jak widzieliśmy, rezultaty Polic były bardzo przyzwoite w porównaniu z rokiem ubiegłym. Wykres kursu akcji biegnie w trendzie wzrostowym, zatem gracze zapewne doceniają fundamenty przedsiębiorstwa.

Co prawda w ostatnich sesjach mieliśmy poważną korektę, ale też wcześnie doszło do wybicia sięgającego 29,80 zł. Jeśli wsparcie na 26 zł wytrzyma, to nie ma większych obaw. Ba, nawet dojście w rejon 25 zł nie musiałoby negować trendu, a raczej stanowiłoby tylko jego test. Niższe wsparcia to 24 zł, 23 zł i 22 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2952 gości

![]()