Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

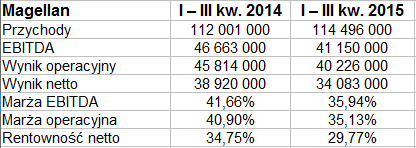

Grupa kapitałowa Magellan odnotowała w pierwszych trzech kwartałach roku 2015 wysokie przychody, rzędu 114,5 mln zł, a także niezłe rentowności. Ostatecznie jednak nie sposób nie zauważyć, że rentowności te były słabsze niż rok wcześniej - np. w miejsce 40,9 proc. na pozycji EBIT otrzymano tym razem tylko 35,1 proc. Podobnie marża netto spadła z 34,7 proc. do 29,8 proc.

Proces ten wiązał się także z pewną redukcją zysków w sensie kwotowym. Tak np. w ciągu 9 miesięcy roku 2014 notowano skonsolidowany wynik netto w kwocie 38,9 mln zł, teraz było to 34 mln zł.

Widzimy to w tabeli poniżej:

W samym III kwartale roku 2015 przychody były na poziomie 40,6 mln zł, ale i ten okres dał nieco niższe zyski niż lipiec, sierpień i wrzesień 2014.

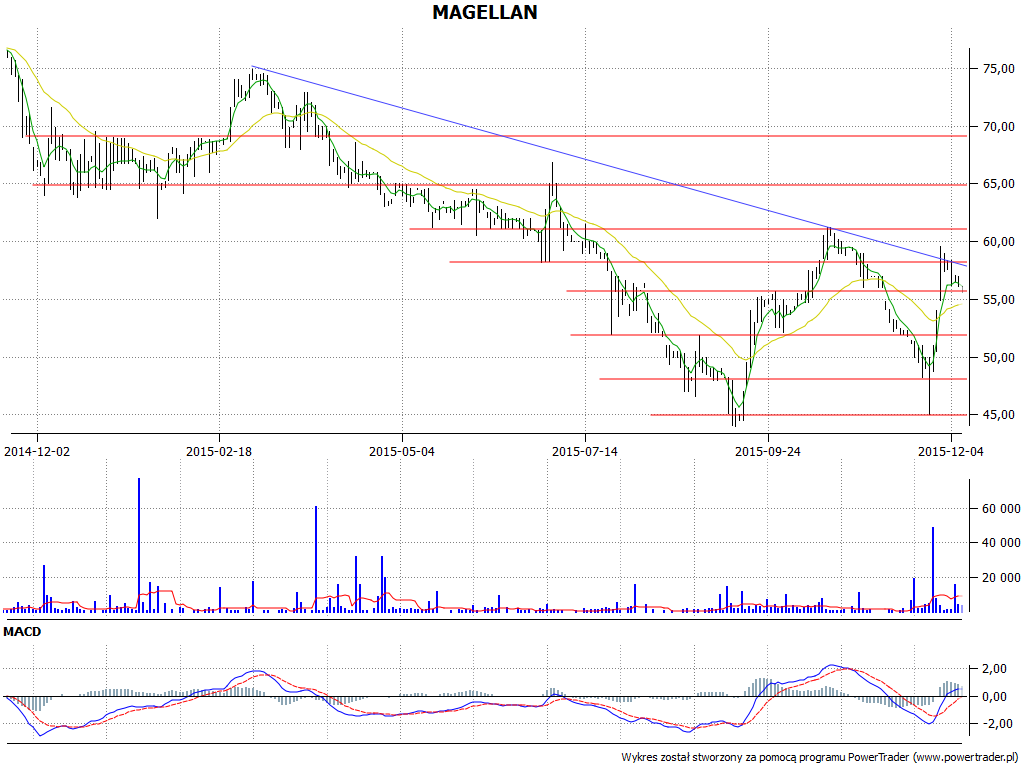

W tym kontekście można zauważyć, że generalny trend na wykresie kursu akcji przedsiębiorstwa jest spadkowy. U progu marca 2015 notowano szczyty rzędu 75 zł, ale we wrześniu i listopadzie broniły się minima na 45 zł i niższe. Ostatnio mamy ok. 55 zł i wydaje się, że trend został potwierdzony.

Przypomnijmy, czym jest Magellan - firma obecna na GPW od roku 2007. Otóż to spółka, a w zasadzie grupa z branży finansowej, specjalizująca się w finansowaniu sektora ochrony zdrowia tudzież jednostek samorządu terytorialnego. Jest partnerem dla szpitali i firm medycznych. Współpracuje, jak czytamy na witrynie firmy, z ponad pół tysiącem szpitali. Ma spółki zależne w Czechach i na Słowacji, a także oddział w Hiszpanii.

Oferta Magellana obejmuje m.in. pożyczki długo- i krótko-terminowe, zapłatę za dłużnika, refinansowanie ze zgodą na cesję i szerokie finansowanie inwestycji. Tyle, jeśli chodzi o szpitale. Dla dostawców są m.in. cesje wierzytelności, pożyczki i faktoring, rozmaite usługi tego rodzaju przewidziane są też dla samorządów.

W minionych latach roczne wyniki grupy wyglądały tak:

Jak widać, ani razu nie notowano straty. Średnie przychody to 103,9 mln zł, przy czym z roku na rok były one coraz wyższe (w 2009 tylko 45,3 mln zł). Średnia z marż netto to 33,8 proc., w roku 2014 notowano tu niemal 31 proc.

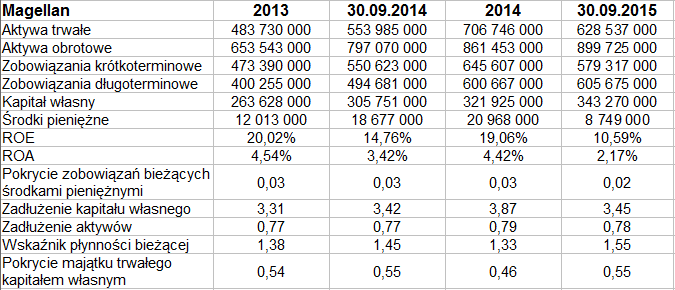

Tak wyglądał bilans skonsolidowany:

Majątek trwały to głównie pożyczki i należności własne (601,6 mln zł), majątek obrotowy to blisko 900 mln zł, z czego zdecydowana większość to - podobnie jak w części trwałej - pożyczki i należności własne. Faktycznie więc mamy do czynienia z przedsiębiorstwem stricte z branży finansowej.

Złota reguła bilansowa nie jest zachowana. Wskaźnik płynności bieżącej przyjmuje przyzwoite wartości, ostatnio 1,55 pkt. Niska jest natomiast wypłacalność w gotówce, bo środki pieniężne stanowiły ostatnio tylko 2 proc. kwoty długów krótkoterminowych (zobowiązania podajemy wraz z rezerwami). Ogólne zadłużenie jest dość wysokie - to 78 proc. Tym samym wskaźnik zadłużenia kapitału własnego to 3,45 pkt. Widać, że jest to w pewnym sensie specyfika działania grupy, ale jednak indeksy te nie powinny już znacząco rosnąć. Tzn. nie byłoby to wskazane.

W akcjonariacie Magellana duże znaczenie mają OFE i PTE. Otóż 16,24 proc. to udział Nationale-Nederlanden OFE, 14,35 proc. ma Aegon OFE, 12,53 proc. MetLife OFE, zaś Aviva OFE Aviva BZ WBK 10,47 proc. Free float to 46,4 proc.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3750 gości

![]()