Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami Aplisens, czyli grupa kapitałowa z sektora przemysłowego, skoncentrowana przede wszystkim na produkcji aparatury kontrolno-pomiarowej. Chodzi tu o różnego rodzaju czujniki, zasilacze, mierniki czy przetworniki ciśnienia. Jest to więc branża elektromaszynowa. W raportach zbiorczych omawiamy zazwyczaj Aplisens wspólnie z firmami Sonel, Apator i Introl (choć profil działalności tej ostatniej grupy znacznie wykracza poza aparaturę pomiarową).

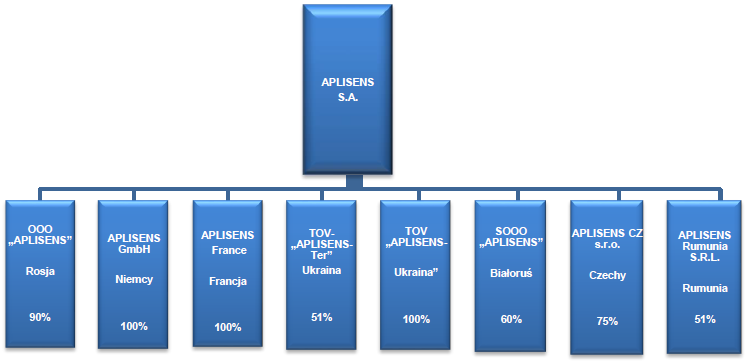

W każdym razie Aplisens posiada trzy zakłady w Polsce i jeden na Białorusi. Firma posiada wiele spółek zależnych w rozmaitych państwach. Obrazuje to poniższy schemat:

Faktem jest jednak, że konsolidacji podlegają - prócz spółki-matki - tylko dwa podmioty: rosyjski i białoruski. Dodajmy, że w okresie trzech kwartałów roku 2015 (który zaraz dokładniej omówimy) eksport stanowił niemal 54 proc. przychodów skonsolidowanych grupy Aplisens. Był to jednak odsetek niższy niż rok wcześniej, gdy było to 61,3 proc. Nic dziwnego: wydatnie (o 25 proc. r/r) spadła sprzedaż na rynki WNP, przy czym chodziło tu nie tylko o Rosję i Ukrainę. Także i na Białorusi wpływy obniżyły się o 36 proc., co jednak w pewnej mierze było skutkiem osłabienia się białoruskiej waluty (ale i tak bez tego czynnika mielibyśmy redukcję o 19,6 proc.).

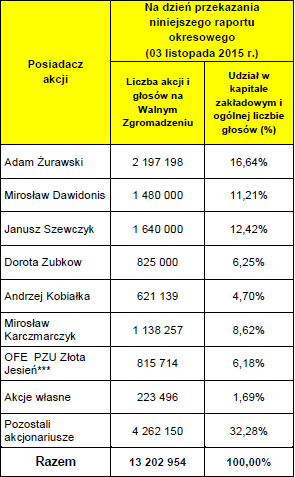

Akcjonariat jednostki dominującej prezentuje się następująco:

(na podstawie raportu Emitenta)

Adam Żurawski to prezes zarządu, Andrzej Kobiałka i Mirosław Kaczmarczyk to członkowie rady nadzorczej.

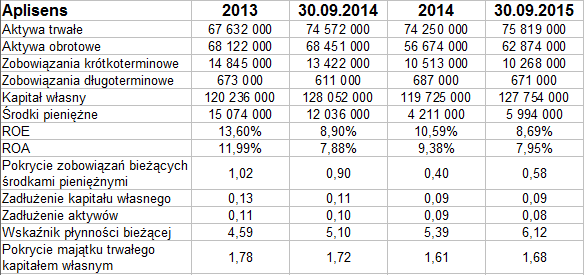

Spójrzmy na skonsolidowane wyniki:

O geograficznych aspektach sprzedaży wspominaliśmy wyżej. Ogólnie - mimo redukcji na rynkach wschodnich - udało się utrzymać obroty na dość wysokim poziomie. To znaczy: ogólny ich spadek to niespełna 2,5 proc. r/r. W dalszym ciągu były o 5 mln zł wyższe niż w I - III kw. 2014.

Rentowność EBITDA się nie zmieniła (pozostała na poziomie 26,3 proc.), marże operacyjna i netto skurczyły się jedynie kosmetycznie - w zasadzie też można rzec, iż nie uległy zmianie. Uzyskane rentowności były poza tym bardzo zbliżone do tych notowanych na koniec półrocza.

Finalnie grupa po 9 miesiącach księgowała 13 mln zł EBIT i 10,4 mln zł zarobku na czysto. Ostateczna rentowność to 15,9 proc.

W bilansie dominują aktywa trwałe, przy czym pozytywem jest to, że zachowuje się złotą regułę bilansową. Wskaźnik płynności bieżącej jest bardzo wysoki - rzędu 6,12 pkt. Ogólne zadłużenie to tylko 8 proc. sumy bilansowej. Być może to jakiś przejaw braku wykorzystywania potencjalnych możliwości dźwigni finansowej, ale najwyraźniej Aplisens świetnie sobie radzi w takim układzie. Niskie poziomy zadłużenia utrzymywane są od dawna, od dawna też generowane są np. wysokie zyski i marże.

Wysoko sytuuje się wypłacalność natychmiastowa. Wskaźnik ten w ciągu roku znacznie spadł - z 0,9 pkt do 0,58 pkt, po drodze notując jeszcze niższe poziomy - ale nie zmienia to faktu, że pokrycie długów bieżących środkami pieniężnymi jest nadal duże.

Tradycyjnie trzeci kwartał powinien być okresem sprzedaży wyższej niż np. drugi - ale w tym roku się to nie sprawdziło. Powodem była problematyczna sytuacja na rynkach wschodnich, w szczególności spadek wartości waluty rosyjskiej. Z drugiej strony, poza rynkami wschodnimi klasyczna sezonowość się sprawdziła - i tam było to najlepszy okres. Nawiasem mówiąc, w Niemczech sprzedaż wzrosła o 26 proc. r/r, a w Czechach o 54 proc. Co prawda kwoty z tych rynków nie są same w sobie duże: było to odpowiednio 2,76 mln zł i 594 tys. zł.

Czynnikiem potencjalnego optymizmu jest to, że choć przychody z rynków WNP były niskie, to jednak po raz pierwszy od wielu kwartałów odnotowano w III trymestrze tego roku wyraźny wzrost zamówień z tego obszaru. W przychodach odbije się to jednak dopiero w IV kwartale.

Spójrzmy na to, jak akcje Aplisens wyceniane są na GPW:

Obraz jest taki, że można się na nim doszukiwać trendu spadkowego. Wystarczy połączyć coraz niższe szczyty z 13 sierpnia (14,20 zł), 29 października (13,31 zł) i 23 listopada (13,10 zł). Zarazem widzimy, że dołki z października i listopada (te w rejonie 12,20 zł, gdzie mamy wsparcie) są niżej położone od minimów z końcówki sierpnia, gdy atakowano wsparcie na 12,50 zł.

Teoretycznie można więc rozważać dojście do 12 zł czy nawet 11,70 zł i 11,50 zł, ale ostatnio ceny są jednak trochę wyżej. Lokalnie oporem może być poziom 12,80 zł, wyżej mamy 13 zł, a dalej mielibyśmy już przebicie trendu spadkowego. Ponad jego linią mamy opory 13,15 zł, 13,35 zł, 13,50 zł. Ostatni sygnał %R jest pro-sprzedażowy, ale wskaźnik ten ma raczej znaczenie krótkoterminowe. Sesja z 25 listopada była wzrostowa.

Na koniec dodajmy, że Aplisens wypłacił w tym roku dywidendę - wyniosła ona 3,9 mln zł, tj. 30 groszy na akcję.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2722 gości

![]()