Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Pamapol działa w branży spożywczej. Wyroby to w dużej mierze dania gotowe (fasolka po bretońsku, bigos, zupy, gołąbki, pulpety etc.), ale poza tym również konserwy i pasztety. Do grupy kapitałowej należą podmioty MitMar, WZPOW Kwidzyn i spółka dystrybucyjna będąca teraz w likwidacji.

Przedsiębiorstwo przeżywało w ostatnich czasach pewne problemy finansowe i organizacyjne. Szczególnie ciężki był rok 2013, gdy nawet na pozycji EBITDA odnotowano ujemną kwotę. W końcu Pamapol wszedł nawet w stan restrukturyzacji. W tej sprawie podpisano z bankami nawet odpowiednie porozumienie, a właściwie oficjalne Porozumienie (przez duże 'P'), co nastąpiło we wrześniu 2014.

W tym roku (w pierwszym półroczu) zawarto dwie umowy istotne dla tej procedury. Pierwsza - ze stycznia - dotyczyła objęcia akcji serii C Pamapolu przed podmiot o nazwie Amerykanka Struktura sp. z o.o. S.K.A., druga - z końca czerwca - opisywała umowę pożyczki podporządkowanej konwertowanej na udziały pomiędzy Pamapolem a WZPOW, gdzie ta druga spółka to pożyczkodawca. Pamapol udzielił WZPOW pożyczki w kwocie 1,74 mln zł na czas nieoznaczony.

Emisja akcji serii C przyniosła w efekcie kwotę (pozyskaną) na poziomie niższym niż 10 mln zł, ale banki PKB BP i BGŻ BNP Paribas oświadczyły, że odstępują od wprowadzania sankcji związanej z brakiem możliwości wywiązania się przez emitenta z terminu podwyższenia kapitału zakładowego. Podwyższenie to miało nastąpić do 30 czerwca. Ostatecznie u progu października zarejestrowano takowe podwyższenie, związane z emisją serii D.

Amerykanka to spółka należąca do braci Pawła i Mariusza Szataniaków, głównych inwestorów w Pamapolu. Obecnie Amerykanka posiada 71,33 proc. kapitału emitenta, ale Szataniakowie zapewniali, że nie chcą wycofywać Pamapolu z GPW. Poza tym w akcjonariacie mamy Familiar S.A. SICAV-SIF (8,02 proc.) oraZ Nationale-Nederlanden PTE (6,04 proc.). Co do Amerykanki, to widzimy, że przejmowanie przez nią kapitału Pamapolu to tak naprawdę wspomaganie czy też ratowanie firmy przez jej dotychczasowych właścicieli. Szataniakowie, nawiasem mówiąc, inwestują też w znane przedsiębiorstwo Wielton, produkujące naczepy, przyczepy itd.

Spójrzmy na wyniki Pamapolu za trzy kwartały - dla lat 2014 i 2015:

Pozytywny aspekt to wzrost przychodów 9-miesięcznych o 11,1 proc. w relacji rocznej. Osiągnięta pula to 307,75 mln zł. Poza tym wzrosły zyski EBITDA i EBIT (ten drugi z 1,94 mln zł do 4 mln zł), a na pozycji netto udało się wydatnie pomniejszyć stratę. Poprzednio było to 2,5 mln zł poniżej zera, teraz 1,88 mln zł.

Marża operacyjna wzrosła z 0,70 proc. do 1,30 proc., a marża EBITDA - z 4,23 proc. do 4,33 proc. (to akurat był kosmetyczny ruch, ale jednak na plus). Uzyskane poziomy rentowności były lepsze niż półroczne (zresztą w finale czerwca notowano ujemny wynik operacyjny), choć trochę słabsze od wyników pierwszego kwartału.

W każdym razie widać, że firma powiększa sprzedaż i poprawia wyniki, być może niedługo wydobędzie się też ze straty na pozycji netto.

Co do asortymentu, to głównym artykułem jest żywność przetworzona (przychody w kwocie 227,4 mln zł od klientów zewnętrznych w ciągu 9 miesięcy), drugie miejsce to mięso nieprzetworzone (71,7 mln zł).

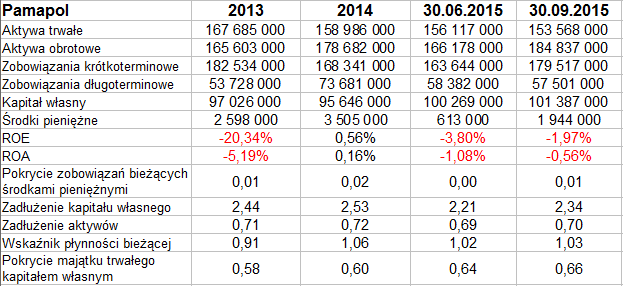

W bilansie widzimy przewagę majątku obrotowego nad trwałym, choć nie drastyczną. Tenże majątek obrotowy to głównie zapasy (ostatnio 92,9 mln zł, w grudniu 82,8 mln zł), a na drugim miejscu należności handlowe (86,2 mln zł, te akurat w ciągu 9 miesięcy prawie się nie zmieniły, a nawet lekko spadły). Płynność bieżąca nie jest wysoka, ale na ogół przebija trochę poziom 1 pkt, czyli aktywa obrotowe przewyższają długi krótkoterminowe.

Środków pieniężnych jest mało i to raczej należy postrzegać jako problem. Pokrycie to ok. 1 proc. Sam trzeci kwartał cechował się dodatnim przepływem, ale od grudnia 2014 pieniędzy jednak ubyło.

Nadal wysokie jest zadłużenie ogólne, oscylujące przy 70 proc. Stąd też mamy 2,34 pkt jako wskaźnik zadłużenia kapitału własnego (co prawda w relacji rocznej się obniżył, to pozytywne).

Pamapol jako jednostka wypracował w ciągu 9 miesięcy przychody w kwocie 165,13 mln zł (blisko 131 proc. kwoty sprzed roku), 7,1 mln zł EBIT (poprzednio była to lekka strata), a w końcu 4,14 mln zł na czysto (rok temu analogiczny okres finalizowany był 1,7 mln zł pod kreską). Widać więc, że szczególnie w spółce-matce sytuacja się normuje i poprawia.

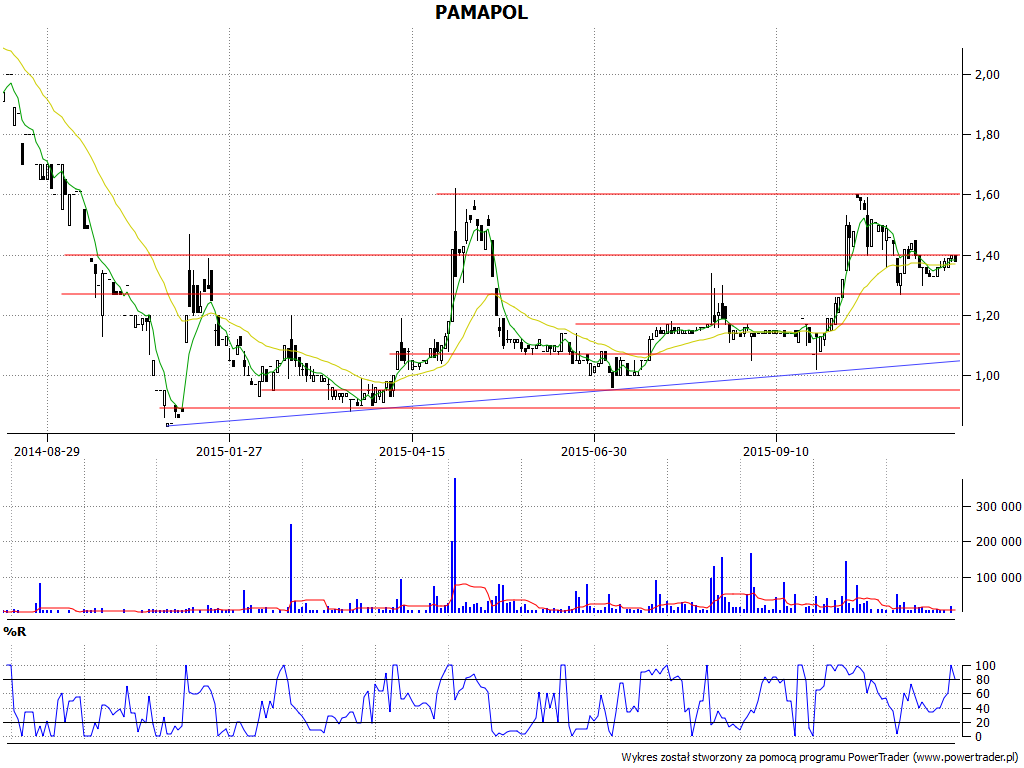

Na wykresie w skali liniowej można się doszukiwać nader łagodnego, ale w sumie dość konsekwentnego trendu zwyżkowego. Wystarczy połączyć dołki z 19 grudnia 2014 (83 grosze), drugiej połowy marca 2015, następnie 8 lipca i 25 września. Co więcej, po drugiej stronie próbowano już wybijania kursu do 1,60 zł, ale wyżej się nie udało. Ostatnio mamy oscylacje przy 1,40 zł. Wsparcia na 1,27 zł i 1,17 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3754 gości

![]()