Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Przed nami po raz kolejny branża mięsna na głównym parkiecie akcyjnym warszawskiej giełdy. Czterech protagonistów tej sceny to tradycyjnie już PKM Duda, Henryk Kania, Indykpol i Tarczyński.

Każde z tych przedsiębiorstw ma swoją specyfikę - np. Indykpol koncentruje się na mięsie drobiowym, podczas gdy pozostałe firmy stawiają raczej na mięso czerwone, w szczególności wieprzowinę (jakkolwiek nie jest to do końca prawdą, bo Tarczyński ma w swej ofercie także liczne produkty oparte o mięso z kurczaka). Indykpol i PKM Duda prowadzą własne hodowle zwierząt rzeźnych, nie dotyczy to natomiast dwóch pozostałych spółek. Trzy z czterech firm (wyjątkiem jest Henryk Kania) publikują raporty skonsolidowane, przy czym największą i najbardziej złożoną grupą jest PKM Duda. Składa się ona z ok. 30 spółek, wśród których są nawet takie, które zajmują się uprawą zbóż.

Spójrzmy na przychody i zyski (skonsolidowane wszędzie tam, gdzie to możliwe):

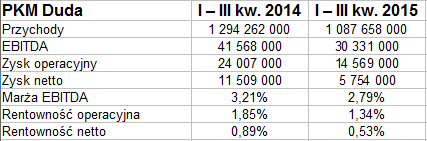

Strat nie było. Możemy tak powiedzieć, gdyż bierzemy pod uwagę ujęcie narastające, tj. 9 miesięcy roku 2015. Dla formalności należy jednak dodać, że owszem, w samym III kwartale pojawił się jeden ujemny wynik, mianowicie strata netto PKM Duda (co prawda bardzo niewielka, raptem 245 tys. zł, czyli 0,06 proc. obrotów.

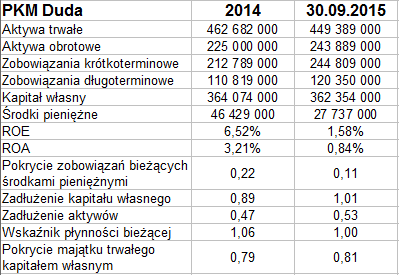

W ujęciu narastającym PKM Duda odnotował zysk netto, acz z rentownością równą tylko 0,53 proc., gdy rok wcześniej było to 0,89 proc. Koncern ma największe przychody w całej badanej czwórce, blisko 1,09 mld zł - ale jednak było to tylko 84 proc. kwoty notowanej rok wcześniej. Na tę redukcję wpływ miały m.in. problemy z eksportem na rynki wschodnie.

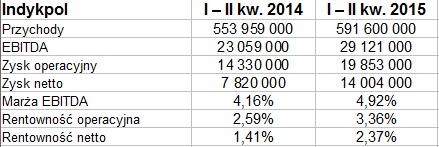

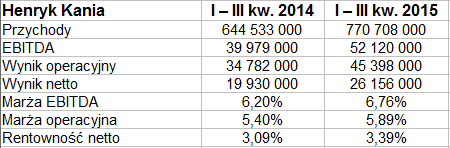

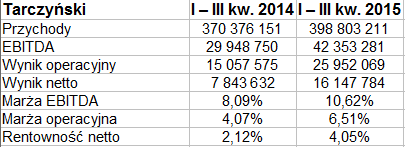

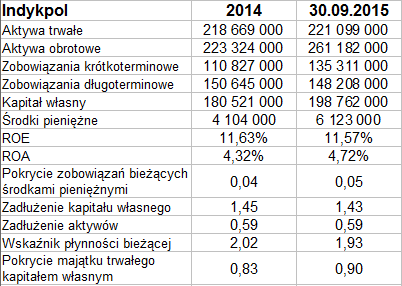

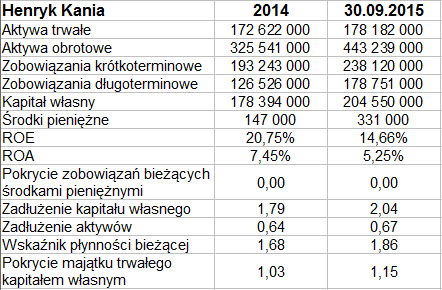

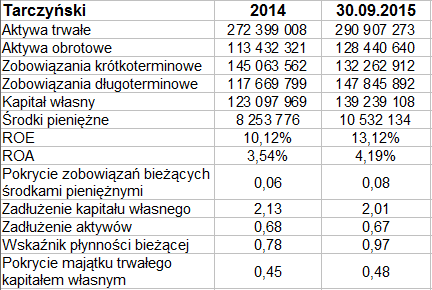

W firmie Henryk Kania sprzedaż r/r wzrosła o 19,6 proc. (do 770,7 mln zł), w Tarczyńskim o 7,7 proc. r/r (do 398,8 mln zł), w Indykpolu o 6,8 proc. (do 591,6 mln zł). Wszystkie te trzy firmy notowały zyski kwotowo znacznie wyższe niż ich wielki konkurent PKM. Tym bardziej więc lepsze były ich rentowności. Na polu marży EBIT w 9-miesięcznym okresie wygrywa Tarczyński - z wynikiem 6,51 proc. (rok wcześniej 4,07 proc.). Tu odnotowano też najwyższą rentowność netto (4,05 proc.), a marża EBITDA przekroczyła poziom 10,6 proc.

Kania i Indykpol miały mniejsze poziomy rentowności, niemniej zdaje się, że całkiem przyzwoite i do tego lepsze niż rok wcześniej.

Spójrzmy na pozycje bilansowe:

Największą sumę bilansową ma oczywiście PKM Duda - pod koniec września było to 693,3 mln zł, z czego blisko 65 proc. przypadało na aktywa trwałe. Majątek trwały dominuje też w grupie Tarczyński, ale już w dwóch pozostałych firmach jest inaczej. Zwłaszcza u Henryka Kani zdecydowaną przewagę ma majątek obrotowy, głównie w formie należności handlowych (254 mln zł) i pozostałych (102 mln zł).

Tylko Henryk Kania przestrzega złotej reguły bilansowej, a najbardziej odstaje od niej Tarczyński (ostatnio kapitał własny pokrywał tylko 48 proc. aktywów trwałych tej grupy). Problemem Tarczyńskiego (ale też i PKM Dudy) jest niski wskaźnik płynności bieżącej, oscylujący w okolicach 1 pkt. W każdym razie z teoretycznego punktu widzenia jest to lub może być problematyczne. W dwóch pozostałych firmach wskaźnik ten jest zupełnie poprawny, nieodległy od 2 pkt.

Najwyższe zadłużenie ogólne mają Henryk Kania i Tarczyński (po 67 proc.), najniższe PKM Duda (tylko 53 proc.). Podobnie rzecz się ma z zadłużeniem kapitału własnego (ponad 2 pkt u Kani i Tarczyńskiego).

Kania tradycyjnie już ma zupełnie minimalne, niemal żadne pokrycie zobowiązań bieżących środkami pieniężnymi (cóż, być może to specyfika firmy, rekompensowana np. dobrym finansowaniem krótkoterminowym, ale jednak wskaźnik na poziomie 0 proc. to chyba przesada). Liderem pod tym względem okazuje się PKM Duda - ostatnio z gotówką pokrywającą 11 proc. długów bieżących (w grudniu 2014 było to nawet 22 proc.).

Najwyższą wartość ROA za trzy trymestry wypracował Henryk Kania (14,66 proc.), najniższą PKM Duda (1,58 proc.). W przypadku ROE również trzeba wziąć te właśnie dwie firmy.

Jak widać, sytuacja finansowa badanych przedsiębiorstw jest zróżnicowana - w tym sensie, że trudno mówić, by którakolwiek przeżywała naprawdę poważny dramat, ale żadna nie jest bez zarzutów (przy czym oczywiście nasz ogląd ma tu charakter bardzo ogólny i oparty w głównej mierze o teoretyczne rozumienie analizy wskaźnikowej). Widzimy np., że PKM Duda pod wieloma względami rozczarowuje, ale jednak wiedzie prym w kwestiach takich jak zadłużenie (tzn. ma je najniższe procentowo) czy wypłacalność natychmiastowa. Tarczyński i Kania generują wysokie marże, ale mają wysokie zadłużenie, a Kania dodatkowo nader skromne środki pieniężne (zaś Tarczyński - niską płynność bieżącą). Zawsze jest to więc coś za coś.

Indykpol z kolei ma tę przewagę, że skupia się na mięsie drobiowym, które pod wieloma względami zdaje się stanowić łatwiejszy rynek. Potencjał drobiu z roku na rok wzrasta, czytamy też w raporcie firmy, że nawet problemy na rynkach wschodnich nie wpłynęły zbytnio negatywnie na wyniki. Cięższą sytuację ma PKM Duda - z problemami takimi jak rosyjskie embargo czy spadek pogłowia trzody chlewnej i zwłaszcza loch prośnych w ostatnich latach.

Spójrzmy jeszcze na to, jak spółki są wyceniane przez graczy z GPW:

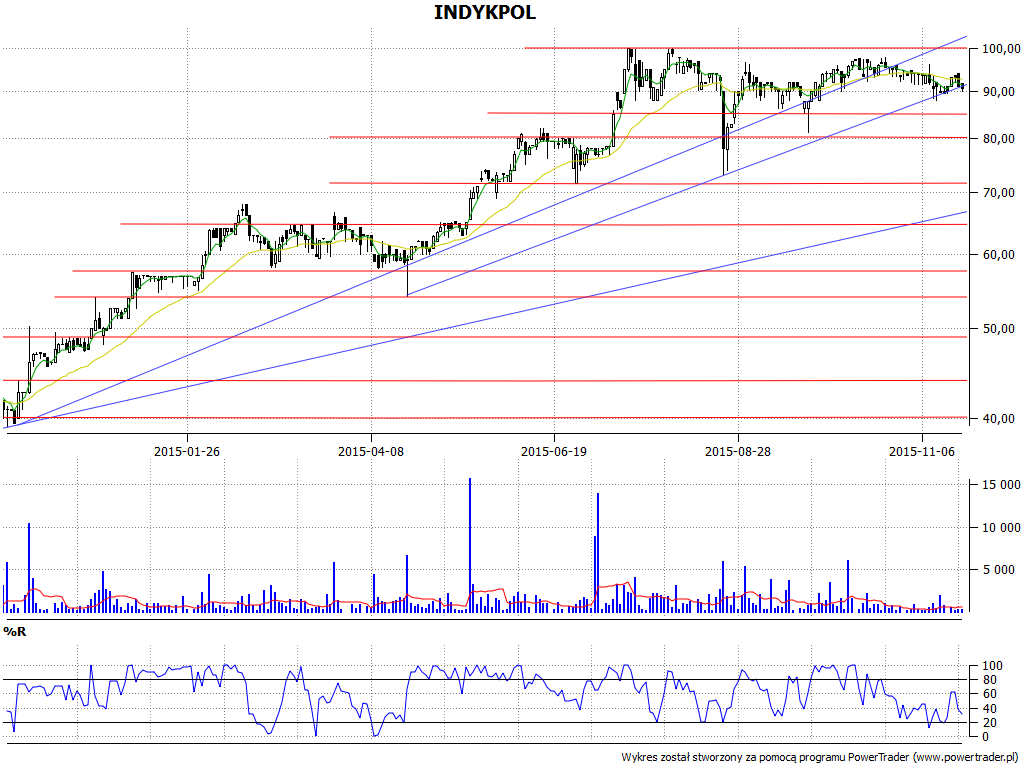

Około rok temu papiery Indykpolu można było nabywać za 40 zł czy nawet taniej (a w marcu 2014 za 30 zł). Trend wzrostowy pozwolił na osiągnięcie latem tego roku 100 zł. Od tego czasu jednak wykres się trochę skonsolidował, nie jest pewne, czy gracze podejmą atak na 100 zł, czy w końcu zdecydują się na poważniejszą korektę, być może nawet do najniższej linii trendu, tj. w rejony 67 zł. Po drodze są oczywiście inne wsparcia, jak 80 zł. Firma ma dobre wyniki, ale wiadomo, że po długotrwałym trendzie wypada realizować zyski z zakupów akcji.

PKM Duda nie stoi zbyt wysoko, ale najgorsze chyba firma ma za sobą, przynajmniej na wykresie. Trend spadkowy powodował we wrześniu ceny rzędu 5,20 zł, później doszło do przełamania tej tendencji, notowano nawet 6,25 zł. Owszem, zagrano raz jeszcze na silny spadek, ale udało się obronić linię 5,50 zł. Faktem jest jednak, że nie będziemy spokojni póki wykres nie przebije 6,25 zł i nie dojdzie do 6,50 zł.

Henryk Kania zdaje się trochę osuwać w porównaniu ze szczytem majowym (było to 3,27 zł). Wsparcia to 2,65 zł, być może 2,56 zł, w końcu 2,51 zł. Znakiem dużej poprawy byłby powrót ponad 2,95 zł.

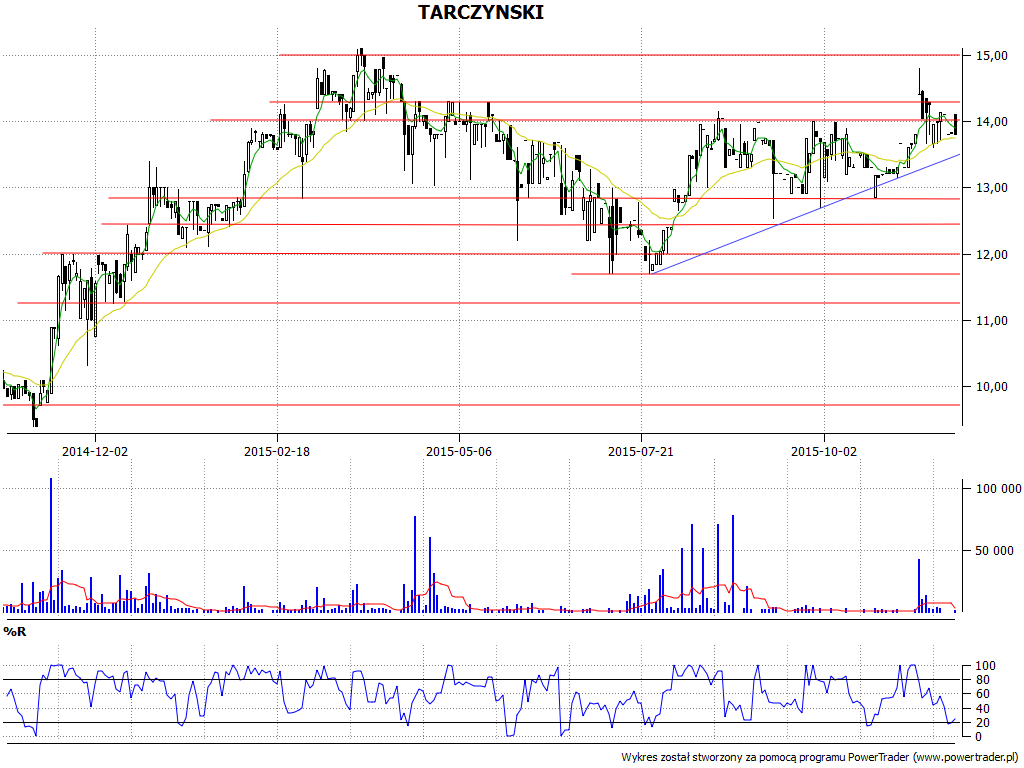

Akcje Tarczyńskiego taniały od kwietnia do końcówki lipca, potem obroniło się wsparcie na 11,70 zł i zaczął się, jak sądzimy, trend zwyżkowy. Na razie jednak nie przebił on maksimów z marca, wyzwaniem pozostają okolice 15 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3375 gości

![]()