Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Arcus to grupa kapitałowa, która jest producentem specjalistycznego oprogramowania do zarządzania dokumentami i korespondencją masową. Software ten używany jest np. przez różnego rodzaju urzędy centralne i lokalne, a także firmy telekomunikacyjne czy ubezpieczeniowe. Spółki zależne z grupy zajmują się też zagadnieniami takimi jak telemetria i telematyka.

Do grupy kapitałowej należą:

- Arcus S.A. (podmiot dominujący)

- T-matic Systems S.A.

- DocuSoft sp. z o.o.

- Durau sp. z o.o.

- Arcus Systemy Informatyczne sp. z o.o.

- Arcus Kazachstan sp. z o.o.

Lata 2008 - 2014 nie zawsze były łaskawe dla omawianego przedsiębiorstwa. Dość powiedzieć, że w latach 2011-2012 i następnie w roku 2014 notowano ujemne poziomy EBITDA, EBIT i wyniku netto. W roku ubiegłym przychody wyniosły 170 mln zł, strata operacyjna 15,94 mln zł (marża -9,4 proc.), a strata netto 12,72 mln zł (rentowność 7,5 proc. - ale poniżej zera).

W listopadzie Arcus informował o istotnej umowie z firmą Egida IT Solutions sp. z o.o. Arcus będzie dla niej dostawcą urządzeń firmy Kyocera, a cały kontrakt opiewa na 7,6 mln zł.

Z drugiej strony, firma zmaga się też z roszczeniami (i nawet wezwaniami do zapłaty) zgłaszanymi przez Energa-Operator S.A. Spór dotyczy zamówień publicznych, które Arcus realizował dla wspomnianego podmiotu wspólnie z T-matic Systems S.A. w roku 2011. Zdaniem Energa-Operator doszło do opóźnień w realizacji, a kwota kar umownych, jaką obecnie miałby zapłacić nasz emitent, jest zaiste niebagatelna: 582,8 mln zł. Władze Arcus twierdzą, że wysokość tych kar jest na mocy umowy ograniczona do 156 mln zł, a poza tym konieczność ich zapłaty jest bardzo mało prawdopodobna. Naturalnie całe roszczenie Energa-Operator jest przez Arcus uznane za bezzasadne.

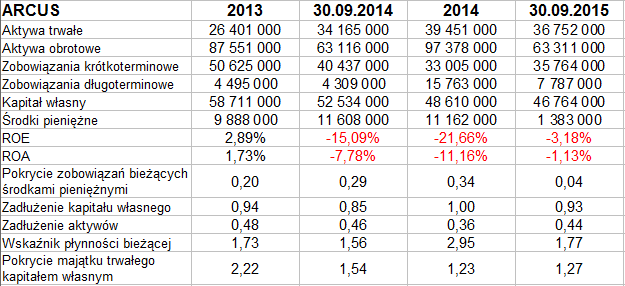

My tymczasem spojrzymy na wyniki, jakie po trzech kwartałach zaprezentowało przedsiębiorstwo. Wpierw powiedzmy, że sama jednostka dominująca wygenerowała w ciągu 9 miesięcy przychody w kwocie blisko 109 mln zł, o 15,2 proc. wyższe niż rok temu. Bardzo pozytywnie trzeba ocenić fakt, że wypracowano 1,94 mln zł EBITDA, 531 tys. zł zysku operacyjnego i 138 tys. zł na czysto - jako że rok temu wszystkie te trzy kwoty były silnie ujemne, w szczególności strata netto wynosiła 1,53 mln zł.

A oto rezultaty skonsolidowane:

Cóż, najpierw w oczy rzuca się fakt, że to już nie te czasy, co dwa lata temu. W pierwszych trzech kwartałach roku 2013 grupa odnotowała przychody w kwocie 209,6 mln zł. Rok później było to już tylko 128,5 mln zł. W tym roku sprzedaż zwiększyła się o 6,7 proc., ale 137 mln zł to jednak nie to samo, co przed dwoma laty.

Ważniejsze jest jednak to, że ograniczono straty, tak bezwzględnie, jak i w relacji do obrotów. Spółka-matka, jak wspomnieliśmy, w ogóle wyszła na plus - natomiast cała grupa dodatni miała tylko EBITDA. Strata operacyjna wyniosła 1,14 mln zł, netto 1,55 mln zł. Obie zostały bardzo zredukowane r/r.

Co więcej, widzimy, że w samym III kwartale grupa była po prostu na plusie - i to w miarę przyzwoitym. Wygenerowano 1,33 mln zł EBIT i 1,09 mln zł netto.

W bilansie grupy dominują aktywa obrotowe, przy czym wskaźnik płynności bieżącej jest wysoki (1,77 pkt pod koniec września) i w relacji rocznej wzrósł. Podobnie pozytywnie należy ocenić to, że zachowana jest złota reguła bilansowa. Zadłużenie ogólne mieści się w normie (44 proc.), podobnie wskaźnik zadłużenia kapitału własnego. Niepokoić może natomiast niska wypłacalność natychmiastowa (raptem 4 proc.), wywołana tym, że w badanym okresie ogromnie spadła pula środków pieniężnych, która jeszcze u schyłku minionego roku opiewała na ponad 11 mln zł.

W badanym okresie grupa sprzedawała głównie towary (3/4 przychodów), usługi miały mniejsze znaczenie. Tym niemniej w relacji rocznej to właśnie przychody z działu usług wzrosły (dwukrotnie), a sprzedaż towarów spadła.

Patrząc innymi kryteriami, można rzec, iż wiodący (110,4 mln zł przychodów) jest segment IT, mniejszy jest obszar "pozostałych usług" (23,5 mln zł obrotów), a telematyka i telemetria mają marginalne znaczenie. Na plusie był tylko sektor IT. Arcus współpracuje na tym gruncie z Kyocerą i Pitney Bowes.

Plany na przyszłość to m.in. realizacja projektów z obszaru outsourcingu wydruku i dzierżawy sprzętu, poszerzanie segmentów telemetrii i teleinformatyki czy rozwój spółki Arcus Systemy Informatyczne.

Niestety, ogólny trend na wykresie kursu akcji jest w dalszym ciągu silnie spadkowy. W wakacje roku 2014 notowano jeszcze kursy rzędu 2,50 zł, teraz notowania oscylują w pobliżu 1 zł. Co prawda do technicznego pokonania trendu nie potrzeba wiele, ale jeśli zabraknie pozytywnego impulsu fundamentalnego, to może się okazać, że tendencja znów wytrzyma.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3810 gości

![]()