Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

.jpg)

Wilbo to firma, o której zawsze piszemy z zainteresowaniem, bo jest to przykład przedsiębiorstwa, które powoli wydobywa się z cokolwiek niewesołych czasów. Oto bowiem w roku 2013 wyniki operacyjny i netto były ujemne, zaś firma przez dłuższy czas była w stanie upadłości układowej.

Udało się jednak zawrzeć układ z wierzycielami (nieco ponad rok temu), zaś rok 2014 przyniósł zyski. Spłacane są też kolejne raty zobowiązań, wynikające z porozumienia układowego. Spółka rozpoczęła też ekspansję na rynki wschodnie, w szczególności współpracując z Grupą Bałtycką.

Czym jest Wilbo? To znany producent konserw rybnych, sygnowanych markami Neptun, Dal Pesca i Taaka Ryba. W naturalny sposób emitenta tego porównujemy (w raportach zbiorczych) z firmami Seko i Graal, choć każda z nich ma trochę inną specyfikę asortymentu i działa w innej skali (mierząc to przychodami czy aktywami).

Wilbo posiada dwa zakłady produkcyjne, oba w Gdyni. Jeden zajmuje się konserwami rybnymi, drugi natomiast mrożonkami.

Zarząd uważa, że ważne osiągnięcia III kwartału roku 2015 to utrzymanie dodatniego wyniku finansowego, wzrost sprzedaży, w szczególności eksportowej, zwiększenie wiarygodności w kontaktach z dostawcami (czego wyrazem są kredyty kupieckie), a także terminowa spłata kolejnej raty wierzytelności. Były też i niepowodzenia, bo mimo wszystko osiągnięty poziom sprzedaży nie wpisał się w ambicje.

W samym III kw. obroty Wilbo wyniosły w każdym razie 10,26 mln zł (115,5 proc. kwoty sprzed roku). Marża brutto na sprzedaży to 14,4 proc. EBIT był skromny (raptem 26 tys. zł, rok temu 106 tys. zł), na czysto udało się wygenerować 6 tys. zł, wobec 20 tys. zł przed rokiem. Zyski - tak czy inaczej niewielkie - wyglądały więc trochę słabiej.

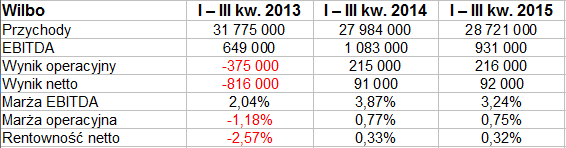

A tak sprawy miały się w ujęciu narastającym:

Przychody w kwocie 28,7 mln zł to przejaw wzrostu w relacji rocznej o 2,6 proc. Kwota była niższa niż dwa lata temu, ale jednak w skali r/r się powiększyła. Poza tym dwa lata temu w analogicznym okresie notowano ujemne poziomy EBIT i netto, teraz natomiast były to zyski, zbliżone do tych sprzed roku: 216 tys. zł na działalności operacyjnej, 92 tys. zł na czysto. Marże były niskie, niższe niż w Seko czy Graalu. Wyniosły odpowiednio 0,75 proc. i 0,32 proc. Wyższa była oczywiście rentowność EBITDA (3,24 proc.), ale po pierwsze i tak spadła r/r, a po drugie - w Seko notowano 6,28 proc., zaś w Graalu 5,2 proc. w konsolidacji i 6,26 proc. jednostkowo.

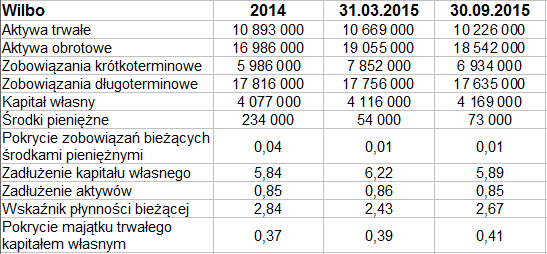

W bilansie Wilbo główna pozycja po stronie aktywów to majątek obrotowy. Łącznie opiewał on ostatnio na 18,5 mln zł, z czego 57,4 proc. przypadało na należności krótkoterminowe. W relacji rocznej wzrosly one o 2,65 mln zł, gdy tymczasem zapasy skurczyły się o 590 tys. zł, do 7,65 mln zł. Wydaje się, że to prawidłowa roszada - gorsza byłaby odwrotna, tj. wzrost zapasów (aktywa mniej płynnego) przy spadku należności.

Niezmiennie niskie pozostają środki pieniężne. Albo też - zmiennie, bo ich pula w relacji rocznej zmieniła się, tyle że niekorzystnie, schodząc z 312 tys. zł do 73 tys. zł. Stąd też wypłacalność natychmiastowa rezyduje nader nisko, w granicach 1 proc. Dzieje się tak pomimo tego, że ogólny wskaźnik płynności bieżącej to 2,67 pkt, czyli jego poziom jest wysoki.

Wilbo ma problem z zadłużeniem (wciąż jeszcze problem ten nie został rozwiązany). Ogólne zadłużenie w okolicach 85 proc. nie może cieszyć, podobnie jak fakt, że długi zazwyczaj 5 - 6 razy przekraczając pulę kapitału własnego. Poza tym firma jest odległa od złotej reguły bilansowej.

Niepokoić może to, że w badanym 9-miesięcznym okresie przepływy operacyjne netto były ujemne, wyniosły -86 tys. zł. Rok temu notowano niewiele, ale jednak 92 tys. zł na plusie.

Jeśli chodzi o to, jak zarząd podsumowuje wyniki, to czytamy m.in., że w badanym okresie wzrosły koszty surowca rybnego i walut, za które surowiec ten jest kupowany. Jednocześnie zapasy surowców utrzymywane są na niskich poziomach, właściwie na żadnych - bo firma ma wciąż jeszcze ograniczone możliwości finansowe. Z tych powodów obniżyła się marża na sprzedaży. Wzrosły też koszty sprzedaży, choć zmniejszyły się te wynikające z ogólnego zarządu.

Asortymentowo rzecz ujmując, głównym produktem w sprzedaży były konserwy rybne - wpływy z tego tytułu za 9 miesięcy to 22,7 mln zł, podczas gdy ryby mrożone dały 3,86 mn zł. W relacji rocznej oznaczało to wzrosty odpowiednio o 0,8 proc. i 4 proc. Spółka rozwija kontakty handlowe na Białorusi i w Rosji.

Największą marką jest Neptun (11,3 mln zł przychodów), ale przebija go kategoria pozostałych marek, co oznacza private labels (marki własne sieci handlowych). Ostatnio było to 12,7 mln zł, co oznaczało wzrost r/r o 35 proc.

Geograficznie patrząc, eksport wyniósł 15,1 mln zł, czyli był wyższy niż sprzedaż krajowa, wynosząca 13,6 mln zł. Ta druga spadła r/r o 15 proc., eksport wzrósł o 1/4. Widać zatem, że stopniowo w takim właśnie kierunku rozwija się model działania Wilbo.

Spójrzmy na wykres kursu akcji:

Gracze wierzą najwidoczniej w rozwój i odrodzenie Wilbo, bo cena akcji, choć sama w sobie nie jest wysoka, to jednak systematycznie rośnie w trendzie. W sierpniu 2013 papiery kosztowały czasem mniej niż 30 groszy. Niedawne maksima to tymczasem 1,34 zł.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2949 gości

![]()