Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Vistal funkcjonuje w branży budowlano-konstrukcyjnej. Firma zajmuje się budową mostów, przemysłowych konstrukcji stalowych, platform wydobywczych czy rurociągów. Przedsiębiorstwo ma na koncie projekty realizowane nie tylko w Polsce, ale też w innych krajach, jak np. Niemcy, Norwegia czy Szwecja.

Spółka - a właściwie grupa kapitałowa złożona z kilkunastu podmiotów - brała udział m.in. w takich przedsięwzięciach jak budowa wytwórni konstrukcji stalowych w Gdyni czy przebudowa Mostu Łazienkowskiego w Warszawie. Złożyła też ofertę o najniższe cenie w przetargu na projekt i budowę odcinka obwodnicy Skawiny.

Grupa zaprezentowała w ostatnich dniach swoje najnowsze rezultaty finansowe. Co z nich wynika? Otóż w samym III kwartale przychody skonsolidowane wyniosły ponad 101,4 mln zł, co oznacza, że w relacji rocznej wzrosły aż o 32,8 proc. Zysk operacyjny niestety obniżył się - rok temu notowano 6,75 mln zł, teraz już tylko 5,45 mln zł. Oznaczało to zarazem spadek kwartalnej marży operacyjnej z 8,85 proc. do 5,4 proc.

Zysk netto za lipiec, sierpień i wrzesień to 1,34 mln zł wobec 1,82 mln zł w analogicznym okresie roku 2014.

A teraz spójrzmy na dane skonsolidowane, ale w ujęciu narastającym (podajemy też wyniki roczne z lat 2013 i 2014, by zobrazować pełną skalę działalności Vistalu.

Widzimy m.in. zwyżkę przychodów grupy o 32,5 proc., do 300,15 mln zł. Zysk operacyjny (który utożsamiamy tu z EBIT) powiększył się o 29,9 proc., do 23,97 mln zł. Rentowność operacyjna w dalszym ciągu oscylowała w pobliżu 8 proc.

Wynik netto, choć w samym III kw. relatywnie niski i słabszy niż rok temu, to jednak w ujęciu narastającym poprawił się o 40,5 proc. Finalnie było to więc 13,3 mln zł.

W całym roku 2014 Vistal Gdynia przedstawił na czysto 12,3 mln zł przy 322,4 mln zł wpływów ze sprzedaży. Wynik by słabszy niż w roku 2013, mimo wzrostu przychodów (a może właśnie z jego powodu). Wynik operacyjny jednak okazał się lepszy niż poprzednio, także jeśli chodzi o marżę.

Na wyniki główny wpływ ma jednostka dominująca, która w ciągu 9 miesięcy odnotowała 252,5 mln zł przychodów i 6,95 mln zł zysku netto. Nie były to jednak kwoty aż tak duże, by zasadne było pomijanie roli spółek zależnych.

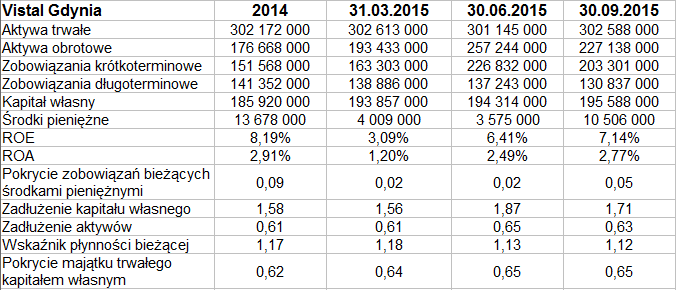

Jak wygląda bilans grupy.

Dominują w nim aktywa trwałe - ostatnio opiewające na 302,6 mln zł, która to kwota niewiele różniła się od tej z grudnia 2014 czy od sum wieńczących I kw. i pierwsze półrocze. Nie zaskakuje fakt, że ów majątek trwały to głównie aktywa rzeczowe. Z kolei w majątku obrotowym widzimy sporą pulę należności z tytułu dostaw i usług (łącznie 175,3 mln zł). Zapasy są niewielkie, ostatnio w kwocie 16,16 mln zł. Niezbyt duże są też środki pieniężne - 10,5 mln zł (w ciągu 9 miesięcy obniżyły poziom).

Grupa nie zachowuje złotej reguły bilansowej, ma na to bowiem stanowczo zbyt mały kapitał własny. Z drugiej strony, odpowiedni wskaźnik jest ustabilizowany w zakresie 0,62 - 0,65 pkt, przynajmniej w tym roku.

Płynność bieżąca nie jest bardzo wysoka z teoretycznego punktu widzenia (1,12 pkt), podobnie jak wypłacalność natychmiastowa (kikuprocentowa). Może być to jednak pewna specyfika sposobu działania przedsiębiorstwa i wcale nie musi być tak, że są jakiekolwiek problemy ze spłatą zobowiązań - czy z odzyskiwaniem należności.

Zadłużenie aktywów oscyluje w górnym zakresie teoretycznej normy, wynosząc 60 - 65 proc. Wskaźnik zadłużenia kapitału własnego to ostatnio 1,71 pkt.

To, co można uznać za problematyczne, gdyby ten stan rzeczy miał trwać, to ujemne (-22,3 mln zł) przepływy z głównej działalności - tj. operacyjnej. Rok wcześniej w ciągu 9 miesięcy też były one ujemne, jakkolwiek wtedy notowano -16,95 mln zł.

W tym roku Vistal Gdynia wypłacił dywidendę na poziomie 30 groszy na jedną akcję. Było to łącznie 4,26 mln zł. Wypłaty dokonano 14 sierpnia.

Jaka będzie przyszłość Vistalu? Potencjalne negatywne czynniki zewnętrzne to - według zarządu - duże wahania kursu EUR, wzrost konkurencji czy osłabienie koniunktury. Do pozytywnych należą takie kwestia jak ew. dobra koniunktura w Skandynawii czy rozpoczęcie realizacji polityki spójności (unijnej) z nowej perspektywy budżetowej (na lata 2014 - 2020.

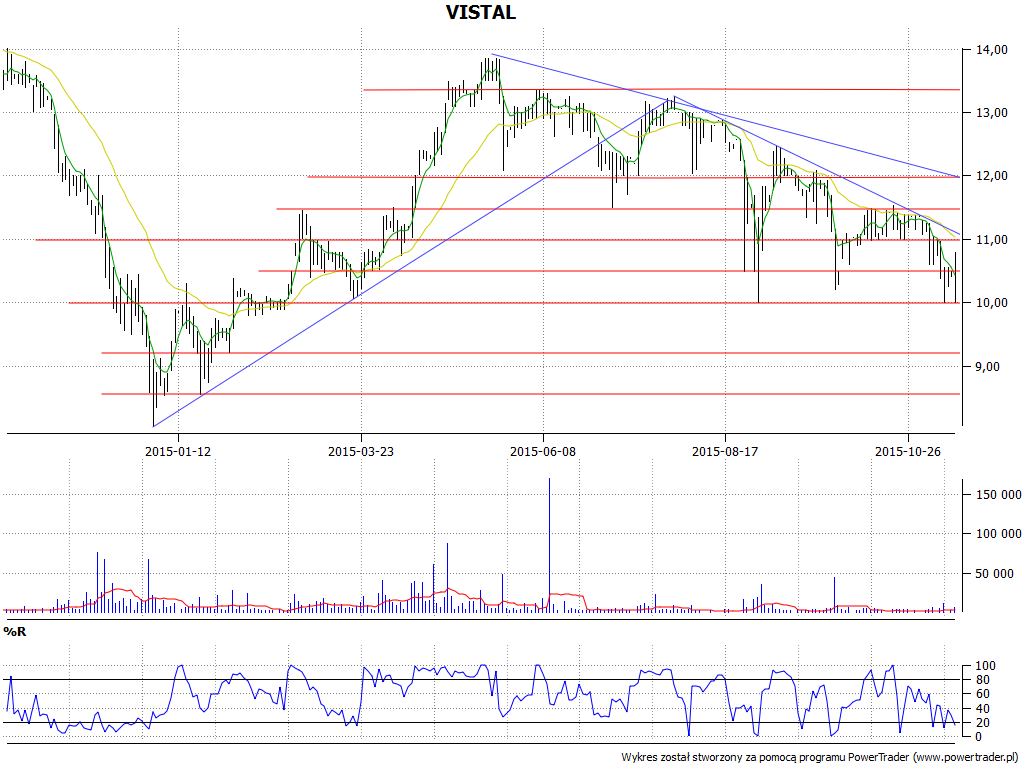

Generalny trend na wykresie jest spadkowy. Owszem, pod koniec grudnia 2014, przy dołkach na 8,05 zł, uformował się trend zwyżkowy, ale po osiągnięciu maksimów na 13,85 zł (w maju) stracił on na sile. Ceny poszły w dół. Ostatnio bronić musiało się już wsparcie na 10 zł. Sesja z 13 listopada była spadkowa. Może to rodzić zagrożenie, że gracze spróbują zbić kurs do 9,22 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2826 gości

![]()