Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

O wynikach AmRest za trzeci kwartał już poniekąd pisaliśmy na naszych łamach, ale były to informacje bardzo wstępne - po pierwsze, dotyczące tylko przychodów, a po drugie, jedynie szacunkowe.

Firma przedstawiła jednak właśnie teraz raport za trzeci kwartał, stąd też możemy zorientować się w faktach. Wpierw jednak przypomnijmy, że AmRest to przedsiębiorstwo posiadające sieć restauracji w rozmaitych krajach świata. Ściślej, chodzi tu o lokale sygnowane różnymi markami – jak np. La Tagliatella, Blue Frog, KFC, Pizza Hut, Burger King czy Starbucks.

Na dzień publikacji raportu - czyli dzień dzisiejszy, 6 listopada 2015 - grupa AmRest prowadzi łącznie 880 restauracji.

Dywizje geograficzne, na które dzieli swój biznes grupa AmRest, to Europa Środkowo-Wschodnia, Rosja, Hiszpania i Nowe Rynki (m.in. Chiny). Głównym źródłem przychodów w trzecim kwartale (517 mln zł) był pierwszy z tych segmentów, ale największą dynamikę r/r (niemal 31 proc., licząc w PLN) notowano właśnie na Nowych Rynkach, gdzie finalnie sprzedaż za lipiec, sierpień i wrzesień wyniosła 63,95 mln zł.

Swoją drogą to, czyli liczymy w walutach lokalnych, czy przeliczamy na złotówki – jest nader istotne. W tym pierwszym ujęciu dywizja rosyjska odnotowała w III kw. wzrost obrotów o 31,3 proc. - ale w tym drugim doszło do spadku o 9,5 proc. Odwrotnie na Nowych Rynkach: tutaj mniej korzystne było ujęcie w walutach miejscowych, bo zamiast zwyżki o 31 proc. mielibyśmy ruch w górę tylko o 14,1 proc. W segmencie Europy Środkowo-Wschodniej główną rolę gra Polska, tak więc tu zmiany walut mają małe znaczenie – i tak czy inaczej dynamika przychodów wyniosła ok. 15 proc. r/r.

A teraz spójrzmy na pełne kwoty skonsolidowane, wyrażone w złotówkach, a do tego - inaczej niż powyżej - narastające, czyli za pełne 9 miesięcy:

Widzimy, że w ciągu trzech trymestrów roku bieżącego przychody wyniosły łącznie 2,42 mld zł. W stosunku rocznym wzrosły o 12,4 proc. Grupa znacząco powiększyła też poziomy EBITDA, EBIT i wyniku netto. Ten ostatnio wzrósł 2,74 razy, osiągając poziom 118,65 mln zł. Nic więc dziwnego, że o ile rok temu 9-miesięczna marża netto wynosiła 2,01 proc., o tyle teraz było to 4,90 proc. Analogicznie: rentowność operacyjna podniosła się z 4,7 proc. do 6,5 proc.

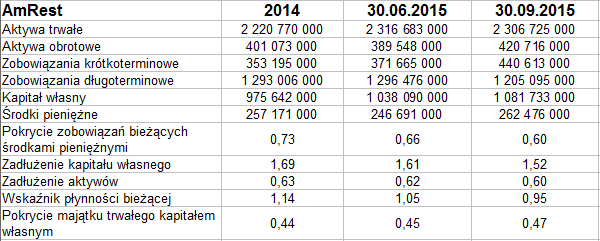

W bilansie tradycyjnie już widzimy przewagę majątku trwałego nad obrotowym. To akurat nie dziwi. Ów majątek trwały to w dużej mierze aktywa rzeczowe (ponad miliard złotych na koniec września), ale również 654,2 mln zł klasyfikowane jako wartość firmy i 522,8 mln zł w formie wartości niematerialnych oraz prawnych. Grupa nie zachowuje złotej reguły bilansowej: kapitał własny pokrywa tylko 44 - 47 proc. aktywów trwałych (tak było w ciągu ostatnich 9 miesięcy).

W majątku obrotowym kluczowa pozycja to po prostu środki pieniężne, gwarantujące ostatnio 60-procentową wypłacalność natychmiastową. Od grudnia 2014 wypłacalność ta trochę spadła, tym niemniej pozostaje na bardzo wysokim poziomie, a i same środki wzrosły. Co się zaś tyczy wskaźnika płynności bieżącej, biorącego pod uwagę całe aktywa obrotowe (wraz z zapasami i należnościami), to wynosi on 0,95 pkt. Akurat taka wartość - z perspektywy czysto teoretycznych zasad analizy finansowej - zdaje się być trochę zbyt mała.

Zadłużenie ogólne na poziomie 60 proc. mieści się jeszcze w przyjętych normach, w każdym razie od grudnia spadło o 3 pkt proc. Ogół zobowiązań przekracza kapitał własny, ale wskaźnik na poziomie 1,52 pkt to nie dramat, szczególnie że i on zdaje się powoli obniżać.

Dodajmy jeszcze, że w Polsce 9-miesięczne przychody AmRestu ze sprzedaży wyniosły 972,6 mln zł, tak więc jesteśmy rynkiem ze wszech miar kluczowym (np. w Hiszpanii było to pół miliarda w przeliczeniu na PLN). EBITDA naszego oddziału wyniósł 321,12 mln zł.

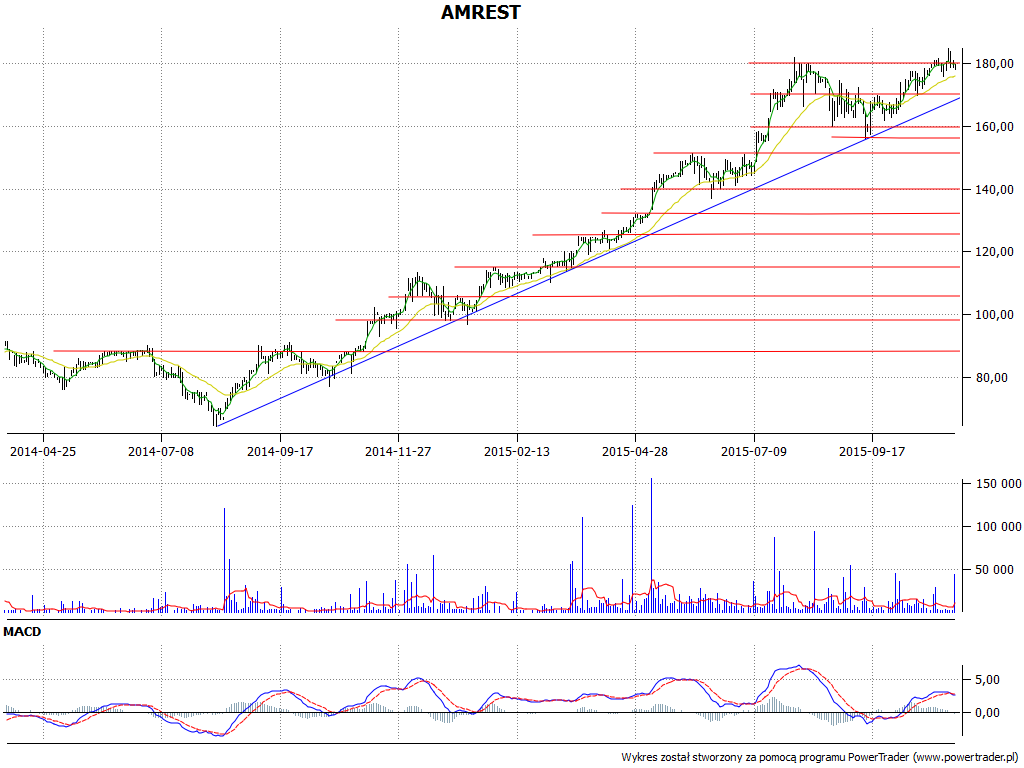

Spójrzmy jeszcze na wykres kursu:

Nadal utrzymuje się trend wzrostowy, choć oczywiście zawsze rodzi się pytanie o to, czy warto się pod niego podłączać - innymi słowy, czy nie jest to już jego końcówka. W każdym razie w sierpniu 2014 papiery można było kupować za niewiele ponad 64 zł, a teraz gracze zmagają się z poziomem 180 zł. Jego przebicie dałoby mocny sygnał, że jest szansa na wzrosty, choć trzeba mieć na uwadze, że dotąd w trendzie nie było naprawdę silnej korekty. Wsparcie to ok. 170,50 zł, a poniżej linii trendu poziomy 160 zł, 156,05 zł, 147,30 zł czy 140 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2513 gości

![]()