Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Władze grupy kapitałowej AmRest zaprezentowały najnowsze dane dotyczące przychodów ze sprzedaży, dotyczące trzeciego kwartału roku bieżącego. Nie jest to jeszcze raport okresowy, trudno więc mówić o zyskach (stąd też w odniesieniu do nich przypomnijmy wyniki półroczne i starsze), tym niemniej warto oczywiście spojrzeć na przedstawione kwoty, tendencje i proporcje.

Wpierw jednak przypomnijmy, że AmRest to przedsiębiorstwo posiadające sieć restauracji w rozmaitych krajach świata. Ściślej, chodzi tu o lokale sygnowane różnymi markami – jak np. La Tagliatella, Blue Frog, KFC, Pizza Hut, Burger King czy Starbucks. Na koniec pierwszego półrocza AmRest posiadał 851 obiektów – rok wcześniej było ich 749, a dwa lata temu (tj. 30 czerwca 2013) tylko 690.

Z wymienionych 851 obiektów aż 436 to były lokale KFC, 180 La Tagliatella, pod marką Pizza Hut działało 75 restauracji.

Ale powiedzmy co nieco o pieniądzach – i to o tych najnowszych. Otóż całkowite skonsolidowane przychody za III kwartał (nie w ujęciu narastającym!) to – szacunkowo, wstępnie – ok. 861,05 mln zł. W skali rocznej nastąpił zatem wzrost o 12,5 proc., w przeliczeniu na złotówki.

Dywizje geograficzne, na które dzieli swój biznes grupa AmRest, to Europa Środkowo-Wschodnia, Rosja, Hiszpania i Nowe Rynki (m.in. Chiny). Głównym źródłem przychodów (516,7 mln zł) był pierwszy z tych segmentów, ale największą dynamikę r/r (niemal 31 proc., licząc w PLN) notowano właśnie na Nowych Rynkach, gdzie finalnie sprzedaż za lipiec, sierpień i wrzesień wyniosła 63,95 mln zł.

Swoją drogą to, czyli liczymy w walutach lokalnych, czy przeliczamy na złotówki – jest nader istotne. W tym pierwszym ujęciu dywizja rosyjska odnotowała wzrost obrotów o 31,3 proc. - ale w tym drugim doszło do spadku o 9,5 proc. Odwrotnie na Nowych Rynkach: tutaj mniej korzystne było ujęcie w walutach miejscowych, bo zamiast zwyżki o 31 proc. mielibyśmy ruch w górę tylko o 14,1 proc. W segmencie Europy Środkowo-Wschodniej główną rolę gra Polska, tak więc tu zmiany walut mają małe znaczenie – i tak czy inaczej dynamika przychodów wyniosła ok. 15 proc. r/r. W naszym kraju AmRest miał ostatnio 328 lokali.

Przedstawione wyniki nie obejmują jeszcze zysków. Przypomnijmy więc pierwsze półrocze:

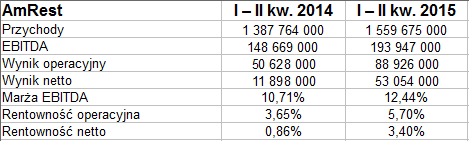

Przychody półroczne grupy opiewały na ok. 1,56 mld zł. To oznacza, że jeśli szacunki trzeciego kwartału się potwierdzą, wówczas dziewięciomiesięczne obroty będą równe ok. 2,42 mld zł.

W każdym razie w półroczu sprzedaż była w złotówkach o 12,4 proc. wyższa niż rok wcześniej. Udało się podwyższyć zyski i wypracować marżę EBITDA rzędu 12,44 proc., rentowność operacyjną 5,7 proc. i marżę netto 3,4 proc. Jak łatwo zauważyć, rentowności te, podobnie jak i same kwoty zysków, były lepsze niż w I – II kw. 2014.

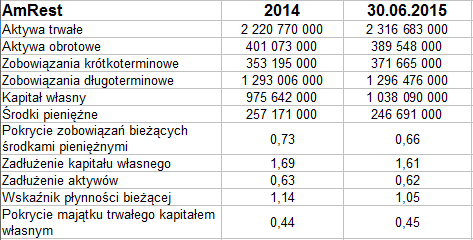

Majątek AmRestu (skonsolidowany) składał się w głównej mierze z aktywów trwałych, co nie dziwi, biorąc pod uwagę choćby wysoką liczbę posiadanych lokali, a także to, że w tym biznesie nie ma wielkiej potrzeby gromadzenia np. zapasów. Wskaźnik płynności bieżącej nie jest zbyt wysoki z teoretycznego punktu widzenia (ostatnio 1,05 pkt), niemniej aktywa obrotowe przewyższały pod koniec czerwca kwotę długów bieżących. Wysoka jest zresztą wypłacalność natychmiastowa: środki pieniężne pokrywały w finale półrocza 2/3 kwoty wspomnianych zobowiązań krótkoterminowych. Zadłużenie aktywów może się wydawać relatywnie wysokie, ale można je uznać (62 proc.) za mieszczące się jeszcze w normach, podobnie z zadłużeniem kapitału własnego (1,61 pkt). Grupa nie zachowuje złotej reguły bilansowej.

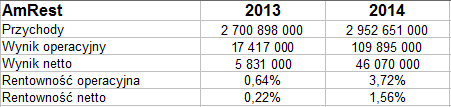

W latach 2013 i 2014 roczne wyniki skonsolidowane wyglądały tak:

Jak widać, grupa zbliża się do przekroczenia kwoty 3 mld zł przychodów w ciągu roku – i pewnie w tym roku się to uda. W 2014 notowano 2,95 mld zł sprzedaży, marżę operacyjną 3,72 proc. (rok wcześniej 0,64 proc.) i marżę na czysto 1,56 proc.

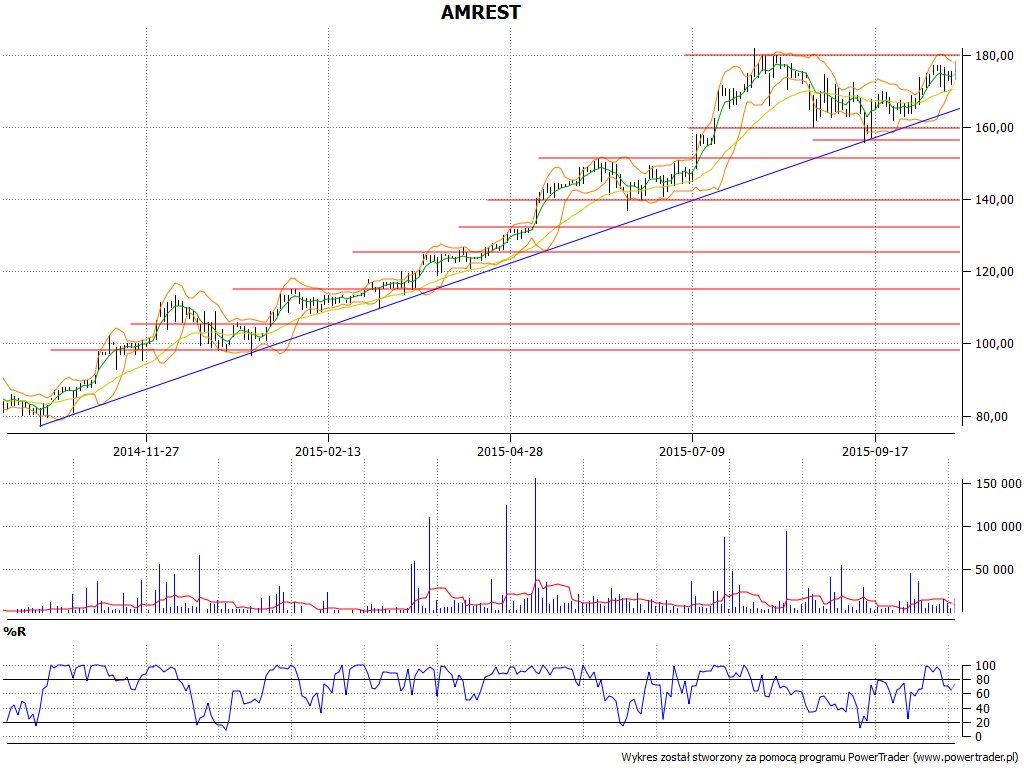

Około rok temu papiery można było nabywać za 77,10 zł. Później rozwinął się intensywny trend wzrostowy, którego apogeum przypadło na 3 sierpnia (maksimum na 182 zł). Opór lepiej jednak widzieć w strefie 177,40 – 180 zł. Za wsparcia można uznać 163 zł, 160 zł, linię dołka na 156,05 zł, niżej 149 zł czy 140 zł. W istocie jednak już choćby tylko dojście do 160 zł byłoby niepokojące, oznaczałoby bowiem pokonanie trendu. Na razie jednak trend ten z powodzeniem pełni swoją rolę.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2873 gości

![]()