Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

24 września akcjonariusze Wojasa otrzymali łącznie 3,8 mln zł w formie dywidendy, a to oznaczało 30 groszy na jedną akcję. Przedsiębiorstwo jest, jak wiadomo, jednym z ważniejszych krajowych producentów różnego rodzaju obuwia – męskiego i damskiego. Do grupy kapitałowej należały ostatnio, poza spółką-matką:

- Wojas Trade sp. z o.o.

- Wojas Slovakia s. r. o.

- Wojas Marketing sp. z o.o.

- Wojas Shoes s.r.o.

- Chochołowskie Termy sp. z o.o.

Ostatni z tych podmiotów był stowarzyszony, a pozostałe – kontrolowane w 100 proc.

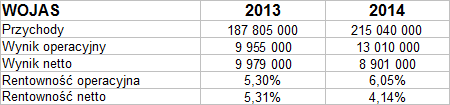

Grupa działa na dużą skalę, choć osiąga przychody znacznie niższe niż np. CCC, która to grupa notowała rok temu obrót rzędu ponad dwóch miliardów złotych. To jednak wynika zapewne z odmiennych targetów (CCC jest nastawiona na bardziej masową klientelę). W każdym razie w roku 2014 skonsolidowane obroty grupy kapitałowej Wojas wyniosły 215,04 mln zł – i była to suma o 14,5 proc. wyższa niż w roku 2014. Pokazuje nam to zresztą pierwsza tabelka:

Rok 2014 pozwolił na podwyższenie wyniku operacyjnego grupy do 13 mln zł, co oznaczało wzrost odpowiedniej marży z 5,30 proc. do 6,05 proc., ale z drugiej strony wynik netto obniżył się do 8,9 mlnzł. To zaś przełożyło się na spadek finalnej rentowności z 5,3 proc. do 4,14 proc.

Dla porównania: CCC notowała w roku 2014 marże EBIT i netto odpowiednio równe 12,3 proc. i 21 proc. W Gino Rossi było to 5,67 proc. i 2,08 proc., a w spółce Prima Moda, która notowała na tych pozycjach straty, marże wyniosły -3,05 proc. i -3,94 proc.

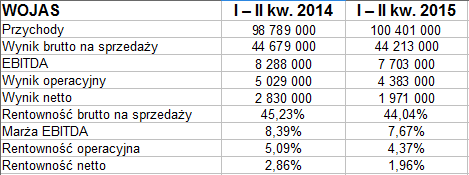

Wracając do grupy Wojas, spójrzmy na pierwsze półrocze roku 2015:

100,4 mln zł przychodów – to przejaw zwyżki o 1,63 proc. w stosunku rocznym. Z zyskami nie było rewelacyjnie. Już na poziomie wyniku brutto na sprzedaży widzimy lekko spadek tak kwoty, jak i marży (ta ostatnia wyniosła w końcu 44,04 proc.). EBITDA zszedł z 8,3 mln zł do 7,7 mln zł, wynik operacyjny osunął się poniżej 4,4 proc., a wynik netto poniżej 2 mln zł. Finalna rentowność na czysto to niespełna 2 proc., wobec 2,9 proc. rok wcześniej.

Naturalnie nie są to zmiany dramatyczne (ani tym bardziej – tragiczne, jeśli trzymać się takich teatralnych porównań).

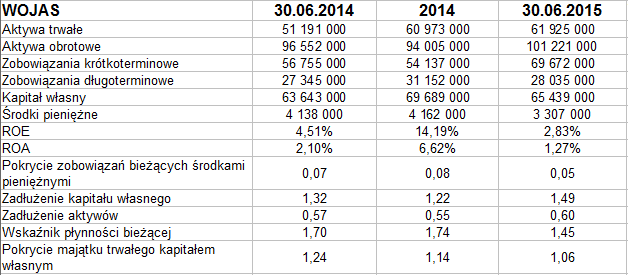

Co do bilansu, to jego suma opiewała ostatnio na ok. 163 mln zł, czego 62 proc. stanowiły aktywa obrotowe. Były to, co ciekawe, w głównej mierze zapasy, jako że np. na należności handlowe przypadało tylko 8,6 mln zł, a na pozostałe – 2,94 mln zł. W relacji rocznej zapasy się powiększyły, zaś należności z dostaw i usług spadły, co nie jest najlepszą roszadą.

Wskaźnik płynności bieżącej w relacji r/r obniżył lot, ale poziom 1,45 pkt nie jest zły, jakkolwiek widzimy, że wypłacalność natychmiastowa była tylko rzędu 5 proc. Wzrosło też zadłużenie kapitału własnego, choć poziom 1,5 pkt sam w sobie jest jeszcze akceptowalny. Zadłużenie ogólne oscyluje w okolicach 60 proc., co jeszcze mieści się w normie, przynajmniej w niektórych ujęciach teoretycznych. Pozytywne jest niewątpliwie to, że grupa zachowuje nadal złotą regułę bilansową. Co do wartości ROE i ROA, to były one w półroczu rzecz jasna dodatnie, ale jednak niższe niż rok temu. Wyniosły 2,83 proc. i 1,27 proc.

Zarząd zwraca uwagę na fakt, że choć w I kw. 2015 roku obroty spadły o 5,7 proc. r/r, to jednak w drugim trymestrze wzrosły o 7,7 proc. Drugie półrocze ma być czasem „wyraźnej poprawy sprzedaży”, tak dzięki niższej bazie porównawczej, jak i z powodu różnorakich działań (akcje promocyjne, korekty w zarządzaniu sprzedażą etc.). Sieć sprzedaży detalicznej Wojasa obejmowała pod koniec czerwca 173 sklepy, a rok wcześniej były to 163 placówki. Warto odnotować, że w Czechach ich liczba wzrosła z 2 do 6, na Słowacji zaś z 8 do 9. Rośnie też udział sprzedaży internetowej, ostatnio było to 7 proc. ogólnych obrotów.

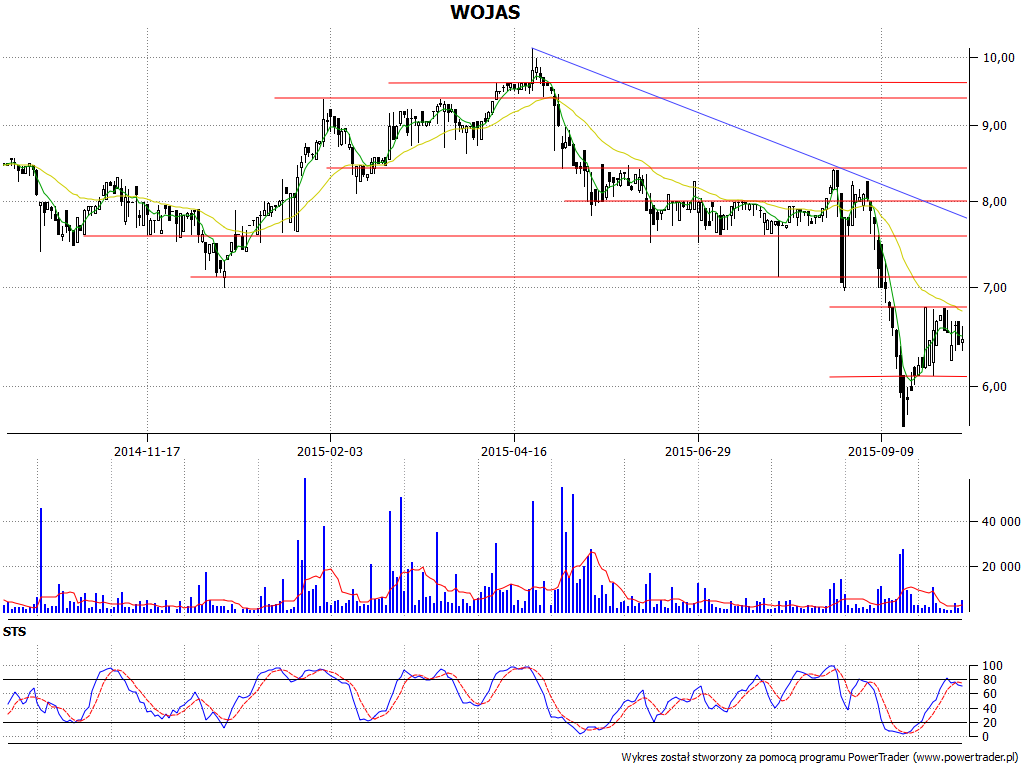

10,14 zł – taki szczyt notowano na wykresie w drugiej połowie kwietnia 2014. Później jednak przyszły spadki, szczególnie intensywne w pierwszej połowie września. 17 września zanotowano minimum na 5,64 zł, niemniej później kurs został skorygowany. Nadal jednak nie wybił się ponad linię 6,78 zł. Jeszcze bardziej wskazane byłoby przebicie zakresu 7 – 7,12 zł.

Na koniec dodajmy, że we wrześniu skonsolidowane przychody wyniosły 18,83 mln zł (wzrost o 4,2 proc. r/r), zaś w ujęciu narastającym było to 148,57 mln zł (zwyżka o 0,1 proc. r/r).

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3122 gości

![]()