Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Porównanie wyników CD Projektu i CI Games zazwyczaj wypada na korzyść pierwszej z tych firm, ale w tym roku jest to chyba szczególnie mocno widoczne. Jest to – jak można się domyślić i o czym zresztą pisaliśmy już na naszych łamach – efekt tego, że CD Projekt zaprezentował długo oczekiwaną trzecią część przygód Wiedźmina Geralta.

Raptem do końca czerwca (co w praktyce oznaczało półtora miesiąca czasu, licząc od premiery) firma sprzedała więcej niż 6 mln kopii tego produktu, podczas gdy poprzednie dwie części razem sprzedały się w ok. 8 mln kopii, mimo że debiut pierwszej z nich nastąpił 8 lat temu. Premiera najnowszego odcinka serii wzbudziła zainteresowanie lub nawet euforię w wielu mediach na świecie, nie tylko związanych z informatyką czy elektroniczną rozrywką.

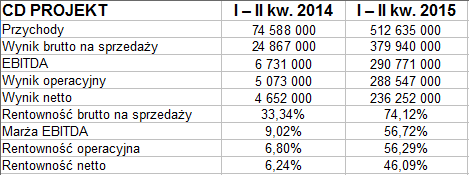

Geralt pozwolił grupie kapitałowej CD Projektu wygenerować obroty półroczne w kwocie 512,63 mln zł, tj. blisko siedem razy wyższe niż w analogicznym okresie roku ubiegłego. Za chwilę poznamy szczegóły, patrząc na odpowiednie tabelki, na razie wspomnijmy jeszcze o sytuacji CI Games.

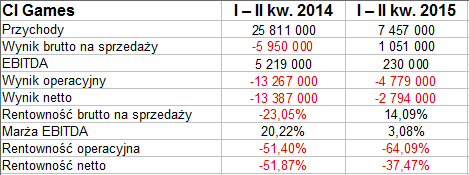

Firma ta produkuje gry na rozmaite platformy – jak PS3 i PS4, XBOX 360, PC czy Nintendo DS. Na jej witrynie internetowej jako „nowości” wymieniono gry Lords of the Fallen i Enemy Front, a „wkrótce w sprzedaży” ma być Sniper Ghost Warrior 3. Tymczasem rok temu w miarę dobrze sprzedawała się druga część tej gry, co pozwoliło wówczas wygenerować skonsolidowane przychody na poziomie 25,81 mln zł (tak czy inaczej to kwota niewielka w porównaniu z CD Projektem).

Jak sprawy obu grup wyglądały w pierwszym półroczu roku bieżącego, widzimy poniżej:

Obroty CI Games, gdy nie było już efektu Snipera 2, spadły o 18,3 mln zł, tj. o 71,1 proc. Rok temu przedsiębiorstwo straciło w półroczu nawet brutto na sprzedaży, co można uznać za sytuację wyjątkowo niewłaściwą. Ujemna marża brutto na sprzedaży wyniosła wtedy -23,05 proc., teraz było to 14 proc. na plusie, co oczywiście jest postępem.

Rok temu CI Games miała poważne straty EBIT i netto, natomiast EBITDA był dodatni – a to z uwagi na bardzo wysoką, 18,5-milionową amortyzację. W każdym razie w tym roku pierwsze półrocze znów zamknęło się na minusie operacyjnym i netto. Choć kwoty były co do wartości bezwzględnej niższe niż poprzednio, tj. bliższe granicznej wartości zero, to jednak w relacji do przychodów poprawiła się tylko marża netto (wzrost z -52 proc. do -37,5 proc.). Rentowność operacyjna pogrążyła się jeszcze bardziej – z -51,4 proc. do -64 proc.

Zarząd w sprawozdaniu z działalności grupy skomentował wyniki jedynie lakonicznie. Po prostu „głównym powodem straty była niska sprzedaż wynikająca z braku premier nowych gier w okresie sprawozdawczym”. No cóż, tym bardziej więc CI Games nie mogła równać się z CD Projektem, który dokonał premiery Wiedźmina 3, poza tym zaś rozwijał kilka innych projektów, jak choćby platforma GOG.com.

A zatem CD Projekt miał, jak wspomnieliśmy, obrót na poziomie ponad pół miliarda złotych. Rentowność brutto na sprzedaży wyniosła 74,1 proc., wynik operacyjny skoczył z 5,07 mln zł do 288,5 mln zł (a odpowiednia marża z 6,8 proc. do 56,3 proc.), na czysto udało się zarobić 236,25 mln zł.

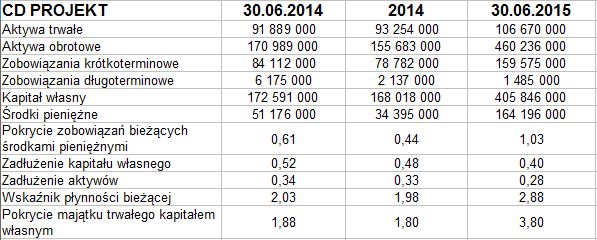

Spójrzmy na pozycje bilansowe obu grup kapitałowych:

Suma bilansowa CD Projektu zwiększyła się w stosunku do czerwca 2014 ponad dwukrotnie, głównie na pozycji aktywów obrotowych, jeśli mówimy o majątku. Ale przychody, jak wiemy, wzrosły prawie siedmiokrotnie, natomiast zysk netto – 50-krotnie. Widać zatem, że wielki sukces dokonał się relatywnie małym kosztem (jakkolwiek nie brzmiałoby to stwierdzenie w kontekście ogromu pracy i w gruncie też środków zainwestowanych w nowego Geralta).

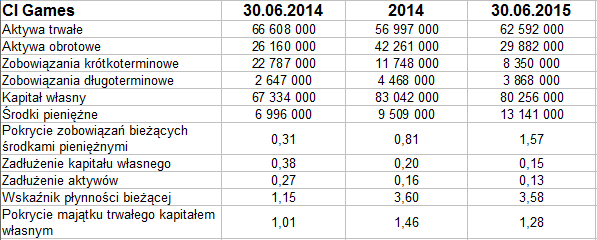

Suma bilansowa CI Games na koniec półrocza to 92,5 mln zł – kwota zbliżona do tej sprzed roku. Wzrosły aktywa obrotowe, zmalały trwałe. Wskaźnik płynności bieżącej przedsiębiorstwa wzrósł do wysokiego poziomu 3,6 pkt, głównie dzięki redukcji dużej części zobowiązań bieżących. W CD Projekcie było to 2,88 pkt, co zresztą też oznaczało poprawę w relacji rocznej.

Obie firmy zgromadziły spore zasoby środków pieniężnych – ba, w obu przekraczały one pulę długów krótkoterminowych. I płynność bieżąca, i wypłacalność natychmiastowa były wyższe w CI Games, ale oczywiście nie należy się tym przesadnie ekscytować, jeśli wspomnimy na słabe rezultaty przedstawione w rachunku zysków i strat.

Podobnie podsumować można kwestię tego, że CI Games jest bardzo mało zadłużona (wskaźnik ogólny na poziomie 0,13 pkt, dla kapitału własnego 0,15 pkt), co być może oznacza rezygnację z szans dźwigni finansowej. W każdym razie z zadłużeniem problemów nie ma też CD Projekt. Dodajmy też, że obie grupy zachowują złotą regułę bilansową.

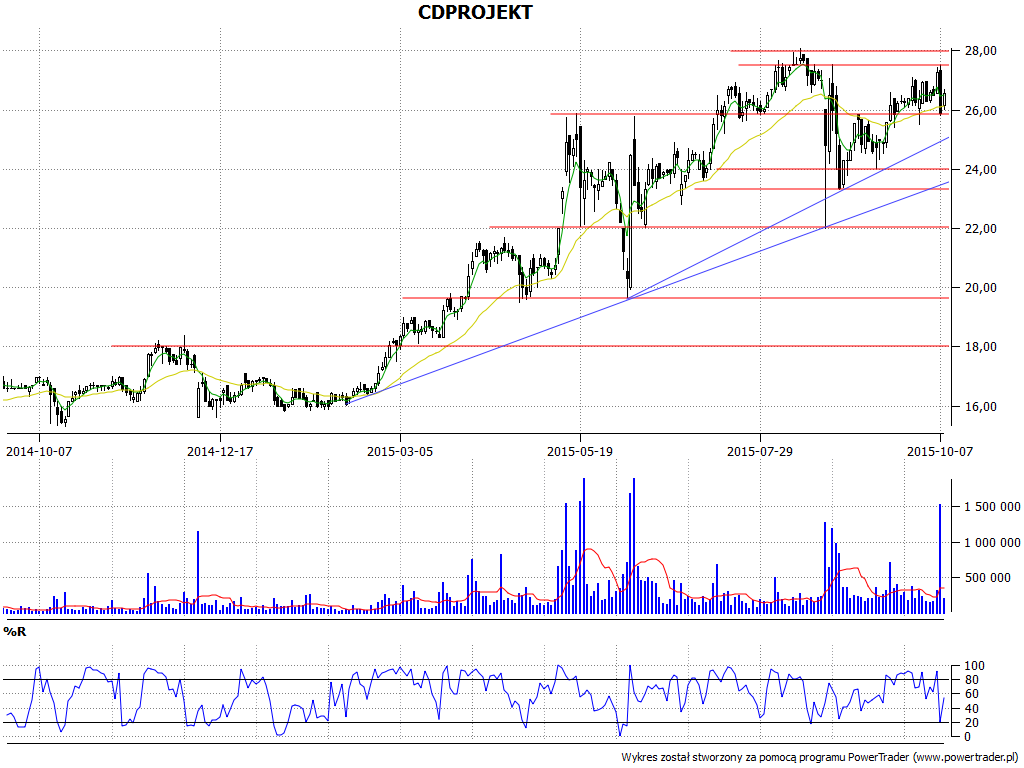

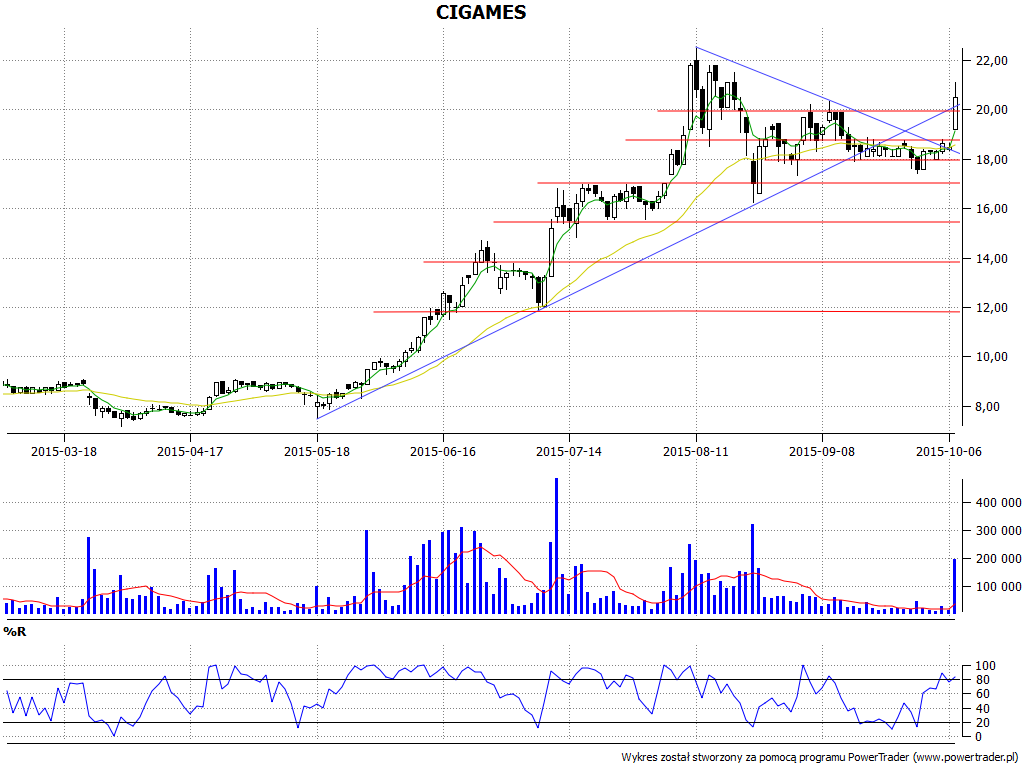

Cóż, ewidentnie lepiej wypada tu CD Projekt. Wydaje się, że tak czy inaczej kondycja tej firmy była i jest bardziej stabilna niż kondycja CI Games, tym niemniej Wiedźmin wygenerował dystans pomiędzy spółkami o długości wręcz ekstremalnej. Spójrzmy jeszcze na wykresy kursu akcji:

Akcje CD Projektu warto było nabywać np. w lutym (albo wcześniej), gdy kurs oscylował w granicach 16 – 18 zł. Później, w miarę nadciągania nowego Wiedźmina, wykres poszybował w górę, uformował się trwający wciąż jeszcze trend zwyżkowy. Maksimum z sierpnia to 28,08 zł. Wydaje się, że wciąż jest szansa na jego ponowny test czy nawet przebicie. Wsparcia mamy w okolicach 25,80 – 26 zł, 24 zł, 23,30 – 23,40 zł.

Ciekawe jest jednak to, że wykres CI Games w pewnym sensie powtórzył obraz widoczny w notowaniach większego konkurenta, choć z opóźnieniem. Trend wzrostowy zaczął się w drugiej połowie maja. Kurs przebiegł drogę z ok. 7,50 zł do 22,48 zł (11 sierpnia). Później nastąpiła korekta, nawet do 16,25 zł, ale ostatnie sesje sugerują, że gracze chcą wracać ponad linię 20 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2541 gości

![]()