Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Muza to znane wydawnictwo, którego oferta obejmuje m.in. beletrystykę, poradniki, podręczniki czy audiobooki. Firma współpracuje m.in. z sieciami EMPiK, Matras, Platon, Azymut czy Super Siódemka. Oczywiście prowadzona jest też sprzedaż internetowa.

W istocie Muza to, jak wiele innych przedsiębiorstw notowanych na GPW, grupa kapitałowa. Jednostki zależne to:

- Muza Szkolna sp. z o.o.

- Muza Marketing sp. z o.o.

- Polska Dystrybucja Książki S.A.

Prezesem zarządu spółki-matki jest Marcin Garliński, wiceprezesem Małgorzata Czarzasty, przewodniczącym rady nadzorczej jest Stanisław Stępień, a struktura akcjonariatu wygląda tak:

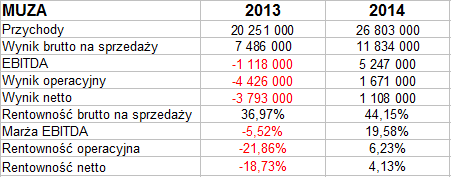

Spójrzmy na wyniki skonsolidowane (roczne) z lat 2013 i 2014, tzn. na przychody, zyski i ewentualne straty.

26,8 mln zł – takie były przychody z roku 2014, które zresztą w relacji rocznej wzrosły o 32,3 proc., czyli bardzo solidnie. Co więcej, firma wyszła solidnie na plus. To ważne, bo straty za rok 2013 były naprawdę poważne. Ujemny był nie tylko wynik netto (marża -18,7 proc.), ale nawet EBITDA (marża -5,5 proc.). W roku 2014 marża brutto na sprzedaży wzrosła z 37 proc. do 44,15 proc., a na pozostałych pozycjach widzimy również zyski.

Można tu dodać, że tabelka zawiera dla roku 2014 kwoty z raportu rocznego. Otóż w najnowszym raporcie okresowym – półrocznym – raz jeszcze podano wyniki roczne i zostały one nieco zmodyfikowane. Niestety – w dół, bo jednak wygląda na to, że faktyczny wynik operacyjny to nie 1,67 mln zł, tylko 1,47 mln zł. Na czysto byłoby to nieco mniej niż milion, tj. 927 tys. zł. Tym niemniej teza o tym, że nastąpił solidny postęp – pozostaje w mocy.

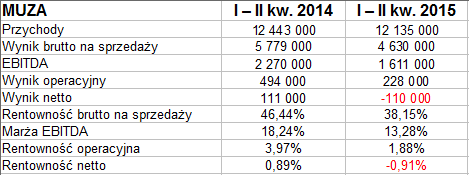

A teraz zobaczmy wyniki z pierwszego półrocza 2015 i okresu porównywalnego:

Obroty pozostały na poziomie takim jak rok temu, a ściślej – nieco się obniżyły, z 12,44 mln zł do 12,13 mln zł, czyli o 2,5 proc. Silniej spadły zyski – począwszy od wyniku brutto na sprzedaży. Naturalnie efektem było pogorszenie rentowności, np. operacyjna za półrocze to 1,88 proc., a rok wcześniej było to niemal 4 proc.

I finalnie okazuje się, że grupa straciła na czysto 110 tys. zł. Nie jest to dużo (ujemna marża -0,91 proc.), niemniej jako sygnał to niepokojące. Pocieszeniem może być jednak to, że sama jednostka dominująca Muza S.A. wypracowała dodatni wynik netto, tj. 339 tys. zł (przy przychodach na poziomie 10,4 mln zł). Przychody jednostkowe to w takim razie 85,4 proc. całej kwoty obrotów (skonsolidowanej).

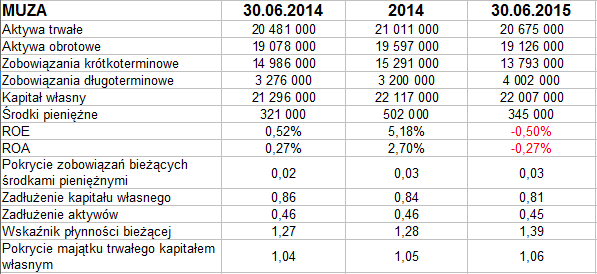

W bilansie grupy kapitałowej widzimy aktywa trwałe i obrotowe rozłożone mniej więcej równomiernie. Te pierwsze to głównie inwestycje długoterminowe (10,8 mln zł) i wartości niematerialne, a także aktywa z podatku odroczonego. Te drugie to w głównej mierze zapasy (11,93 mln zł), które jednak w relacji rocznej nie wzrosły, a nawet nieco spadły – gdy równocześnie powiększyły się należności handlowe, dochodząc do 6,7 mln zł. Taka zamiana – w kierunku płynniejszych aktywów – wydaje się pozytywna, podobnie jak fakt, że w relacji rocznej powiększyła się pula środków pieniężnych. Finalnie jednak nadal była ona niska, środki pokrywały tylko 3 proc. zobowiązań bieżących. A poza tym cash-flow półroczny wypadł ujemnie (choć na działalności operacyjnej dodatnio).

Grupa ma normalny, dość przyzwoity wskaźnik płynności bieżącej (ostatnio 1,4 pkt) oraz zachowuje złotą regułę bilansową. Należy te kwestie ocenić pozytywnie, podobnie jak i fakt, że zadłużenie aktywów jest w pobliżu teoretycznych norm (wynosi 45 proc.), a ogół zobowiązań nie przekracza kapitału własnego (a zarazem odpowiedni wskaźnik nie jest też przesadnie niski).

Patrząc na wyniki Muzy z lat 2009 – 2014 można odnieść wrażenie, biorąc pod uwagę też niezłe wskaźniki bilansowej, że firmę chyba stać na więcej. Oto bowiem bywały lata (2010, 2012 i 2014), gdy grupa notowała zyski i kilkuprocentowe marże EBIT oraz netto, ale bywały i takie (2009, 2011, 2013), gdy była mniej lub bardziej na minusie. Rynek zapewne nie jest łatwy, biorąc pod uwagę np. poziom czytelnictwa w Polsce czy pewnego rodzaju kryzys książek papierowych – ale być może Muza rozwinie jeszcze skrzydła silniej.

Na wykresie Muzy S.A. możemy połączyć minima z 12 września 2014 (2,65 zł) i 29 grudnia (2,80 zł), a dodatkowo też 16 marca (2,91 zł). Dałoby nam to linię trendu wzrostowego.

Z drugiej strony, począwszy od szczytów na 3,89 zł (notowanych w maju 2015) można mówić o trendzie spadkowym. Co więcej, wydaje się, że pokonuje on wcześniejszą tendencję zwyżkową, o czym świadczy ostre testowanie okolicy 3 zł w ostatnich dniach. Gdyby notowania poszły jeszcze choć trochę w górę, przynajmniej w okolice 3,28 - 3,30 zł, co wstępnie pozwalałoby wierzyć w to, że trwa trend wzrostowy, ponad roczny. Przebicie 3,40 zł pożegnałoby nas z falą spadkową.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3170 gości

![]()