Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Mennica Polska S.A. zajmuje się oczywiście biciem zwykłych, codziennie spotykanych monet obiegowych (co robi na zlecenie NBP), ale poza tym ma w ofercie także numizmaty okolicznościowe, żetony, sztabki, medale, pieczęcie i podobne wyroby. Także i to nie wyczerpuje jednak profilu działalności tego przedsiębiorstwa, która swych korzeni doszukuje się dwa i pół wieku wstecz.

Otóż poza produkcją monet Mennica zajmuje się też przetwórstwem metali szlachetnych, ma rozbudowany sektor płatności elektronicznych, prowadzi też wynajem powierzchni biurowych i inwestycje biurowo-usługowe. Organizuje konwoje pieniędzy i przedmiotów wartościowych, sprzedaje monety bulionowe i inne produkty inwestycyjne oparte na metalach szlachetnych. Poza tym, by nawiązać do tematu płatności elektronicznych, to właśnie Mennica odpowiedzialna jest za organizację Systemu Karty Miejskiej w rozmaitych miejscowościach.

Sporo tego, nic więc dziwnego, że firma funkcjonuje jako grupa kapitałowa, a jej skonsolidowane przychody w roku 2014 wyniosły aż 797,2 mln zł. Zresztą i tak kwota ta była o 12 proc. niższa od sumy wypracowanej w roku 2013. Dodajmy, że wszystkie lata z serii 2009 – 2014 kończyły się dla Mennicy na plusie, jeśli chodzi o EBITDA, EBIT i wynik netto.

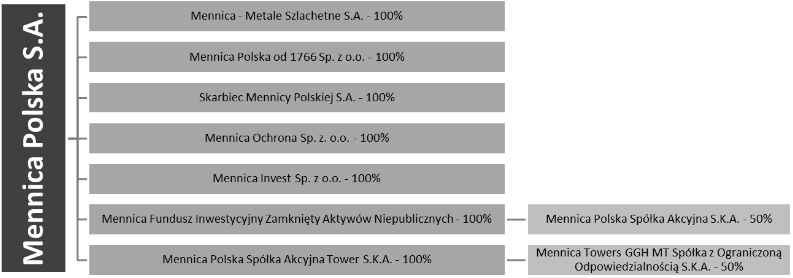

Grupa wygląda tak (wg raportu półrocznego):

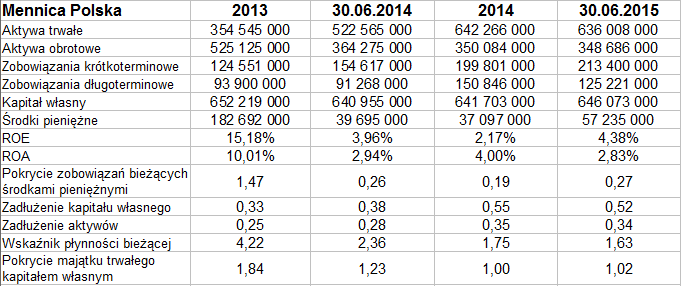

Spójrzmy teraz na skonsolidowane pozycje bilansowe:

Suma bilansowa pod koniec czerwca opiewała na 984,7 mln zł. Aktywa trwałe w relacji rocznej wzrosły o 21,7 proc., zaś obrotowe skurczyły się o 4,3 proc. W strukturze dominują zdecydowanie te pierwsze, złożone głównie z pozostałych inwestycji długoterminowych (ostatnio 320,8 mln zł). Duże znaczenie mają też aktywa rzeczowe i wartości niematerialne (w obu przypadkach mowa o kwotach mocno ponad stumilionowych).

W majątku obrotowym 208 mln zł przypadało ostatnio na należności handlowe i pozostałe, a 79,3 mln zł – na zapasy. Wskaźnik płynności bieżącej obniżył się r/r z 2,36 pkt do 1,63 pkt, nie tylko bowiem aktywa obrotowe zmalały, ale zwiększyły się równocześnie zobowiązania krótkoterminowe. Zjawisko to jest niekorzystne, w każdym razie tak należałoby je ocenić, gdyby się pogłębiało. Inna rzecz, że poziom wskaźnika 1,63 pkt nie jest zły, w zasadzie całkiem dobry z punktu widzenia powszechnie przyjętych kryteriów teoretycznych. Podobnie wysoko należy ocenić wypłacalność natychmiastową rzędu 27 proc., która utrzymała się, a nawet lekko poprawiła (w relacji do czerwca 2014). Naturalnie poziom środków jest dużo niższy, tak czy inaczej, niż w grudniu 2013, kiedy to spora kwota rezydowała jeszcze na lokatach krótkoterminowych.

Grupa zachowuje złotą regułę bilansową, jej zadłużenie ogólne jest niskie (34 proc.), podobnie zadłużenie kapitału własnego (wskaźnik na poziomie 0,52 pkt). W istocie zwiększenie finansowania zewnętrznego zapewne nie byłoby problemem.

Teraz zobaczmy skonsolidowane i jednostkowe przychody oraz zyski:

W ciągu półrocza przychody grupy wyniosły 415,42 mln zł, z czego 71,6 proc. przypadło na jednostkę dominującą. Zysk operacyjny wyniósł w ujęciu grupowym 37,92 mln zł, rentowność mu odpowiadająca to 9,13 proc. - była więc dużo wyższa niż 4,63 proc. notowane rok wcześniej. Rentowność EBIT jednostki dominującej była jeszcze wyższa (15,95 proc.), podobnie jak i sama kwota zysku. Można więc zasugerować, że przynajmniej część spółek grupy umniejszyła wyniki skonsolidowane.

Na czysto marża skonsolidowana wyniosła 6,77 proc., wobec 5,93 proc. rok wcześniej. Oznaczało to ponad 28,1 mln zł zysku.

Mówiliśmy wcześniej o segmencie płatności elektronicznych. Otóż to on właśnie jest teraz najistotniejszy. W badanym okresie odpowiadał za 47 proc. przychodów grupy, podczas gdy produkty mennicze – za 38,2 proc. Przetwórstwo metali szlachetnych dało 13,6 proc. (udział i kwota nieco spadły r/r), a obszar usług i działalności deweloperskiej był marginalny.

Geograficznie rzecz biorąc, aż 88 proc. obrotów pochodziło z Polski, zaś tylko 11,8 proc. z zagranicy. Tym niemniej r/r przychody w Polsce spadły, a poza nią – wzrosły z 43,07 mln zł do 49,1 mln zł.

Zarząd, podsumowując półrocze, pisze m.in., że firma (grupa) redukuje zapasy i należności, by zwiększać inwestycje krótkoterminowe (gotówki), co jest "efektem konsekwentnego zarządzania kapitałem obrotowym", ale też wiąże się z zakończeniem realizacji istotnych zadań produkcyjnych.

Spójrzmy jeszcze na wykres kursu akcji:

Ogólny obraz to długotrwała konsolidacja. Za wsparcia można uznać linie 12,50 zł i 12,90 zł, po drugiej strony mamy 14,50 zł i 15 zł. Ostatnio wahania skupiły się w obszarze, dla którego lokalnym oporem jest poziom 13,30 zł. Wyżej istotne mogą być też okolice 13,80 zł i 14 zł. Od przełomu maja i czerwca rozwija się rodzaj trendu spadkowego, potwierdzony wzrostem wskaźnika ADX. Ostatnio obroniły się wspomniane wcześniej poziomy 12,50 zł i 13 zł, ale dopóki nie nastąpi ostre przebicie przez linię trendu, dopóty przyszłość nie będzie całkiem jasna. Generalnie jednak zakładamy, że taki scenariusz się zrealizuje, kontynuując długoterminową konsolidację, tj. wędrówkę ku jej górnym ograniczeniom.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3635 gości

![]()