Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Jeśli widzieliście Państwo na sklepowych półkach takie nazwy jak Sorenti, Solare, Stoczek, Męska Rzecz czy Tenczynek – to warto wiedzieć, że wszystkie te marki należą do spółki Makarony Polskie S.A., a ściślej – do grupy kapitałowej, której podmiot ten przewodzi. Naturalnie na rynku jest też obecna marka tożsama z nazwą przedsiębiorstwa.

Głównym produktem firmy są rzecz jasna makarony (jak mogłoby być inaczej?), ale już np. Stoczek to dania gotowe (pulpety, flaki, fasolka) oraz dżemy i powidła. Męska Rzecz to również dania gotowe w słoikach, a z Tenczynka pochodzą m.in. ogórki, sałatki, surówki, kompoty, przetwory czy syropy owocowe.

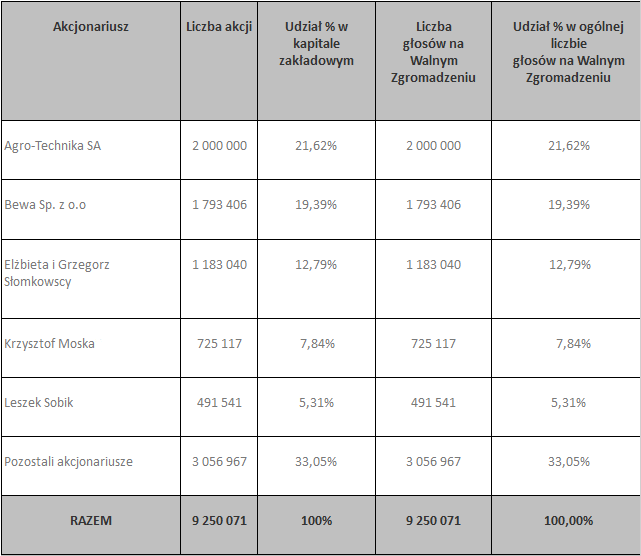

Akcjonariat Makaronów Polskich prezentuje się następująco:

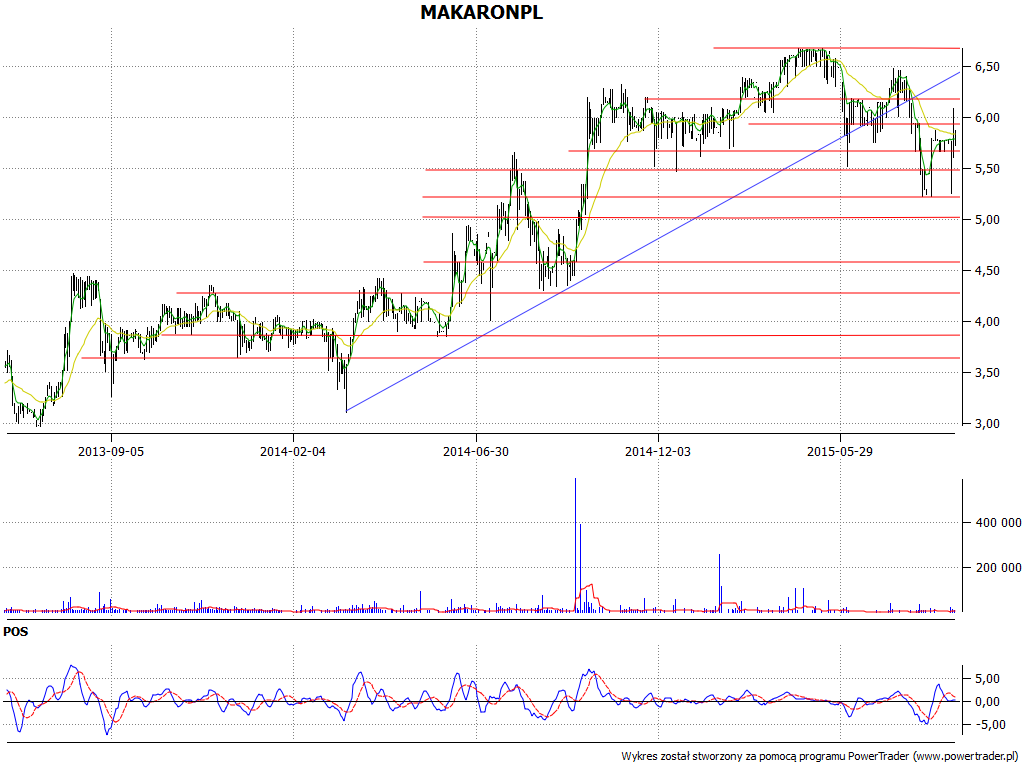

Ogólna tendencja na wykresie kursu przez długi czas była wzrostowa. Trend można było mierzyć od połowy marca roku 2014, kiedy to przez moment notowano minimum na 3,11 zł. Ostatnio cena oscyluje w zakresie od 5,23 zł (wsparcie) do 6,09 zł. Tę drugą linię można postrzegać jako jeden z poziomów oporu, choć można też rozważać zakres 6,15 – 6,17 zł. Wyżej mamy linię 6,50 zł, jeszcze wyżej – wiosenne szczyty rzędu 6,65 – 6,67 zł. Niepokoić może fakt, że trend wzrostowy został już pokonany i ciężko będzie przywrócić mu dawne znaczenie. Gdyby zaś pękło wsparcie na 5,23 zł, to niżej mamy 5 zł i okolice 4,58 – 4,60 zł.

Choć przedsiębiorstwo operuje wieloma markami, to w grupie jest tylko jedna spółka zależna – Stoczek Natura sp. z o.o. W roku 2014 cała grupa wypracowała skonsolidowane przychody na poziomie 123,8 mln zł i zarobiła na działalności operacyjnej 7,63 mln zł, co dało rentowność 6,16 proc. (rok wcześniej 3,87 proc.). Marża netto wzrosła z 2,20 proc. do 3,35 proc.

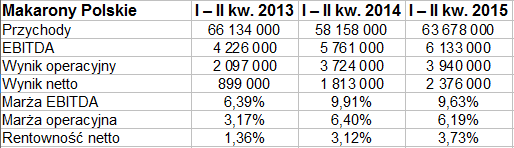

My jednak skoncentrujemy się bardziej na rezultatach pierwszego półrocza roku 2015. Interesować będą nas głównie dane skonsolidowane, przy czym można w przybliżeniu utożsamiać je z wynikami spółki-matki. Ta bowiem była odpowiedzialna za 96 proc. kwoty skonsolidowanych obrotów, a jej EBIT wyniósł 3,78 mln zł, gdy EBIT skonsolidowany: 3,94 mln zł.

Spójrzmy zresztą na wyniki grupy:

A więc 63,7 mln zł przychodów. To w relacji rocznej wzrost o 9,5 proc. Z drugiej strony, może niepokoić fakt, że wpływy były nadal niższe niż w analogicznym okresie roku 2013. Otóż można to w pewien sposób usprawiedliwić: mianowicie w 2013 realizowano jeszcze jednorazowy, duży kontrakt dla Agencji Rynku Rolnego. Poza tym w roku ubiegłym spółka zrezygnowała z mało rentownej umowy na dostawę makaronów do jednej z zagranicznych sieci handlowych.

W każdym razie, wracając do pierwszego półrocza 2015: udało się w tymże okresie wypracować solidne zyski EBITDA (6,13 mln zł), EBIT i netto. Ten ostatni wynik to 2,38 mln zł, przy czym tylko w tym ujęciu marża wzrosła (z 3,12 proc. do 3,73 proc.). Ale oczywiście rentowności EBITDA i EBIT nie wypadły źle, zmniejszyły się tylko kosmetycznie.

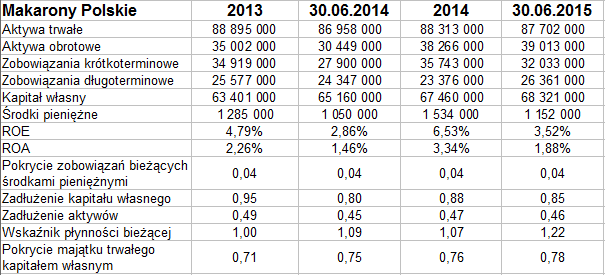

W bilansie grupy widzimy przewagę aktywów trwałych na obrotowymi. Pozytywne jest to, że w relacji rocznej powiększyły się te ostatnie – i to o 28,1 proc., do 39,01 mln zł. Udało się poprawić dzęki temu wskaźnik płynności bieżącej (wzrósł do 1,22 pkt). Poza tym grupa zbliżyła się do złotej reguły bilansowej, choć nadal jej nie wypełnia. Zadłużenie aktywów (ostatnio 46 proc.) jest w normie. ROE i ROA wypadły lepiej niż rok temu, wyniosły 3,52 proc. i 1,88 proc. (jeśli liczyć je jako iloraz zysku za półrocze i pozycji bilansowej na koniec poprzedniego roku kalendarzowego).

Grupa zatrudniała ostatnio (tj. w finale czerwca) 220 osób, rok wcześniej były to 223 osoby, a dwa lata temu – aż 310 osób. W ciągu dwóch lat nastąpiła więc znaczna redukcja zatrudnienia, co jednak zarząd określa jako stabilizację "na poziomie niezbędnego minimum". Zatrudnienie ma być elastyczne i efektywne. Naturalnie dla pracowników, których w Makaronach już nie ma, zapewne nie jest to pocieszeniem – ale musimy tu patrzeć z perspektywy możliwości działania i rozwoju firmy.

Makarony stanowiły główne źródło przychodów: 77,2 proc. obrotów. Drugie miejsce zajmowały przetwory mięsno-warzywne (11 proc.), dalej mieściły się przetwory owocowe i warzywne, a pomiędzy nimi – pozostałe wyroby. W ciągu roku spadła tylko sprzedaż przetworów warzywnych, ale firma planuje poprawić ten stan rzeczy.

Makarony generują obroty głównie w Polsce, niemniej w badanym okresie 1,9 mln zł przypadło na eksport. Co do odbiorców, to generalnie są oni zdywersyfikowani i tylko jeden (Jeronimo Martins czyli Biedronka) był odpowiedzialny za więcej niż 10 proc. obrotów (w istocie za 32,7 proc.). Makarony Polskie oceniają tę współpracę jako korzystną dla siebie.

Warto mieć też na uwadze, że firma ma nie tylko swoje marki, ale też produkuje wyroby pod markami własnymi producentów – i było to aż 24 proc. obrotów w półroczu.

Na koniec powiedzmy jeszcze, że Makarony Polskie nie publikowały prognoz finansowych na rok 2015. Wypłacono 1,57 mln zł dywidendy, tj. 17 groszy brutto na akcję.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 4022 gości

![]()