Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Protektor określa się jako "spółka z polskim kapitałem, która obecnie jest jednym z największych w Europie producentów i dystrybutorów obuwia ochronnego, militarnego oraz specjalistycznego o wysokiej klasie bezpieczeństwa".

Odbiorców wyrobów Protektora znaleźć można w ponad 30 krajach na kilku kontynentach. Specjalistyczne obuwie ochronne, które spółka wytwarza, przeznaczone jest m.in. dla żołnierzy, ochroniarzy, strażaków tudzież dla wszystkich pracowników wykonujących niebezpieczne zawody.

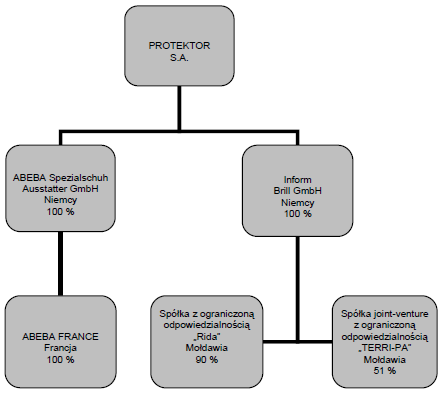

Struktura grupy kapitałowej wygląda obecnie następująco:

Jak widać, jest to już przedsiębiorstwo międzynarodowe, mające podmioty zależne w Mołdawii, Francji i Niemczech. Ogólnie zresztą firma ma bardzo długą tradycję, która rozpoczyna się w sierpniu roku 1944 (kiedy to w lubelskiej fabryce obuwia rozpoczęto produkcję butów dla Armii Polskiej). Później następowały rozmaite zmiany organizacyjne i kapitałowe, aż w roku 1992 doszło do prywatyzacji. W roku 1998 akcje Protektora weszły na giełdę, natomiast w roku 2007 spółka zakupiła 3/4 udziałów w niemieckich firmach Abeba Spezialschuh-Ausstater GmbH oraz Inform Brill GmbH. Dwa lata później kupiono resztę udziałów. Obecnie Abeba to istotny element grupy kapitałowej, jeśli chodzi o przychody i zyski.

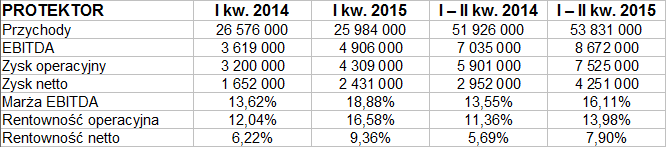

No właśnie: przychody i zyski. Te z ostatniego półrocza (skonsolidowane) widzimy poniżej (wraz z danymi kwartalnymi i porównywalnymi):

53,8 mln zł – to obroty, które w relacji rocznej wzrosły o 3,7 proc., głównie dzięki realizacji przetargów wojskowych. Zysk operacyjny zwiększył się o 27,5 proc., osiągając poziom 7,52 mln zł. Pozwoliło to też na poprawę odpowiedniej rentowności (z poziomu 11,36 proc. do niemal 14 proc.). Marża netto wzrosła z 5,7 proc. do 7,90 proc. (zysk wyniósł 4,25 mln zł).

8,3 mln zł – to z kolei obroty samej spółki dominującej, wypracowane w półroczu. Stanowiły one w takim razie tylko 15,4 proc. przychodów skonsolidowanych. Spółka matka poniosła niewielką stratę operacyjną (225 tys. zł) i na czysto niemal 400 tys. zł. Tak naprawdę jednak wydaje się, że najistotniejsze są tu rezultaty skonsolidowane.

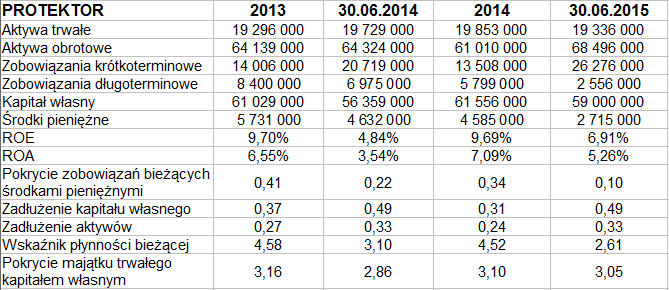

Dlatego też spójrzmy na skonsolidowany bilans:

Suma bilansowa opiewała ostatnio na blisko 88 mln zł. Z tego 78 proc. przypadało na majątek obrotowy, złożony w głównej mierze z zapasów (44,8 mln zł pod koniec czerwca) oraz należności handlowych (11,15 mln zł). Wypłacalność natychmiastowa na poziomie 10 proc. była wyraźnie niższa niż rok temu (wtedy 22 proc.), co nie dziwi – jako że zobowiązania bieżące wzrosły, a środki pieniężne się skurczyły, tak w relacji r/r, jak i w samym półroczu.

Przedsiębiorstwo zachowuje złotą regułą bilansową, bo ma stosunkowo małe aktywa trwałe, notuje (dzięki zapasom, a więc aktywom stosunkowo mało płynnym) wysoki wskaźnik płynności bieżącej (2,61 pkt), ma niskie zadłużenie ogólne (33 proc.), a ogół długów stanowi równowartość tylko 49 proc. kapitału własnego. Ogólne wrażenie nie jest złe. Co do zapasów, to czytamy, że zwiększenie stanów magazynowych zostało przeprowadzone w Abebie i było związane „z coroczną koniecznością zwiększenia zapasów materiałów w spółkach produkcyjnych przed rozpoczęciem urlopów zakładowych oraz sierpniowych urlopów u dostawców z południowej Europy”.

To właśnie Abeba odpowiedzialna jest za lwią część obrotów GK Protektor. Przychody tej spółki (czy właściwie podgrupy) wyniosły 46,83 mln zł, z czego 61,6 proc. przypadło na rynek niemiecki. Sam Protektor (spółka-matka) sprzedaje głównie (87 proc.) na rynku polskim.

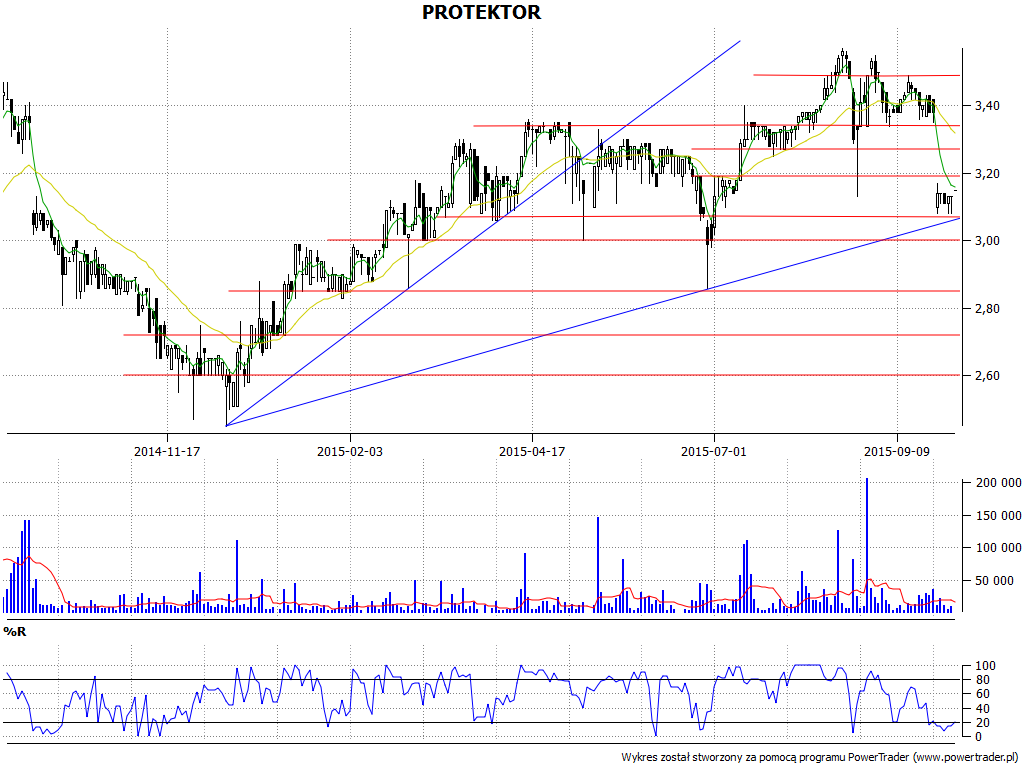

W największej ogólności na wykresie panuje trend wzrostowy, jeśli wziąć pod uwagę minima z 9 grudnia 2014 (2,45 zł), 29 czerwca 2015 (2,86 zł) oraz z ostatnich sesji. Najnowsze dni pokazują jednak, że strona podażowa stara się zbić ceny. To nakazuje myśleć o wsparciach rzędu 3 zł czy właśnie 2,86 zł, niżej ok. 2,72 – 2,75 zł. Jest jednak jeszcze szansa na uratowanie ogólnej tendencji, jeśli ceny wróciłyby przynajmniej ponad 3,20 zł. Warto mieć też na uwadze, że niedawny silny spadek notowań (23 – 24 września) był skutkiem odcięcia dywidendy. Ta wyniosła 29 groszy na akcję.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3066 gości

![]()