Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Aktualnej sytuacji 4fun Media S.A. nie można analizować bez uwzględnienia szerszego kontekstu. Jest bowiem faktem, że rok 2014 był dla firmy wyjątkowy – i to w negatywnym tego słowa znaczeniu. O ile bowiem lata 2009 – 2013 były czasem niekwestionowanych zysków (brutto na sprzedaży, EBITDA, EBIT i netto) i wysokich rentowności, a także (przynajmniej do roku 2012) – wzrostu obrotów, o tyle rok 2014 był okresem nader chudym.

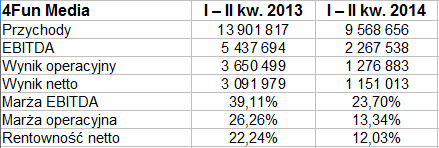

Przychody wyniosły w tym czasie 21,6 mln zł, czyli tylko 68,5 proc. sumy notowanej w roku 2013. EBITDA był wybitnie ujemny (z marżą -21,3 proc.), działalność operacyjna ogółem dała stratę na poziomie 8,2 mln zł, strata na czysto wyniosła 6,4 mln zł.

Zarząd spółki (ustami byłej już prezes Ewy Czekały) pisał wówczas m.in. o tym, że na wynikach owego "najtrudniejszego okresu w dotychczasowej działalności" zaważył m.in. wzrost konkurencji, a konkretniej to, że konkurencyjne firmy powoływały do życia własne nowe kanały muzyczne lub też poszerzały zasięg tych już istniejących.

W efekcie oglądalność stacji spadła, zaś 4fun Media musiała zmierzyć się z wydatnym spadkiem przychodów z reklamy telewizyjnej. Doszło do tego też niekorzystne rozliczenie umowne z brokerem reklamowym, choć to akurat miało, jak czytamy, charakter jednorazowy. Pojawiły się też dodatkowe koszty zmiany sposobu nadawania sygnału, jakkolwiek to ma paradoksanie doprowadzić do obniżenia stałych kosztów emisji w przyszłości.

4fun Media uznała, że należy zmienić dotychczasową strategię, w tym np. ograniczyć wydatki na produkcję programów. W marcu przedstawiono prognozy na rok 2015: 20,3 mln zł przychodów ze sprzedaży, 5,8 mln zł EBITDA, 3,56 mln zł EBIT i w końcu 3,1 mln zł zarobku na czysto. W finale kwietnia zmienił się jednak prezes (został nim Rafał Baran), a w czerwcu ukazał się komunikat o rebrandingu stacji prowadzonych przez 4fun Media.

Z komunikatu wynikało m.in., że zostaną poniesione dodatkowe koszty i nakłady, wyższe od tych, które planowano w "budżecie stanowiącym podstawę dla przygotowania prognozy na 2015 rok". Jednym z elementów rebrandingu była np. zmiana nazw wszystkich stacji w oparciu o najlepiej rozpoznawalną markę firmy, tj. 4Fun. Na przykład zamiast mjuzik.tv mamy teraz 4Fun Hits.

Gdyby prognozy na rok 2015 miały się zmienić w związku z tymi działaniami, to zarząd będzie podawał odpowiednie komunikaty. My tymczasem spójrzmy na rezultaty półroczne. Oto i wyniki skonsolidowane:

9,57 mln zł przychodów w sześć miesięcy – to 68,8 proc. kwoty sprzed roku. Dynamika spadku była więc podobna jak w całym roku 2014 w relacji do 2013. Skurczyły się oczywiście wyniki EBITDA, EBIT i netto, a także odpowiadające im rentowności. Ostatecznie np. marża operacyjna spadła z 26,3 proc. do 13,3 proc., dość podobnie wyglądało to przy marży netto. Finalny zysk na czysto to kwota 1,15 mln zł wobec 3,09 mln zł przed rokiem.

Wydaje się jednak mimo wszystko, że gdyby drugie półrocze było podobne przynajmniej pod względem przychodów, to prognozę sprzedaży deklarowaną w marcu (przypomnijmy: nieco ponad 20 mln zł) dałoby się wypełnić, albo też niewiele by do tego brakowało. Oczywiście poza tym pocieszające jest to, że półrocze kończy się na plusie, co daje pewną szansę na to, że okres strat się zakończył.

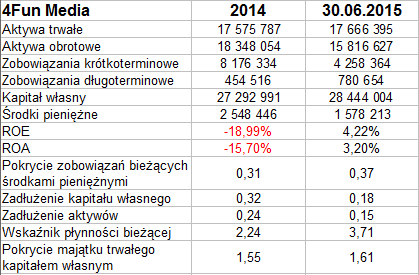

W bilansie widzimy 17,7 mln zł aktywów trwałych i 15,8 mln zł obrotowych, razem 33,5 mln zł. Zachowana jest złota reguła bilansowa, wysoki jest wskaźnik płynności bieżącej (3,7 pkt), spora jest wypłacalność natychmiastowa (37 proc., mimo tego, że ogólny cash flow półroczny był ujemny). Finansowanie odbywa się głównie kapitałem własnym, zobowiązania odpowiadają tylko 18 proc. jego wartości. Ogólne zadłużenie też jest niskie (15 proc.).

Z raportu półrocznego wynika, że na razie prognozy na rok bieżący zostały podtrzymane. Co do wyników, to w dalszym ciągu przyczyną spadku przychodów jest rozdrobnienie rynków i stąd pogorszenie oglądalności. O 25,3 proc. obniżyły się przychody reklamowe, a poza tym zmniejszyła się sprzedaż interaktywnych usług realizowanych przez SMS czy też usług dystrybucyjnych. Udało się jednak wprowadzić pewne oszczędności, nawet niemałe (poprawa o 2,7 mln zł w relacji do roku 2014) w kwestii kosztów nadawania sygnałów. Firma przeszła z DVB-S na DVB-S2 oraz z MPEG2 na MPEG4.

Zarząd, podobnie jak i my, zauważa i podkreśla, że poziom zobowiązań (w tym także bankowych) jest bezpieczny. Poza tym, mimo ujemnego cash-flow całościowego, akurat przepływy operacyjne były dodatnie (950 tys. zł).

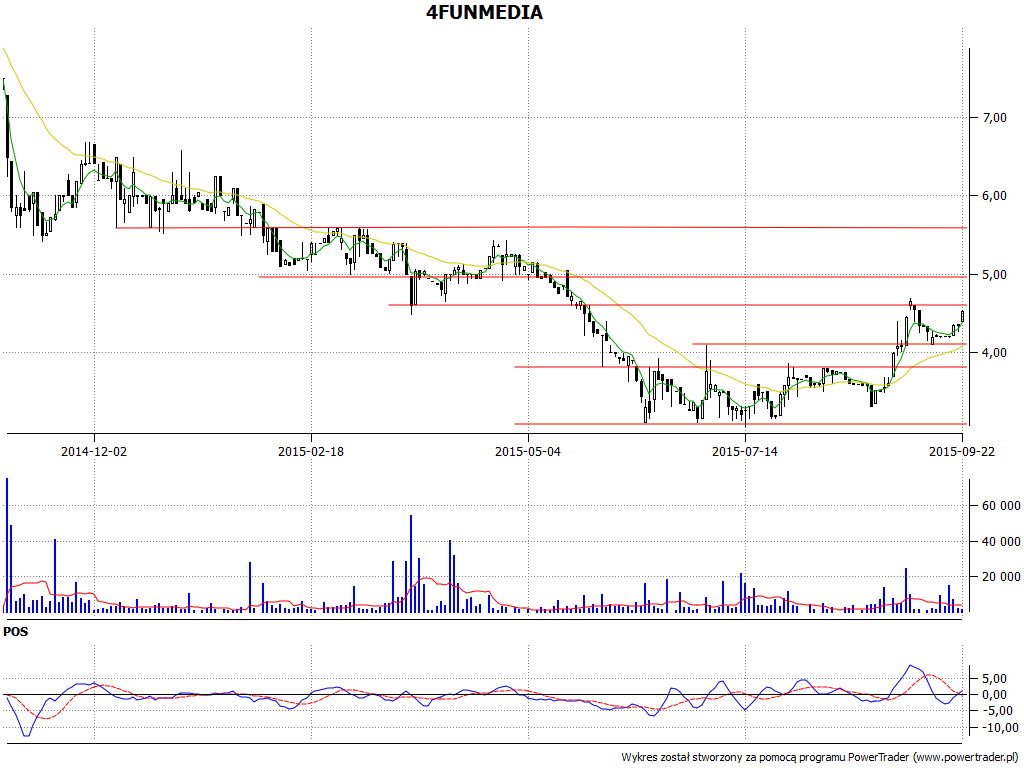

Cena akcji w szerszym horyzoncie czasowym sytuuje się dość nisko – ale z drugiej strony, jest już sporo powyżej minimów z drugiej połowy czerwca i pierwszej połowy lipca. Te bowiem wynosiły ok. 3,05 – 3,10 zł. Teraz notowany jest kurs ok. 4,5 zł, a mocne przejście przez 4,60 zł, w kierunku 5 zł, świadczyłoby o tym, że sytuacja się faktycznie poprawia i że nowa tendencja jest zwyżkowa.

Kamil Kiermacz

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2949 gości

![]()