Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Giełdowe notowania akcji Aplisens podążają – w największej ogólności – w trendzie bocznym, tj. w konsolidacji. Trwa ona w gruncie rzeczy już od prawie półtora roku, nawet jeśli w międzyczasie zdarzały się okazjonalnie większe ruchy w jedną lub drugą stronę.

Za wsparcia wypada obecnie uznać linie 12,40 zł, 11,70 zł i 11,50 zł, podczas gdy poziomy oporu to 13,15 zł, 13,50 zł czy po prostu 14 zł. Szczyt z 13 sierpnia wypadł na 14,20 zł, obecnie jesteśmy nieco niżej. Nie wydaje się jednak, by istniała duża groźba większej przeceny, przynajmniej wnioskując z danych o charakterze technicznym.

Aplisens to grupa, która skupia podmioty z branży elektromaszynowej, produkujące przede wszystkim czujniki, mierniki, zasilacze, przetworniki ciśnienia – czyli różnego rodzaju aparaturę kontrolno-pomiarową. Spółka realizuje produkcję głównie w Polsce, w trzech zakładach (mianowicie w Warszawie, Krakowie i Ostrowie Wielkopolskim). Funkcjonuje również zakład na Białorusi, prowadzony przez jedną ze spółek zależnych. Spółki zależne o charakterze dystrybucyjnym działają też w innych krajach, choć np. podmiot francuski ostatnio zawiesił działalność (jego wyniki nie były satysfakcjonujące) i klientów z tego rynku obsługuje spółka-matka.

W każdym razie struktura grupy kapitałowej wygląda tak:

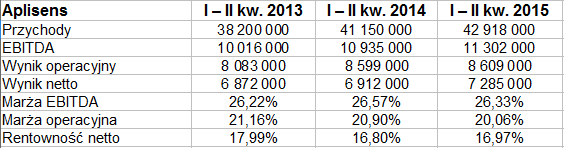

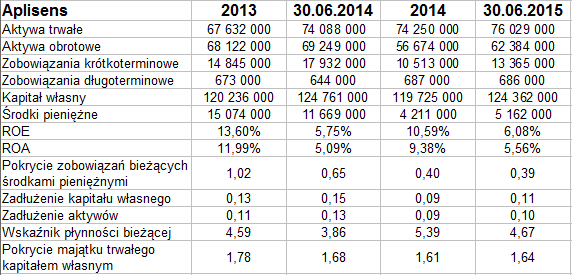

Co się tyczy wyników skonsolidowanych za pierwsze półrocze, to prezentujemy najważniejsze kwoty w dwóch poniższych tabelach, zawierających dane z rachunku zysków i strat oraz dane bilansowe:

42,92 mln zł przychodów to kwota o 4,3 proc. wyższa niż rok temu, a poza tym większa niż suma z analogicznego okresu roku 2013. Udało się też powiększyć nieco kwoty EBITDA, EBIT i wyniku netto, jakkolwiek jedynie rentowność netto wzrosła, zresztą kosmetycznie (z 16,80 proc. do 16,97 proc.). Marże EBITDA i EBIT obniżyły się, ale niewielka skala tego ruchu pozwala raczej mówić (w przybliżeniu) o ich utrzymaniu w okolicach 26 proc. i 20 proc. Co do kwot, to zysk netto wyniósł 7,28 mln zł, a operacyjny 8,6 mln zł.

Aplisens to mniejsze przedsiębiorstwo niż np. grupa Apator, ta jednak tylko po części działa w branży pomiarowej. Notowała ona obroty rzędu 364,5 mln zł w półroczu, jej marża EBIT wyniosła ponad 10 proc., a netto 8,10 proc. Z kolei w grupie Sonel mieliśmy 43,8 mln zł przychodów (co oznaczało ogromną, 87-proc. dynamikę roczną) i rentowności EBIT oraz netto równe 14,61 proc. oraz 13,34 proc. Na tym tle Aplisens prezentuje się więc elegancko.

82,7 proc. przychodów przypadło na segment przemysłowej aparatury i elementów automatyki, reszta na osprzęt pomocniczy. Podobnie było rok temu. W ujęciu geograficznym zwiększył się r/r (z 38 proc. do 44,4 proc.) udział sprzedaży krajowej, minimalnie wzrósł udział eksportu do krajów UE (z 15,4 proc. do 15,6 proc., oznaczało to też zwyżkę jego kwoty), znacznie obniżył się eksport na rynki WNP (z 17,4 mln zł do 15,2 mln zł, tj. o 12,8 proc., jego udział wyniósł 35,4 proc. w obrotach grupy).

W majątku dominują aktywa trwałe – bardziej niż to było np. pod koniec roku 2013. Opiewały one ostatnio na 76 mln zł, zaś obrotowe na 62,4 mln zł, tj. 90 proc. kwoty z końcówki czerwca 2014. Zachowana była złota reguła bilansowa, co oceniamy oczywiście pozytywnie, a wskaźnik płynności bieżącej notował bardzo wysoki poziom 4,67 pkt (co o płynności świadczy dobrze, choć w żadnym razie nie jest konieczne).

Pokrycie długów krótkoterminowych samymi środkami pieniężnymi było bardzo wysokie, rzędu prawie 40 proc., choć w relacji rocznej przepływ środków był ujemny (ale w samym półroczu dodatni, finalnie zasoby pieniężne wyniosły 5,16 mln zł).

Zadłużenie przedsiębiorstwa jest minimalne: ogólnie to 10 proc., wskaźnik zadłużenia kapitału własnego to 0,11 pkt. Większe finansowanie obce nie byłoby zatem problemem, choć najwidoczniej model działania Aplisens nie przewiduje na razie tego.

W raporcie półrocznym czytamy, że grupa kontynuowała w badanym okresie "lokowanie nadwyżek pieniężnych pochodzących z działalności operacyjnej w bezpieczne i płynne krótkoterminowe instrumenty inwestycyjne". Stąd też na koniec czerwca spółka miała 1 mln zł na krótkoterminowych lokatach oraz 3,3 mln zł w jednostkach funduszu rynku pieniężnego. To o tyle istotne, że środki te mają w przyszłości sfinansować plan inwestycyjny, będący częścią strategii na lata 2014 – 2016.

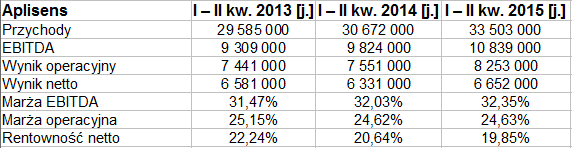

Oto dane samej spółki dominującej:

Jak widać, osiąga one wyniki znaczne w skali całej grupy, ale nie na tyle, by np. pomijać spółki zależne i fakt działania w grupie. Przychody na poziomie 33,5 mln zł stanowiły 78 proc. kwoty skonsolidowanej. Ich roczna dynamika była dodatnia, zyski także wzrosły, rentowności z grubsza się utrzymały.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3533 gości

![]()