Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Ambra to jedno z tych przedsiębiorstw, które swój rok obrotowy mierzą w sposób niestandardowy względem roku kalendarzowego. W przypadku tej akurat firmy przesunięcie wynosi sześć miesięcy, a zatem sezon 2014 / 2015 obejmował czas od 1 lipca 2014 do 30 czerwca 2015.

Okres ten, zdaniem zarządu, był "przede wszystkim rokiem polskiego cydru". Istotnie, wyrób ten – dzięki relatywnie korzystnym rozwiązaniom podatkowym, własnym walorom smakowym, a także z powodu dobrego marketingu stosowanego przez producentów – jest coraz popularniejszy na rynku. W ten segment poszło wiele firm winiarskich, więc oczywiście także i Ambra, której wiodący produkt w owym segmencie to słynny Cydr Lubelski. Wyrób ów, jak czytamy w liście zarządu, "umocnił swoją pozycję najchętniej wybieranego przez konsumentów cydru".

Ogólnie natomiast polski rynek wina "rósł na poziomie zbliżonym do poprzedniego roku", a gdyby wyłączyć dyskonty – to w ogóle nie odnotował wzrostu. Rosła konkurencja cenowa, spadła (i to znacząco) konsumpcja win typu aperitif. Nie były to zjawiska korzystne. Z drugiej strony, dobrze rozwijały się w przypadku Ambry segmenty fine wines i sprzedaż na rynek HoReCa. Spółka przejęła przy tym większościowy udział w firmie Winezja.pl sp. z o.o.

Rozbudowa organizacji sprzedaży spowodowała wzrost kosztów wynagrodzeń, niemniej teraz w planach jest optymalizacja kosztów w innych zakresach. Już teraz zresztą optymalizowano wykorzystanie majątku, sprzedając np. winiarnię w Czechach.

Ogólnie wyniki skonsolidowane grupy Ambra prezentowały się tak:

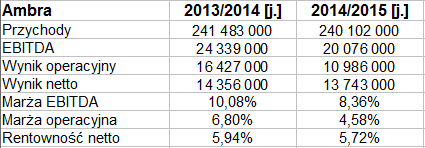

Przychody za rok 2013/2014 to 393,2 mln zł (przy czym kwota podana w najnowszym raporcie znacząco odbiegała od sumy prezentowanej w sprawozdaniu za ów okres, publikowanym rok temu – tam podano ponad 418 mln zł). W takiej sytuacji przychody za najnowszy okres, wynoszące 396,91 mln zł, były o 0,94 proc. wyższe, czyli faktycznie trudno mówić tu o jakiejś dużej zmianie.

Zysk operacyjny wzrósł o ponad 4 mln zł, choć zarząd przyznaje, że bez zdarzeń jednorazowych byłby niższy niż rok temu. Formalnie jednak rentowność EBIT wzrosła z 7,68 proc. do 8,61 proc. - natomiast marża na czysto obniżyła się z 7,65 proc. do 6,72 proc. Obie rentowności za rok 2014/2015 były jednak wyższe od średnich z okresu sześcioletniego.

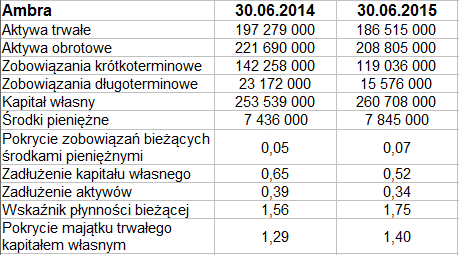

W bilansie przedsiębiorstwa widzimy przewagę aktywów trwałych nad obrotowymi, przy czym jedne i drugie obniżyły się w relacji rocznej – o 5,45 proc. i 5,81 proc. Spadły m.in. zapasy, aktywa rzeczowe i wycena nieruchomości inwestycyjnych.

W majątku obrotowym zapasy nadal jednak dominowały, notując poziom 101,08 mln zł pod koniec czerwca. Na należności handlowe przypadało tu 96,25 mln zł, o niespełna 1 mln zł więcej niż rok wcześniej. Wskaźnik płynności bieżącej poprawił się, dochodząc do 1,75 pkt. Podobnie wypłacalność natychmiastowa – ta wzrosła z 5 proc. do 7 proc. Grupa zachowuje złotą regułę bilansową, nie ma problemu z zadłużeniem aktywów (34 proc.) czy kapitału własnego (zobowiązania go nie przekraczają).

Sama spółka dominująca miała takie przychody i zyski:

Jak widać, jej obroty obniżyły się delikatnie, ale generalnie pozostały w podobnym zakresie ok. 240 mln zł. Zmniejszyły się jednak zyski, a w szczególności marża operacyjna osunęła się z 6,80 proc. do 4,58 proc.

Ambra wypłaciła akcjonariuszom dywidendę w wysokości 50 groszy na akcję, a to dzięki "bardzo dobrej kondycji finansowej", jak określił to zarząd. Głównym akcjonariuszem pozostaje Schloss Wachenheim AG z udziałem 61,12 proc. Udział Aviva OFE Aviva BZ WBK to 9,96 proc. A na wykresie sprawy mają się tak:

Dołek z grudnia 2014 to 7,48 zł – i z tej perspektywy jesteśmy teraz wyżej. Z drugiej strony, w relacji do szczytów z marca 2015, tj. do poziomu 9,78 zł, mamy jednak trend spadkowy, potwierdzony choćby w czerwcu, lipcu i sierpniu. O jego przebiciu świadczyłoby mocne wyjście ponad 8,86 zł, a najlepiej powyżej 9 zł. Wsparcia to 8,50 zł, okolice 8,35 zł i 8,20 zł.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2983 gości

![]()