Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Po zbiorczej analizie wyników Grupy Azoty (tzn. również i spółek, które do tej grupy należą, a jako osobne podmioty są notowane na GPW) wypada przyjrzeć się im pojedynczo i zarazem bardziej szczegółowo. Na pierwszy ogień niech idą Police.

Spółka ta, jak wiemy, jest w niemal 2/3 (66 proc.) kontrolowana przez Grupę Azoty. Poza tym OFE PZU "Złota Jesień" ma w niej 15,01 proc., Agencja Rozwoju Przemysłu 8,81 proc., zaś Skarb Państwa 5,01 proc. To daje free float dość skromny, bo na poziomie 5,17 proc.

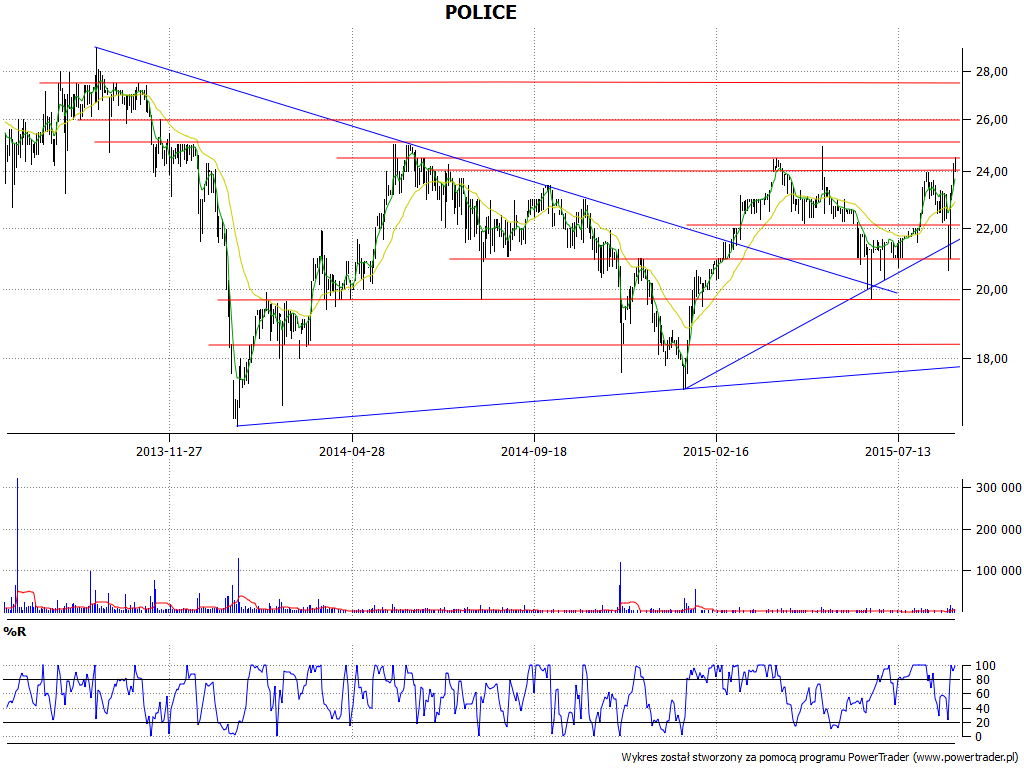

Zobaczmy w takim razie, co dzieje się z tymi akcjami (z ich kursami) na GPW:

Linie trendu zwyżkowego (niższa, bardzo łagodna i wyższa, od końca stycznia tego roku) nie są może do końca wiarygodne, ale warto mieć je na uwadze. Widzimy też, że zakończył się długoterminowy trend spadkowy. Wyzwaniem dla byków będzie mocne przebicie strefy 24 – 25 zł. Po ostatnim ataku wykres lekko zawrócił, wsparcie jest w rejonie 22 zł, niżej przy 21 zł.

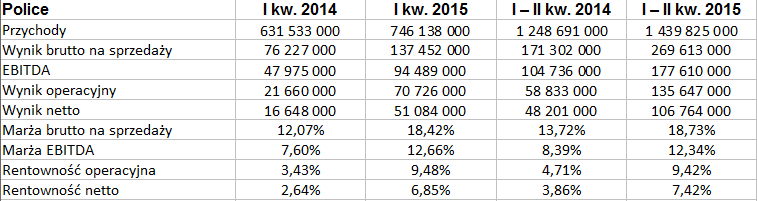

Spójrzmy na wyniki półroczne przedsiębiorstwa:

1,44 mld zł – to niebanalne przychody, stanowiące ponad 28 proc. kwoty skonsolidowanej, wypracowanej przez całą Grupę Azoty. Jeśli chodzi o dynamikę, to wyniosła r/r 15,3 proc. Zresztą zwyżkę obrotów zapowiadał już sam pierwszy kwartał.

Marża brutto na sprzedaży za pół roku doszła do 18,7 proc., a nawet przekroczyła ten pułap, co było znaczną poprawą w stosunku do I półrocza 2014 – i zarazem stanowiło utrzymanie (a formalnie lekkie podwyższenie) poziomu z I kw. Marża EBITDA wyniosła 12,34 proc., również utrzymując (w przybliżeniu) wartość z I kw. Finalnie na czysto Police zarobiły 106,76 mln zł, co oznaczało równowartość 7,42 proc. przychodów. Co prawda marża Puław była wyższa: netto 14,04 proc. (i również poprawiła się r/r).

Cała Grupa Azoty wygenerowała skonsolidowany zysk rzędu 457,6 mln zł, czyli 8,94 proc. przychodów (rok wcześniej rentowność wyniosła 4,75 proc.).

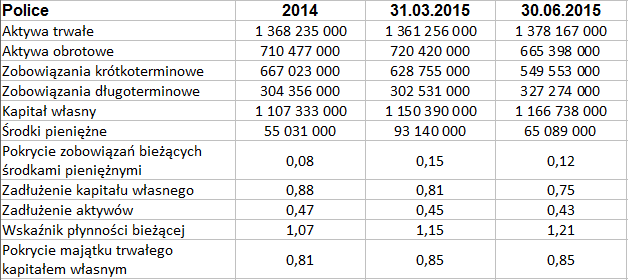

Ogólnie więc wyniki tak Polic, jak i całej Grupy, zdają się być nader solidne. Weźmy jeszcze pod uwagę pozycje bilansu i cash-flow Polic. Otóż w bilansie widzimy przewagę aktywów trwałych nad obrotowymi, co akurat nijak nie dziwi w tym biznesie. W każdym razie wskaźnik płynności bieżącej, choć nie jest przesadnie wysoki, to jednak pod koniec czerwca spełniał teoretyczne minima, wynosząc 1,21 pkt. Dobrze byłoby, gdyby się znacząco nie obniżał w przyszłości.

Nie jest zachowana złota reguła bilansowa, choć jej przestrzeganie uważa się powszechnie za pozytyw. Inna rzecz, że naruszenie tej idealnej relacji między majątkiem trwałym i kapitałem własnym (wynoszącej 1:1) nie musi jeszcze być tragedią, zwłaszcza jeśli wpisuje się w historię i specyfikę spółki. Do analizy wskaźnikowej zawsze wypada podchodzić z pewnym dystansem tudzież krytycznie.

W każdym razie nie ma na pewno problemów ze zbyt dużym zadłużeniem aktywów (oscyluje w okolicach 45 proc., tak było teraz oraz kwartał i dwa kwartały wcześniej) czy też kapitału własnego (ostatnio 0,75 pkt).

Działalność operacyjna grupy Police pozwoliła wypracować niemal 135 mln zł przepływów pieniężnych (na plusie, rzecz jasna), czyli 160 proc. kwoty sprzed roku. Działalność inwestycyjna była na minusie, finansowa też, ale ogólnie pula środków pieniężnych wzrosła o 9,7 mln zł. Rok temu w ciągu sześciu miesięcy spadła o 11,1 mln zł.

Władze firmy są zadowolone z rezultatów, a wiceprezes W. Naruć przyznał nawet w jednej z wypowiedzi, że przy tak dobrej kondycji firmy można wydać 1,7 mld zł na instalację do produkcji propylenu. W zamiarach jest nawet podwyższenie wynagrodzeń dla pracowników.

Ta instalacja to kluczowa obecnie inwestycja. Poinformowano o niej pod koniec marca tego roku. Projekt obejmuje też blok energetyczny i "rozbudowę polickiego portu o terminal chemikaliów płynnych". Terminal ten będzie docelowo "obsługiwać największe w Polsce statki z LPG". Inwestycja będzie trwać 4 lata, a w 2019 roku jej wpływ (pozytywny) ma być widoczny w wynikach finansowych. Konkretniej, ma to się przejawiać we wzroście przychodów o 2 mld zł i zysków o setki milionów złotych.

Inne istotne wydarzenie półrocza to zawarcie umowy o współpracy między Policami, Zakładami Azotowymi w Kędzierzynie i spółką Polskie Inwestycje Rozwojowe. Firmy będą wspólnie pracować przy wspomnianej instalacji do produkcji propylenu.

Warto mieć też na uwadze, że Police dokonały wypłaty dywidendy z zysku za rok 2014 – wypłacono inwestorom 42 mln zł (w dniu 25 czerwca).

Na koniec, by zobrazować lepiej skalę działania firmy, przypomnijmy jeszcze rezultaty skonsolidowane z dwóch ubiegłych lat (roczne):

Jak widać, w roku ubiegłym przychody były na poziomie 2,4 mld zł – z grubsza zbliżonym do tego z roku 2013. Oba okresy kończyły się solidnymi zyskami, przy czym w roku 2014 rentowności były wyższe niż rok wcześniej. Na przykład marża operacyjna wyniosła 3,35 proc. - w miejsce 2,09 proc. poprzednio. Finalnie rok 2014 zakończył się zarobkiem netto wynoszącym ponad 61,2 mln zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2755 gości

![]()