Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Bohaterem naszego dzisiejszego raportu porównawczego będzie w pewnym sensie jedno przedsiębiorstwo. Patrząc z drugiej strony, będą to jednak trzy, a w pewnym sensie nawet cztery firmy.

Mowa o Grupie Azoty. Jest to oczywiście znany powszechnie gigant krajowego przemysłu chemicznego. Cała grupa kapitałowa wytwarza m.in. nawozy azotowe, tworzywa sztuczne (tarnamid, alphalon i inne) oraz wyroby z nich (osłonki poliamidowe), a także pigmenty, katalizatory, alkohole i inne substancje.

Grupa skupia cztery największe polskie zakłady chemiczne (tak przynajmniej ta czwórka określona została na stronie internetowej przedsiębiorstwa), tj. z Tarnowa, Puław, Polic i Kędzierzyna-Koźle. Puławy i Police są z naszej perspektywy nader istotne – ponieważ obie te firmy są notowane na GPW, podobnie jak spółka, która je kontroluje.

No właśnie: słówko o akcjonariacie. Jeśli chodzi o Grupę Azoty S.A., to Skarb Państwa kontroluje 33 proc. kapitału i głosów. 20 proc. posiada, w tym przez podmioty zależne, rosyjski biznesmen odpowiedzialny za spółkę Akron. Jego zaangażowanie w Azoty było oczywiście przedmiotem kontrowersji w ostatnich latach (i nadal jest), ale nie będziemy tu rozwijać czy oceniać tego wątku. W każdym razie poza wspomnianymi podmiotami, w Grupę inwestują też Nationale-Nederlanden OFE (9,96 proc.), TFI PZU (8,76 proc.) oaz Europejski Bank Odbudowy i Rozwoju (5,75 proc.).

Z kolei Grupa Azoty trzyma niemal 2/3 akcji Polic. Poza nią znaczący akcjonariusze tych zakładów to PTE PZU (15,01 proc.), Agencja Rozwoju Przemysłu (8,81 proc.) i Skarb Państwa (5,01 proc.).

W Puławach akcjonariat jest prosty: Grupa Azoty ma niemal wszystko, tj. 95,98 proc. w kapitale i głosach.

Teraz możemy przejść do wyników finansowych. Zgodnie z tradycją naszych raportów, nie będziemy tu wchodzić w niuanse na temat działalności operacyjnej, przyczyn takich a nie innych rezultatów etc., temu poświęcone będą najbliższe odrębne, zindywidualizowane teksty. W tym opracowaniu skupimy się natomiast na spojrzeniu ogólnym, niejako "z góry".

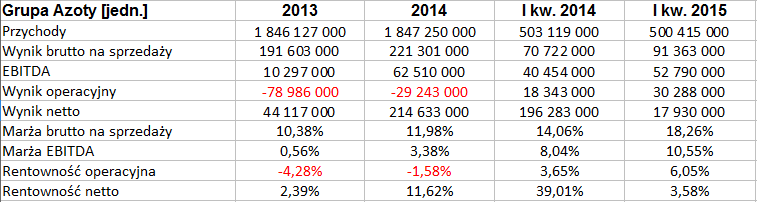

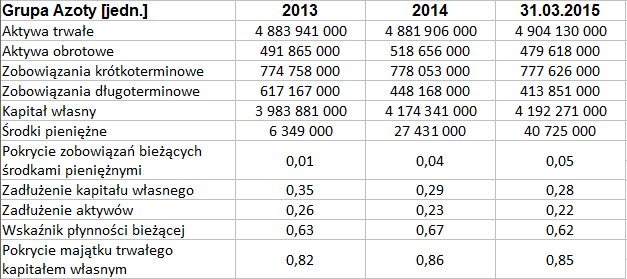

Dodajmy, że domyślnie prezentujemy wyniki skonsolidowane, ale w przypadku samej Grupy Azoty podajemy też jednostkowe (jako że w jej rezultatach grupowych do pewnego stopnia zawierają się kwoty Polic i Puław, wypada więc je oddzielić).

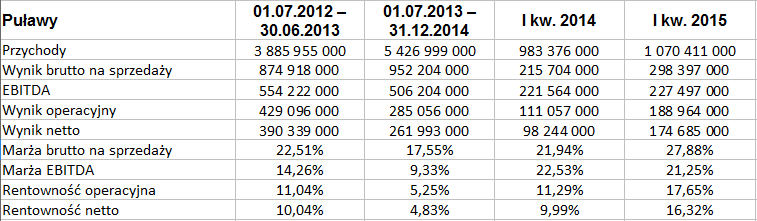

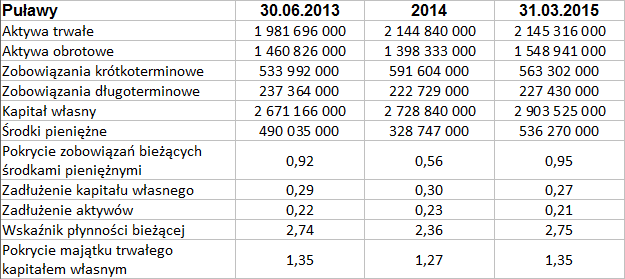

I jeszcze jedno: w Puławach firma zastosowała w ostatnim raporcie rocznym niekonwencjonalny rok obrotowy. Był to okres półtoraroczny od 1 lipca 2013 do końca roku 2014. Z drugiej strony, jako okres porównywalny podano dwunastomiesięczny okres od 1 lipca 2012 do końca czerwca 2013. Czytelnik winien mieć to na uwadze.

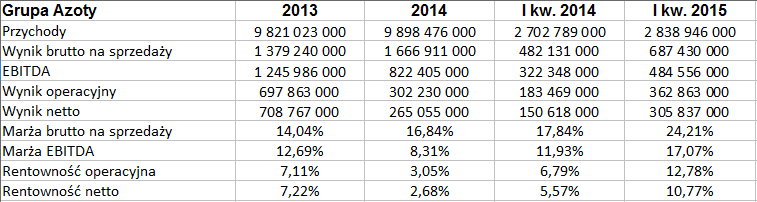

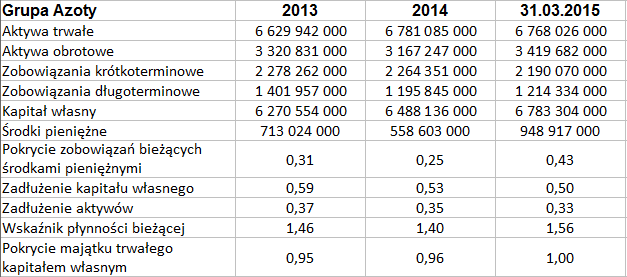

Otóż okazuje się, że cała Grupa Azoty wygenerowała w roku 2014 skonsolidowane obroty na poziomie blisko dziesięciu miliardów złotych. Konkretniej, było to 9,9 mld zł – czyli wzrost r/r o 0,79 proc. Z tej puli 18,7 proc. przypadło na jednostkę dominującą, w której dynamika roczna też była dodatnia, choć minimalna.

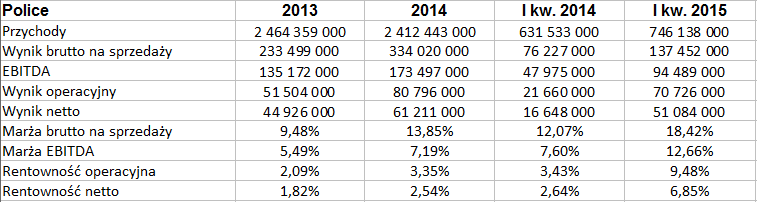

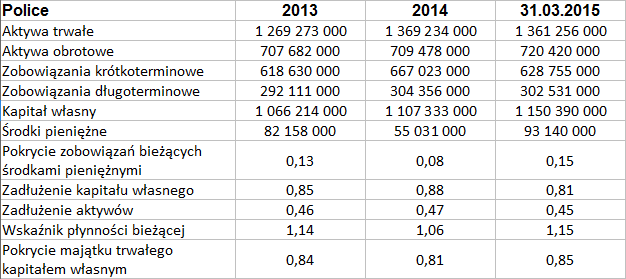

Zauważmy zatem, że w Policach i Puławach (nawet gdyby w tym drugim przedsiębiorstwie okroić sezon 2013 / 2014 do "normalnego" i proporcjonalnie okroić wyniki) przychody były większe niż w jednostce-matce. Podobnie zresztą podsumować można pierwszy kwartał roku 2015, pokazujący nam zresztą, że pod względem obrotów prym wiodą właśnie Puławy – tu w ciągu trzech miesięcy sprzedaż przekroczyła miliard.

W jednym wypadku widzimy pewien rodzaj strat: mianowicie jednostka-matka miała stratę operacyjną w latach 2013 i 2014 (w 2014 została ona zredukowana). Poza tym wszystkie wyniki to zyski. W pierwszym kwartale 2015 roku największą marżę operacyjną wypracowały Puławy i było to 17,65 proc. Drugie miejsce miały Police (9,5 proc.), trzecie: Grupa Azoty jednostkowo (6,05 proc.). Oczywiście mamy jeszcze ujęcie skonsolidowane, na które wpływ miały wszystkie trzy podmioty i nie tylko one. Wynik: 12,8 proc., zresztą znacznie lepiej niż w I kw. 2014, gdy notowano 6,8 proc.

W ogóle zresztą w każdym z podmiotów marże EBIT za I kw. wzrosły wyraźnie w relacji rocznej. W jednostce-matce spadła marża netto, ale 39,01 proc. sprzed roku to wynik nienaturalnie wysoki, spowodowany jednorazowymi znacznymi przychodami finansowymi.

A teraz spójrzmy na dane bilansowe:

Cała grupa kapitałowa ma 10,2 mld zł jako kwotę sumy bilansowej, z tego 2/3 przypada na majątek trwały. Patrząc na same Puławy i Police, wygląda to podobnie, a w Grupie Azoty S.A. proporcja jest nawet i dużo bardziej na korzyść majątku trwałego.

Cała grupa, rozpatrywana w konsolidacji, balansuje na krawędzi złotej reguły bilansowej (w finale marca ją zachowywała), ma niezłe wartości wskaźnika płynności bieżącej (ostatnio 1,56 pkt), dobrą wypłacalność natychmiastową, niskie zadłużenie aktywów (0,33 pkt) i kapitału własnego (0,5 pkt).

Pułay i Police też mają generalnie niezłą płynność bieżącą (zwłaszcza Puławy, tutaj kapitał obrotowy jest bardzo wysoki). Puławy mają wyjątkowo wysokie wskaźniki płynności, w tym wypłacalności natychmiastowej (95 proc.), co z teoretycznego punktu widzenia nie jest konieczne i może być w dłuższym horyzoncie niekorzystne (ale to i tak dużo lepiej niż mieć problemy z regulowaniem długów). Mówimy tu zresztą o ujęciu teoretycznym.

W żadnym z podmiotów ogół zobowiązań nie przekracza kapitału własnego, a najwyższe zadłużenie aktywów widzimy w Policach (45 proc. - a to w sumie idealny poziom).

W przypadku Puław można połączyć dołki z 7 maja 2014 (125,10 zł) i przełomu lat 2014 / 2015, by wytyczyć linię trendu zwyżkowego, której potwierdzeniem (w przybliżeniu) byłyby minima z końca czerwca 2015. Można też wierzyć w silnie zaostrzony trend, zaczęty w lipcu. Ostatnio atakowano zakres 188 – 189 zł, ale efektem była korekta. Teraz rodzi się szansa na kolejny ruch w górę.

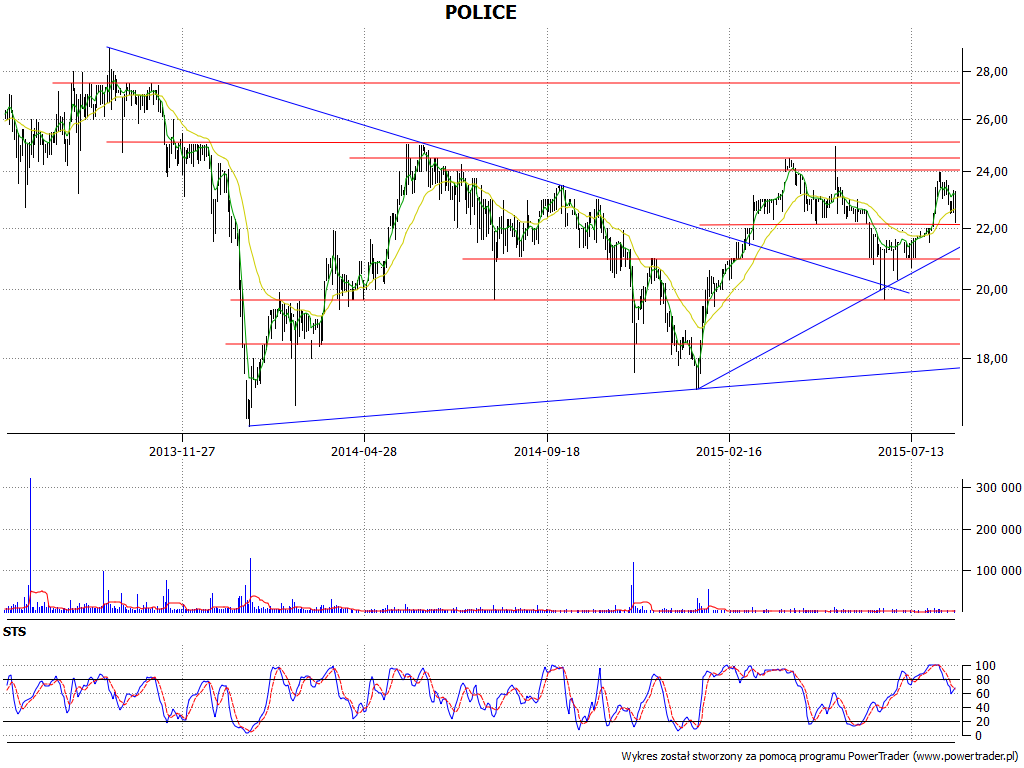

Police: tu linie trendu zwyżkowego (niższa, bardzo łagodna i wyższa, od końca stycznia tego roku) nie są może do końca wiarygodne, ale warto mieć je w pamięci. Wyzwaniem dla byków będzie mocne przebicie strefy 24 – 25 zł. Po ostatnim ataku wykres lekko zawrócił, wsparcie jest w rejonie 22 zł, niżej przy 21 zł.

I wreszcie cała Grupa Azoty. Tu mamy elegancki, długoterminowy wzrost, od minimów z końcówki stycznia 2014 (45,40 zł) do szczytów z 11 sierpnia 2015 (96,90 zł). Ogólna tendencja nie została jeszcze zanegowana, w odwodzie są też liczne linie wsparcia i dwie linie trendu.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3846 gości

![]()