Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Grupa Kapitałowa Przedsiębiorstwo Handlu Zagranicznego "Baltona" S.A. - oto i pełna nazwa emitenta, z którym będziemy mieli do czynienia w tym opracowaniu.

Czyli po prostu Baltona – firma znana jeszcze z czasów PRL, a zajmująca się prowadzeniem sklepów wolnocłowych. Są to głównie sklepy na terenie europejskich portów lotniczych. Poza tym firma zaopatruje statki zawijające do portów i prowadzi lokale gastronomiczne.

Grupa ma, według najnowszego raportu okresowego, następującą strukturę:

Jak widać, biznes prowadzony jest też w takich krajach jak Rumunia, Ukraina, Włochy czy Francja i Niemcy, nie zaskakuje też obecność podmiotu zarejestrowanego na Cyprze. Głównym akcjonariuszem Baltony (80,68 proc.) jest Ashdod Holdings – podmiot z grupy Flemingo International.

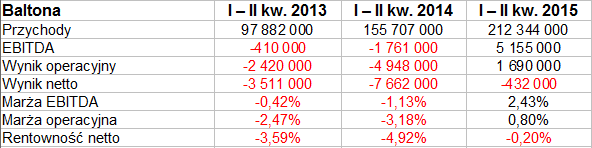

Rok 2014 dał Baltonie (jako grupie) skonsolidowane przychoy na poziomie 364,66 mln zł, ale finalnie przedsiębiorstwo poniosło stratę netto na poziomie 3,66 mln zł. Natomiast w I półroczu 2015 roku sprawy miały się tak:

212,34 mln zł obrotów to dobra suma, choćby dlatego, że aż o 36,4 proc. wyższa niż rok wcześniej, nie mówiąc już o pierwszych sześciu miesiącach 2013. Na czysto w badanym okresie grupa straciła, ale tylko 432 tys. zł. To znaczna poprawa w porównaniu z tym, co notowano rok i dwa lata temu. Co więcej, udało się tym razem wygenerować półroczny zysk operacyjny (1,7 mln zł). Zaważył na tym niewątpliwie drugi kwartał, bo w pierwszym EBIT był jeszcze silnie ujemny (-2,22 mln zł). Problem udało się jednak, jak widzimy, zażegnać.

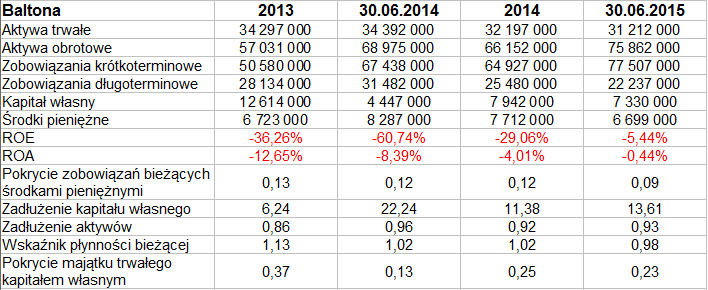

Co z pozycjami bilansowymi? Aktywa to głównie majątek obrotowy, w największej mierze zapasy. Stanowiły one niemal 59 proc. tej części aktywów pod koniec czerwca. W relacji rocznej znacznie wzrosły (o 24,3 proc.), co przynajmniej w teorii może być problematyczne, szczególnie że dynamika wzrostu należności handlowych była znacznie niższa, a środki pieniężne nawet się skurczyły. Innymi słowy, wzrósł udział mniej płynnych elementów aktywów obrotowych. W dłuższym trendzie czasowym może być to problematyczne.

Wskaźnik płynności bieżącej jest niewysoki, oscyluje w granicach 1 pkt, nie jest też zachowana złota reguła bilansowa. Niemały problem to zadłużenie: wskaźnik ogólnego zadłużenia udało się co prawda w skali rocznej nieco zmniejszyć (przez powiększenie kapitału własnego i redukcję zobowiązań długoterminowych), ale to i tak 0,93 pkt. To bardzo wysoki poziom. Tym bardziej problematyczne jest 13,61 pkt w przypadku zadłużenia kapitału własnego (niemniej rok temu było to nawet 22,2 pkt).

Sama jednostka dominująca odpowiedzialna była za przychody w kwocie 115,2 mln zł (54,5 proc. kwoty skonsolidowanej). Wygenerowała niewielką stratę operacyjną (557 tys. zł) i 2,38 mln zł zysku netto (były to wyniki dużo lepsze niż te sprzed roku, choćby dlatego, że wtedy straciła też na czysto).

Grupa starała się w półroczu, jak to czytamy w raporcie, optymalizować działalność operacyjną, a to poprzez zwiększanie sprzedaży i marży tudzież obniżanie kosztów. Udoskonalono "zarządzanie asortymentem w sklepach" i kontynuowano rozwój programów motywacyjnych dla pracowników. W finale kwietnia firma zatwierdziła też plan reorganizacji, dzięki któremu od 2016 roku powinna osiągać dodatkowy roczny EBIT w kwocie 3 – 4 mln zł.

Główne założenia tego planu to m.in.: uproszczenie struktury grupy kapitałowej, rozbudowa centrów kompetencji, optymalizacja poszczególnych linii biznesowych, optymalizacja logistyki tudzież wykorzystanie "rosnącej siły zakupowej grupy kapitałowej Emitenta i Grupy Flemingo".

Negatywnymi czynnikami w półroczu były: niski kurs hrywny ukraińskiej oraz osłabienie złotówki do dolara, spowodowało to ujemne różnice kursowe (znaczące). Można więc mniemać, że bez nich rezultaty, które i tak były lepsze niż rok temu, byłyby jeszcze bardziej obiecujące.

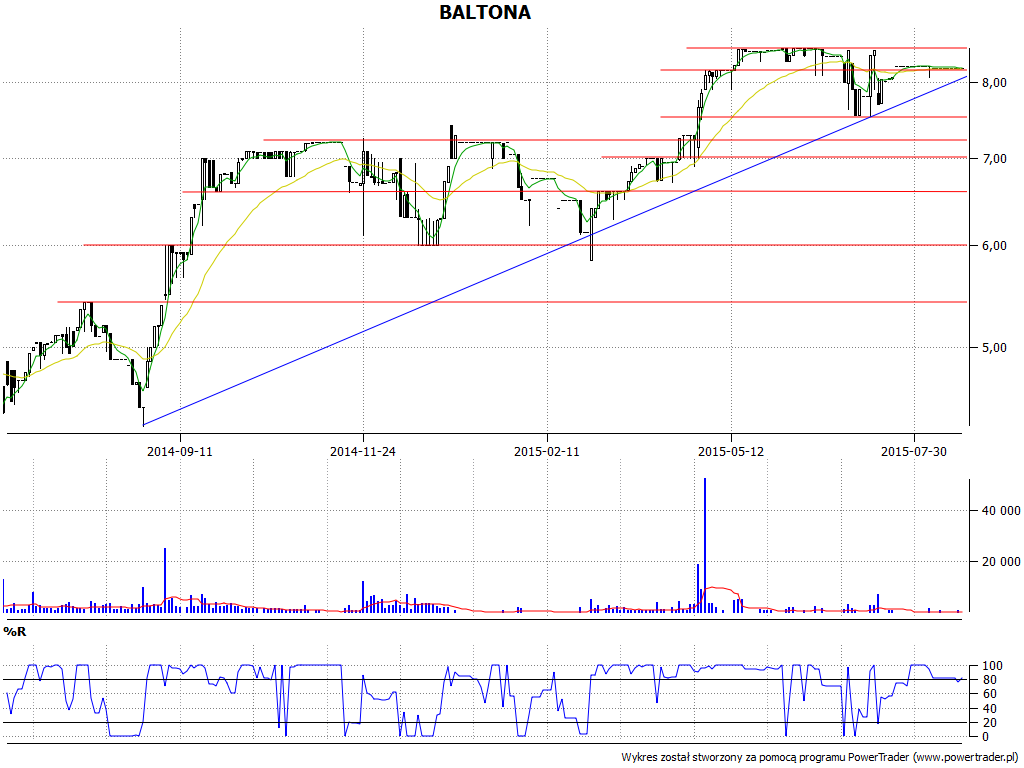

Dobrym biznesem było zapewne kupno papierów Baltony rok temu, np. po 4,35 (minimum z sierpnia 2014), aby sprzedać je wiosną tego roku, gdy cena sięgała nawet 8,50 zł. Aktualnie jest nieznacznie niższa, wąsko skonsolidowana przy 8,20 zł. Teoretycznie wciąż można jeszcze wierzyć w ogólny trend wzrostowy. Wsparcia mamy na 7,55 zł, 7,20 zł, 7 zł czy 6,60 zł oraz 6 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2603 gości

![]()