Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Z raportem półrocznym Koszalińskiego Przedsiębiorstwa Przemysłu Drzewnego zapoznamy się dopiero 31 sierpnia, za ponad pół miesiąca. Możemy jednak spojrzeć na wyniki z pierwszego kwartału, a także na to, jak wiodło się firmie w dwóch ostatnich latach obrotowych (2013 i 2014).

KPPD Szczecinek obecna jest na GPW od ponad siedmiu lat. Spółka wytwarza rozmaite rodzaje tarcicy (liściastej i iglastej), a poza tym płyty klejone, deski, podkłady ogrodowe czy brykiet.

Firma, jak czytamy na jej witrynie internetowej, rocznie produkuje ok. 220 tys. metrów sześciennych i tarcicy iglastej oraz 40 tys. metrów sześciennych liściastej. Prowadzi sprzedaż dla klientów krajowych i zagranicznych. Posiada liczne tartaki (m.in. w Czaplinku, Manowie, Kołaczu, Wierzchowie czy Drawsku Pomorskim), ogółem jest ich 11 (w tym dwa dla surowca liściastego). Do tego dochodzi zakład produkcji płyt klejonych. Firma miała też skład fabryczny (już nie ma).

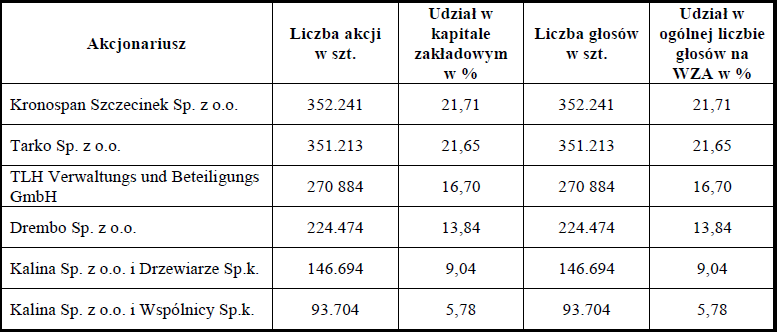

Tak wygląda akcjonariat:

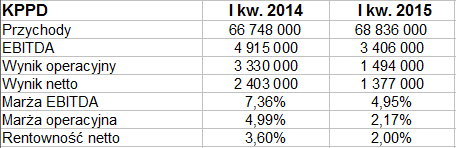

Oto i wyniki finansowe z pierwszego kwartału 2015 oraz okresu porównywalnego:

68,84 mln zł to przychody o 3,1 proc. wyższe niż w analogicznym okresie roku ubiegłego. Niestety, EBITDA, EBIT i wynik netto uległy pewnej redukcji. Tak np. zysk operacyjny skurczył się z 3,33 mln zł do 1,5 mln zł. Naturalnie mocno obniżyło to rentowność operacyjną – z niemal 5 proc. do 2,17 proc. Spadła też marża na czysto – z 3,60 proc. do 2 proc.

Niepokoić może to, że firma notowała ujemne przepływy z działalności operacyjnej (-87 tys. zł). O tym, że nie jest to w jej przypadku konieczność tego okresu, świadczy fakt, że rok temu na tej samej pozycji było 1,12 mln zł na plusie. Co ciekawe, wtedy ogólne przepływy były ujemne, a teraz – dodatnie, a to dzięki sporej kwocie cash-flow finansowego. Ogólnie więc w I kw. 2015 środki pieniężne KPPD wzrosły o 1,87 mln zł.

Finalnie środki te opiewały na 2,65 mln zł, ta zaś kwota pokrywała 5,7 proc. zobowiązań krótkoterminowych. Nie jest to specjalnie wysokie pokrycie, niemniej wskaźnik płynności bieżącej był z teoretycznego punktu widzenia niezły: 1,42 pkt. Mówiąc o zobowiązaniach, mamy tu na myśli kwoty bez rezerw – gdyby doliczyć odpowiednie rezerwy (krótkoterminowe), to wskaźnik ten zszedłby do 1,31 pkt, co jednak też można akceptować.

Większą część aktywów obrotowych stanowiły zapasy (opiewające pod koniec marca na 33,8 mln zł). Kwota ta była zbliżona do tej sprzed roku, również pula należności krótkoterminowych nie uległa dramatycznej zmianie, lokując się przy 28,8 mln zł (w finale marca 2014 było to 30,7 mln zł). Faktem jest, że same należności, również po uzupełnieniu o pieniądze, nie pokrywały całości długów bieżących.

Swoją drogą, co do zobowiązań, to firma miała jeszcze 13,91 mln zł długoterminowych (a niemal 21 mln zł, licząc z rezerwami). Ogólna pula zobowiązań i rezerw na koniec marca to 71,5 mln zł, tj. ok. 112 proc. kwoty kapitału własnego. Nie jest to wynik problematyczny, nawet jeśli teoria nakazuje relację 1:1 lub przewagę kapitału nad długami. Spółka kredytuje się m.in. w BGŻ i Pekao. Wskaźnik ogólnego zadłużenia lokował się na poziomie 0,53 pkt, co można uznać za pozostawanie w zakresie normy.

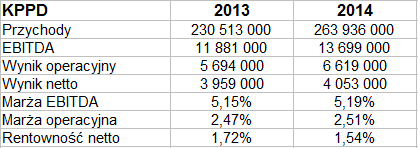

Przypomnijmy dane roczne z lat 2013 i 2014:

Rok 2014 był pod udany pod względem sprzedaży: jej wartość (tj. przychody) wzrosła o 14,5 proc., do kwoty 264 mln zł. Firma powiększyła zyski, choć rentowności EBITDA i EBIT wzrosły jedynie minimalnie, a marża netto nawet kosmetycznie spadła. Marża EBIT to ok. 2,5 proc., tak w 2013, jak i w 2014 roku.

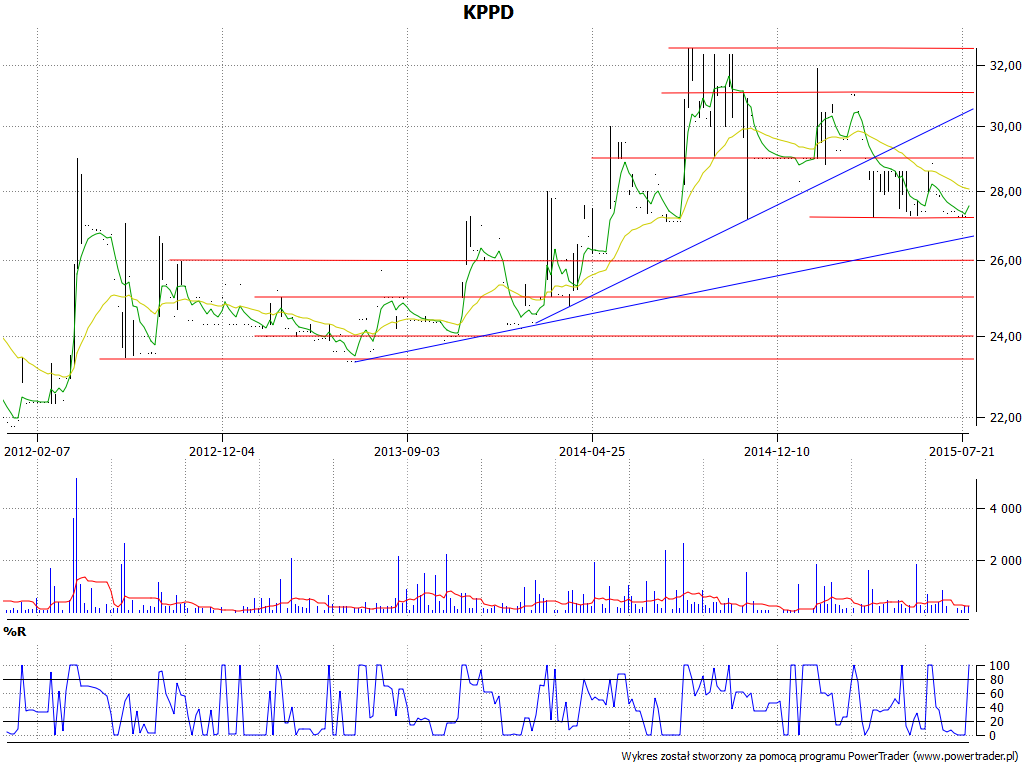

Jeszcze w pierwszym kwartale można było mówić o trendzie wzrostowym na wykresie KPPD, choć maksima to poziomy z jesieni 2014 (32,60 zł). Ostatnio nadzieję można pokładać co najwyżej w łagodniejszym trendzie, mierzonym od czerwca 2013. Kurs broni się przy wsparciu w okolicy 27,30 zł.

Wróćmy jeszcze do wyników kwartalnych, patrząc na komentarze zarządu. Okazuje się, że choć firma generalnie generowała zyski, to jednak działalność handlowa przyniosła stratę (mniejszą niż rok temu). Podejmowane są w tym obszarze działania naprawcze, czego wyrazem była likwidacja składu fabrycznego w Szczecinku w roku 2014.

Sprzedaż eksportowa w I kw. 2015 wzrosła o 11 proc. r/r, zaś w kraju nieco spadła (ostatecznie, jak pamiętamy, dało to dynamikę ponad 3 proc. r/r). Wzrosły niestety ceny surowca tartacznego, ale równocześnie firma nie mogła podnosić cen swych wyrobów – i stąd spadek zysków.

To, co jest i będzie istotne dla firmy, to m.in. ceny surowca leśnego, ceny produktów ubocznych, ogólna koniunktura gospodarcza, a także sytuacja w branży budowlanej i wyposażenia wnętrz (bieżącą określono jako "stagnację").

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3710 gości

![]()