Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W rzeczy samej – przed nami firma Erg, czyli grupa kapitałowa z branży tworzyw sztucznych. Wytwarza ona m.in. folie do laminowania i folie termokurczliwe, poza tym także plandeki i worki na śmieci. Ten ostatni produkt dotyczy przede wszystkim spółki zależnej Bioerg S.A. Drugim podmiotem zależnym w obrębie grupy jest Folpak sp. z o.o.

W roku 2014 cała grupa kapitałowa notowała przychody na poziomie 89,94 mln zł, nieco wyższe niż w roku 2013. Wynik operacyjny (skonsolidowany) był dość słaby, wyniósł bowiem tylko 80 tys. zł, co dało marżę 0,09 proc. (wobec 2,2 proc. rok wcześniej). Na czysto grupa poniosła lekką stratę, mianowicie 349 tys. zł (ujemna marża -0,4 proc.).

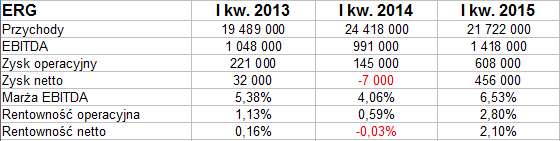

Z jakimi wynikami Erg wszedł w rok 2015? Widzimy to poniżej:

Słówkiem „niestety” moglibyśmy opatrzyć spadek przychodów o 11 proc., do 21,72 mln zł. Mimo wszystko kwota ta była wyższa przynajmniej od tej z I kw. roku 2013. Ale istotniejsze jest to, że w porównaniu z I kw. 2014 udało się poprawić EBITDA, EBIT i zysk netto. Lepsze wyniki za cenę niższych obrotów – to się zdarza w biznesie. W każdym razie zniwelowano stratę netto, generując 456 tys. zł zysku, tj. równowartość 2,10 proc. obrotów. Podobną marżę notował Plast-Box, nieco niższą (1,86 proc.) Radpol, zaś Lentex, Novita i Ergis miały wyższe wyniki. Z kolei 2,8 proc. jako rentowność operacyjna to rezultat najsłabszy w gronie badanych przez nas przedsiębiorstw z rynku tworzyw sztucznych. Pozytywny jest jednak wzrost tej marży r/r.

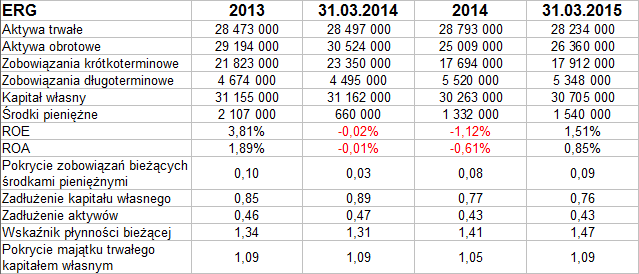

Pod koniec marca Erg jako grupa notował 28,2 mln zł aktywów trwałych i 26,4 mln zł obrotowych. Do trwałych klasyfikowano głównie majątek rzeczowy, w szczególności 18,24 mln zł na pozycji maszyn. W majątku obrotowym dominowały należności handlowe. W skali rocznej zmniejszyły się zarówno te należności (o 11,9 proc.), jak i zapasy (o ponad 30 proc., do 6,02 mln zł). Wzrosła natomiast wydatnie kwota środków pieniężnych, a wraz z nią także wypłacalność natychmiastowa (do 9 proc.). Wskaźnik płynności bieżącej także się poprawił (bo redukcja długów krótkoterminowych szła szybciej niż spadek aktywów obrotowych) – z 1,31 pkt do 1,47 pkt r/r. Grupa zachowuje złotą regułę bilansową, kapitał własny jest większy niż zobowiązania, wskaźnik ogólnego zadłużenia nie jest wysoki (0,43 pkt) – to zjawiska pozytywne.

Przepływy operacyjne netto wyniosły 1,65 mln zł, były więc nieznacznie niższe niż rok wcześniej, ale nadal bez problemu na plusie.

Czołowy wpływ na wyniki ma spółka-matka – ta wygenerowała 21,5 mln zł przychodów, 613 tys. zł EBIT i 446 tys. zł zysku netto.

Sytuacja na wykresie Erg jest dość niejasna – po nagłym wiosennym wyskoku niemal do 26,40 zł notowania mocno spadły, acz odbiły się w końcu od 17,55 zł. Teraz kluczowe będzie to, czy byki przebiją się przez 21 zł w kierunku 22 zł i następnie 23,04 zł.

Jak zarząd komentował wyniki? Udało się w I kw. 2015 obniżyć koszta, wzrosła też sprzedaż ilościowa wyrobów, poprawiono marżę na sprzedaży, a to dzięki „konsekwentnie prowadzonej polityce handlowej, ukierunkowanej na zdobywanie zamówień z segmentów rynku o mniejszej konkurencji”. Co do ogólnego spadku przychodów, to tak naprawdę wzrosły one o 5,2 proc. w obszarze produktów, zaś obniżka w towarach i materiałach była skutkiem zakończenia „mało rentownej działalności w zakresie obrotu energią na TGE w Warszawie”. Dodajmy, że o 11,7 proc. wzrosły przychody zagraniczne (do 2 mln zł). Poza tym firma wdraża nowy system klasy ERP, a w przyszłości chce pracować na rzecz zwiększenia rentowności netto, bo obecnej nie uważa za satysfakcjonującą. Krokiem do tego ma być stawianie na wysokomarżowe zamówienia i po prostu eliminowanie tych niskomarżowych. Zlikwidowany ma być nieefektywny park maszynowy i sprzedany jeden budynek produkcyjny.

Jeśli chodzi o podmioty zależne, to Bioerg miał 227 tys. zł przychodów netto i 9 tys. zł zysku, a Folkap – 72 tys. zł przychodów i 2 tys. zł straty na czysto.

Dodajmy, że firma ogłosiła dziś rano strategię na lata 2015 - 2017. Strategia ta zakłada m.in. rozwój mocy produkcyjnych o 22 proc. w ciągu dwóch lat, zwiększenie w tym czasie udziału przychodów eksportowych w ogólnej sumie obrotów do 20 proc., a także polepszenie marż. Oto bowiem rentowność EBITDA miałaby dojść do 10-11 proc., a rentowność netto do 4-5 proc. Eksport ma być nakierowany m.in. na takie kraje jak Ukraina, Rosja, Rumunia, Czechy, Niemcy, Austria, Francja, Wlk. Brytania. Przedsiębiorstwo wdroży zintegrowany system ERP i zakupi dwie nowoczesne linie produkcyjne.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3132 gości

![]()