Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

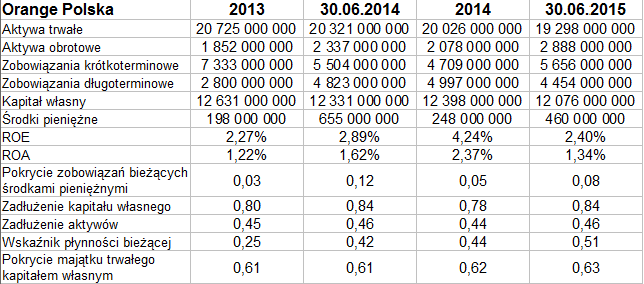

Znane są już półroczne rezultaty Telekomunikacji Polskiej S.A. Oczywiście – dawnej Telekomunikacji, od dłuższego czasu jest to już bowiem po prostu Orange Polska. Ten gigant rynku telefonii (i pokrewnych usług) dysponował pod koniec czerwca roku bieżącego potężną sumą bilansową, opiewającą na ponad 21 mld zł. Zdecydowana większość puli tradycyjnie już przypadała na aktywa trwałe – głównie w formie środków trwałych (11,2 mld zł), wartości firmy (3,94 mld zł) i pozostałych wartości niematerialnych (3,07 mld zł).

Owe zasoby nieco się zmniejszyły w ciągu roku, tj. licząc od połowy roku 2013 – tym niemniej skurczył się też np. kapitał własny (nieznacznie). Grupa kapitałowa w dalszym ciągu nie zachowuje reguły bilansowej i zapewne trzeba liczyć to po prostu do jej specyfiki (wskaźnik w okolicach 0,61 – 0,63 pkt).

Co się zaś tyczy aktywów obrotowych, to tutaj notowano ostatnio 2,89 mld zł – czyli r/r nastąpił wzrost o blisko 24 proc. Większa część kwoty (52,5 proc.) to należności handlowe, poza tym istotna pozycja to np. niemal pół miliarda w formie depozytu wpłaconego w trakcie aukcji na rezerwacje częstotliwości. Płynność bieżąca Orange Polska (jako grupy) jest z teoretycznego punktu widzenia nader niska – rzędu 0,51 pkt. Inna sprawa, że faktycznie w ciągu półrocza i roku wskaźnik ten uległ poprawie, tj. powiększeniu. Z kolei indeksy zadłużenia aktywów i kapitału własnego pozostały na tych samych poziomach, co przed rokiem: 0,84 pkt i 0,46 pkt. I są to akurat poziomy satysfakcjonujące.

Półrocze zwiększyło zasoby środków pieniężnych Orange, jakkolwiek w relacji rocznej uległy one redukcji z 655 mln zł do 460 mln zł. Stąd też r/r wypłacalność natychmiastowa uległa redukcji z 12 proc. do 8 proc.

Widzimy to wszystko poniżej:

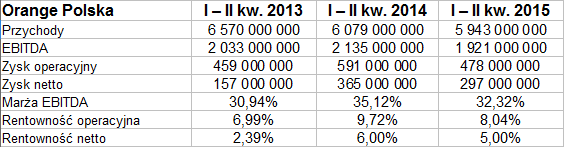

Druga tabela przedstawi nam kwestię skonsolidowanych przychodów i zysków za pierwsze półrocza lat 2013 – 2015:

5,94 mld zł przychodów ze sprzedaży – to ok. 97,8 proc. kwoty notowanej rok wcześniej i tylko 90,4 proc. sumy z analogicznego okresu roku 2013. Widać więc, że przychody Orange Polska maleją, zresztą za chwilę przypomnimy jeszcze wyniki roczne z lat 2013 – 2014.

W każdym razie półrocze stanowiące połowę roku 2015 przyniosło też niższe rentowności niż rok wcześniej (ale wyższe niż 2 lata temu – to już postęp). Marża operacyjna r/r zeszła z 9,72 proc. do 8,04 proc., marża netto z 6 proc. do 5 proc.

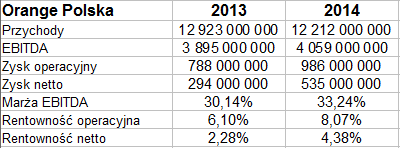

A tak wyglądały sprawy w dwóch latach ubiegłych, tym razem patrzymy na okresy dwunastomiesięczne. W roku 2014 obrót uległ spadkowi w stosunku rocznym o 5,5 proc., niemniej zyski i odpowiadające im rentowności – wzrosły. Czasami warto postawić na wyższe marże za cenę niższych obrotów.

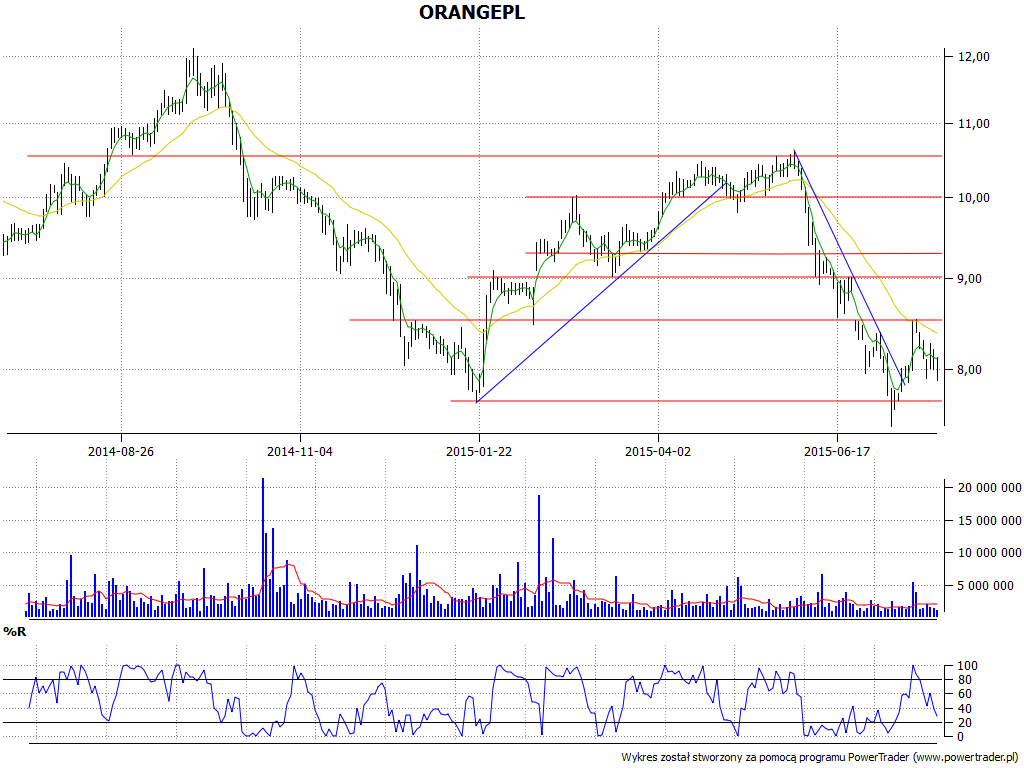

Po dobiciu w styczniu do dołka na 7,67 zł, co było efektem kilkumiesięcznej fali spadków, wykres zawrócił na północ. Tym razem jednak nie dotarł do szczytów z września 2014, a jedynie znacznie niżej – do 10,62 zł (końcówka maja). Potem nastąpiła silna przecena, ceny przez moment znajdowały się nawet poniżej styczniowych minimów. Aktualnie wykres konsoliduje się przy 8 zł, zaś atak z połowy lipca na 8,53 – 8,54 zł jeszcze się nie powiódł.

Co jeszcze można rzec o sytuacji Orange Polska? Pójdźmy w ślad za deklaracjami i wyjaśnieniami zarządu. Okazuje się np., w kontekście obniżki obrotów, iz o 232 mln zł r/r spadły przychody z połączeń komórkowych. To skutek dużej konkurencji rynkowej i presji cenowej. O 125 mln zł obniżyły się też wpływy z usług głosowych – ponieważ klienci migrują z telefonii stacjonarnej do komórkowej. Wzrosła natomiast sprzedaż sprzętu komórkowego.

Firma obniżyła zatrudnienie, co zapewne dla tych pracowników, których dotknęły redukcje, nie było miłe – ale pozwoliło zaoszczędzić przedsiębiorstwu 82 mln zł w kosztach pracowniczych. Z drugiej strony – inwestowano. Na ten cel poszło 740 mln zł, nieco mniej niż rok wcześniej. Były to inwestycję w sieć światłowodową, sieć mobilną, system bilingowy itd.

Zarząd oczywiście widzi pewne niekorzystne tendencje, głównie spadek obrotów – i czytamy, że stara się je odwracać, w głównej mierze przez "ciągłe uatrakcyjnianie oferty rynkowej, koncentrację na rozwoju usług spakietyzowanych, promowanie oferty konwergentnej Orange Open" oraz "dalszą optymalizację kosztów".

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3089 gości

![]()