Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

W gronie spółek obuwniczych z głównego parkietu stołecznej giełdy CCC to oczywiście przedsiębiorstwo największe. Dość przypomnieć, że pod koniec marca tego roku majątek grupy kapitałowej opiewał na ponad 1,9 mld zł. Roczne przychody CCC za rok ubiegły to więcej niż 2,1 mld zł. W roku 2013 notowano 1,64 mld zł, zatem wzrost był znaczny.

Grupa składa się ze spółki-matki oraz kilkunastu kontrolowanych w 100 proc. podmiotów zależnych, zarejestrowanych (i działających) nie tylko w Polsce, ale też w Turcji, Chorwacji, Czechach czy Austrii.

W kapitale 33,52 proc. ma Ultro S.A., tj. podmiot zależny od Dariusza Miłka. W głosach udział ten to 26,95 proc. Poza tym 9,90 proc. i 7,06 proc. ma Leszek Gaczorek, a 6,97 proc. i 8,18 proc. - Aviva OFE. Dariusz Miłek to twórca CCC i prezes zarządu.

Przypomnijmy wyniki skonsolidowane za I kw. 2015, częściowo analizowane już w raporcie branżowym:

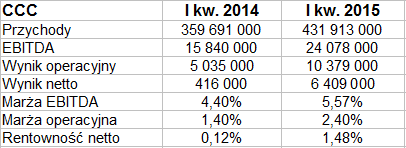

Przychody wyniosły 431,9 mln zł, czyli w relacji rocznej zwiększyły się o 20 proc. W tym czasie w Gino Rossi wzrosły o 10 proc., w Wojasie spadły o 5,74 proc., w spółce Prima Moda obniżyły się o 19 proc.

CCC wyszło bez problemu na plus, a w dodatku marże kwartalne były znacznie wyższe niż rok temu. Tak np. rentowność EBITDA wzrosła z 4,40 proc. do 5,57 proc., zaś operacyjna z 1,40 proc. do 2,40 proc.

Co do przychodów, to 286,13 mln zł (2/3 całej kwoty) wypracowano w Polsce, reszta pochodziła z innych państw, głównie z Czech (38 mln zł), Węgier (26,5 mln zł), Słowacji (21,6 mln zł) i Niemiec (18 mln zł), ale też np. Austrii.

Sama spółka-matka odnotowała 333,35 mln zł przychodów (nieco mniej niż przed rokiem) oraz 10,33 mln zł zysku netto (poprzednio 7,54 mln zł).

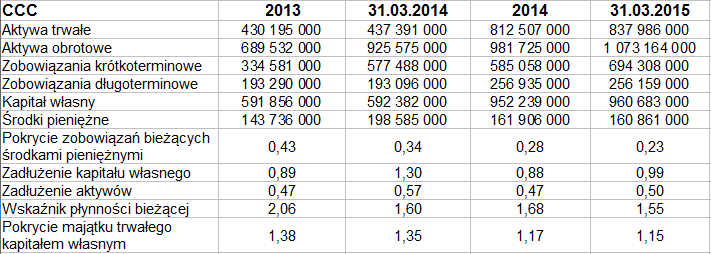

Przepływy operacyjne (grupy kapitałowej – wracamy do danych skonsolidowanych) były w kwartale mocno ujemne (-81,44 mln zł), ale jednak rok temu były jeszcze bardziej ujemne (-138,44 mln zł). Ogólnie zresztą zasoby pieniężne zmalały w ciągu roku i kwartału. Mimo tego pokrycie długów bieżących przy ich pomocy pozostaje dość wysokie – ostatnio to 23 proc. (w Gino Rossi 2 proc., w Wojasie 8 proc.). Wskaźnik płynności bieżącej osunął się z 1,60 pkt do 1,55 pkt, też więc nie jest zły.

CCC jako grupa zachowuje złotą regułę bilansową, nie ma zbyt dużego zadłużenia aktywów (50 proc.), zadłużenie kapitału własnego to ok. 1 pkt, zresztą w ciągu roku udało się je ograniczyć. Pod wieloma względami wyniki i wskaźniki CCC przerastały analogiczne wartości dla pozostałych trzech przedsiębiorstw, które analizowaliśmy.

W aktywach trwałych znaczne są aktywa rzeczowe (ostatnio 538 mln zł), ale też i aktywa z tytułu podatku odroczonego (276 mln zł), w majątku obrotowym natomiast mogą w pierwszej chwili razić bardzo duże i rosnące zapasy. Rok temu, w końcówce marca 2014, opiewały na 571 mln zł, teraz na ponad 800 mln zł (wzrost o 40 proc.). Tymczasem równocześnie, jak powiedzieliśmy, skurczyły się najbardziej płynne części aktywów obrotowych – czyli środki pieniężne, ale też i należności z dostaw i usług (te ostatnie spadły ze 156,2 mln zł do 110,8 mln zł). Z teoretycznego punktu widzenia wydaje się to być niepokojąca zmiana, nawet jeśli na razie nie narusza to mocnej pozycji spółki na rynku.

Co do zobowiązań, to w skali rocznej wzrosły zarówno długoterminowe (o 1/3), jak i krótkoterminowe (o ponad 20 proc.).

W pierwszym kwartale CCC otworzyła dużo nowych sklepów za granicą, w szczególności 6 w Austrii i 5 Niemczech, ale też np. 2 w Bułgarii i 2 (franczyzowe) w Rumunii. Ogółem 31 marca 2015 notowano 729 placówek sprzedażowych CCC, w tym 406 w Polsce.

Na wykresie obecny jest już od kilku lat trend wzrostowy. Na przykład jesienią 2012 roku papiery można było nabywać za ok. 50 zł, teraz to 180 zł (w przybliżeniu), a notowano już szczyty rzędu nawet 203 zł. Wsparciem mogą być teraz okolice 167 zł, 160 zł czy po prostu 150 zł. Można zaznaczyć zaostrzoną linię trendu – od drugiego tygodnia sierpnia 2014 (byłaby ona w takim razie właśnie testowana, ale wygląda na to, że uda się ją obronić). Co więcej, sytuację można traktować także jako kanał wzrostowy – i jeśli teraz przetrwa on napór niedźwiedzi, to przynajmniej teoretycznie uprawniałoby to do myślenia o poziomach rzędu ok. 235 zł w perspektywie najbliższych tygodni, na zasadzie dojścia do górnego ograniczenia kanału. Naturalnie będzie to też zależało od fundamentów. Raport półroczny ukaże się jednak dopiero 31 sierpnia. Wypłata dywidendy (3 zł na akcję, razem 115,2 tys. zł) nastąpić ma 8 października (dniem praw będzie 23 września).

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3083 gości

![]()