Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dziś obradować będzie Zwyczajne Walne Zgromadzenie spółki Makarony Polskie, wiele razy prezentowanej już na naszych łamach. W związku z tym warto przyjrzeć się jej najnowszym znanym rezultatom finansowym, ale też wspomnieć o perspektywach dywidendy.

Otóż zarząd rekomenduje następującą koncepcję: by z zysku wypracowanego w roku ubiegłym, wynoszącego (w ujęciu jednostkowym) 3,97 mln zł, na dywidendę przeznaczyć 1,57 mln zł, czyli 17 groszy na akcję. Dniem ustalenia praw miałby być 15 lipca, dniem wypłaty – 3 sierpnia. Reszta pieniędzy ma zasilić kapitał zapasowy.

W tym kontekście wypada przypomnieć rezultaty roczne grupy Makarony Polskie, nim to jednak zrobimy, opiszemy pokrótce jej działalność. Otóż jest to oczywiście przedsiębiorstwo, które wytwarza makarony – w szczególności marek Sorenti, Solare, Abak czy Makarony Polskie. Spółka tworzy grupę kapitałową z firmą Stoczek Natura sp. z o.o., ta zaś pod marką Stoczek oferuje dżemy, powidła, smalec i dania gotowe. Makarony posiadają też markę Męska Rzecz.

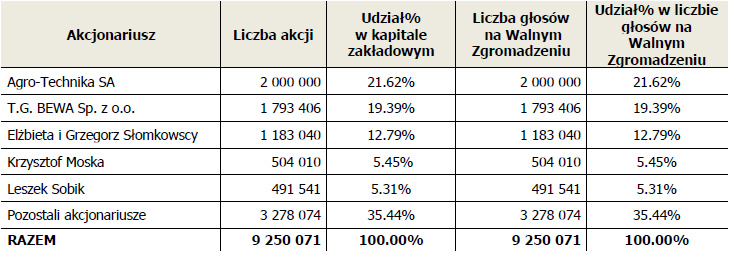

Oto akcjonariat spółki dominującej:

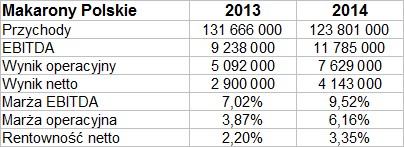

Teraz zobaczmy, jak wyglądały roczne przychody i zyski grupy kapitałowej (a więc – skonsolidowane):

123,8 mln zł przychodów – to wynik nieco słabszy niż w roku 2013, ale rekompensowany tym, że udało się wydatnie poprawić zyski, np. notując 7,63 mln zł EBIT w miejsce 5,09 mln zł z roku 2013. Rentowność operacyjna wzrosła tym samym z 3,87 proc. do 6,16 proc. (a marża netto – z 2,20 proc. do 3,35 proc.).

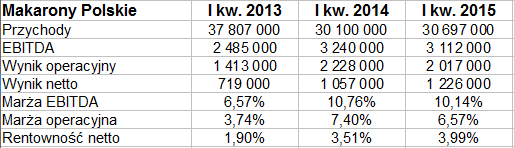

Przekonajmy się, czy te trendy są kontynuowane w roku bieżącym:

30,7 mln zł – początek roku rozegrany został z obrotami znacznie niższymi niż w styczniu, lutym i marcu 2013, ale podobnymi do tych sprzed jednego roku. To w sumie dobrze: wygląda na to, że obniżanie przychodów zostało zakończone (a nawet nieco wzrosły r/r), a jednocześnie zrealizowano cel wyższych marż – w tym sensie, że w I kw. 2013 rentowność operacyjna wynosiła raptem 3,74 proc., a tymczasem rok i dwa lata później było to już ok. 6,6 – 7,4 proc., jak to widzimy w tabeli. Firma "przeskoczyła" zatem na wyższy poziom. W samym I kw. 2015 marża EBIT nieco się obniżyła w stosunku rocznym, ale rentowność na czysto dochodzi już do 4 proc. (dwa lata temu 1,90 proc.).

Większą część obrotów (3/4 pełnej puli) dały makarony, choć ich sprzedaż nieznacznie spadła (o 400 tys. zł). Mocno (procentowo) wzrosła sprzedaż przetworów mięsno-warzywnych i owocowych, spadła zaś sprzedaż wyrobów warzywnych. Eksport nie jest zbyt istotny, choć istnieje – wyniósł 1,08 mln zł, głównie do krajów UE.

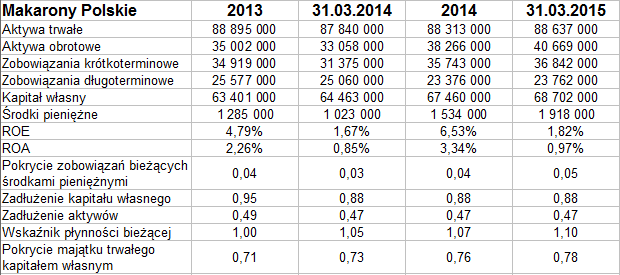

Istotne jest też to, że znacznie wzrosły przepływy operacyjne netto – z 1,9 mln zł do 2,7 mln zł. Inwestycyjne były lekko ujemne, finansowe dość mocno ujemne, ostatecznie jednak w kwartale zasoby środków pieniężnych się zwiększyły. Wzrosły one także w relacji do 31 marca 2014. To dobre zjawisko, bo firma nie ma zbyt wysokiej wypłacalności natychmiastowej (ok. 3 proc. przed rokiem, 5 proc. ostatnio) – więc powinna ją na razie zwiększać. Podobnie można podsumować ogólny wskaźnik płynności bieżącej: w grudniu 2013 był to 1 pkt, w marcu 2015 już 1,10 pkt. Rośnie też pokrycie majątku trwałego kapitałem własnym (ostatnio 0,78 pkt), choć grupa nadal nie spełnia złotej reguły bilansowej.

Co do zadłużenia kapitału własnego i aktywów, to właściwie wskaźniki te są w normie. Pierwszy utrzymuje się na poziomie 0,88 pkt, co pokazuje nam, że ogół zobowiązań nie przekracza puli kapitału.

ROE i ROA za rok 2014 był wyraźnie lepsze niż w roku 2013 (np. ROE wzrósł z 4,8 proc. do ponad 6,5 proc.). Podobne zmiany widać w I kw. 2015 w stosunku do analogicznego okresu 2014. Wskaźniki te liczymy jako iloraz zysku za dany okres i pozycji bilansowej z końca wcześniejszego roku obrotowego (w tym wypadku po prostu kalendarzowego).

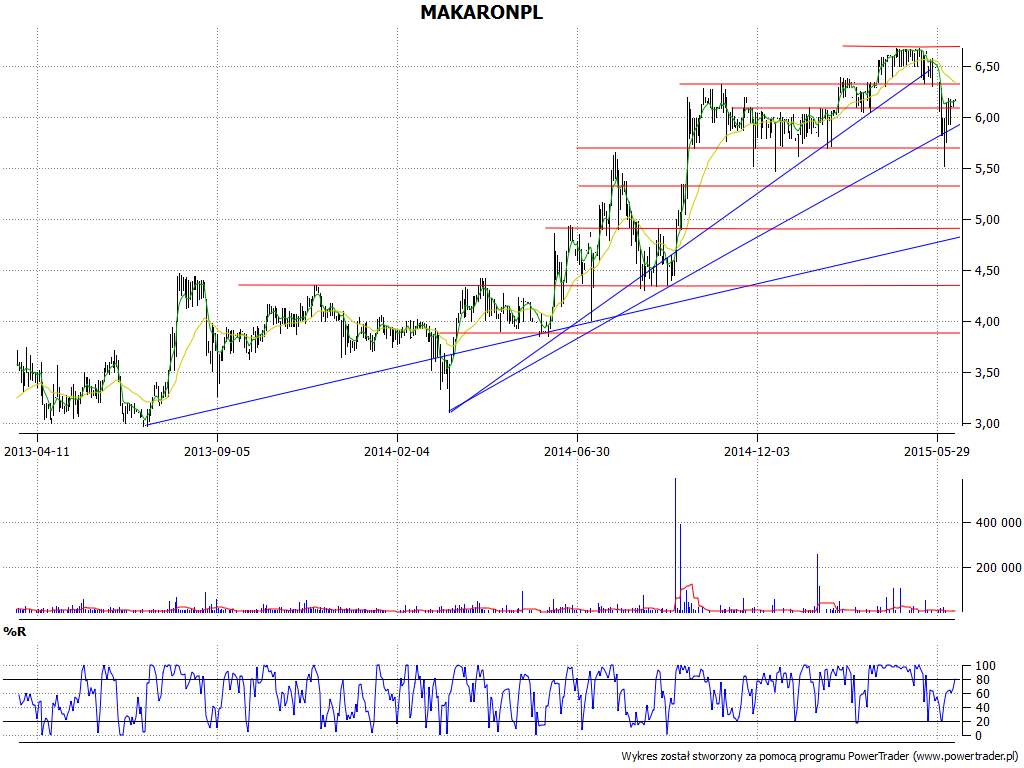

Maksima na 6,67 zł nie zostały jeszcze pokonane, testowano je u progu maja. Rzecz się nie powiodła, %R wyszedł (najpierw nieco zwodniczo, później naprawdę) z obszaru wykupienia, ceny poszły ostro w dół – ale byki obroniły swe pozycje tuż ponad linią 5,50 zł. Co do trendu, to zaznaczyliśmy trzy jego warianty, choć naturalnie zawsze jest to kwestia trochę subiektywna. Ogólnie jednak wydaje się, że teraz ceny mają szansę iść jeszcze w górę po korekcie, w każdym razie jeśli przebita zostanie linia 6,60 zł. Firma zdaje się poprawiać swe fundamenty, pozostaje zatem czekać na wyniki półroczne.

J. Sobal

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3055 gości

![]()