Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Już od połowy maja znane są oficjalne prognozy Zetkamy na rok bieżący, czyli 2015. Zakładają one, że cała grupa kapitałowa wygeneruje:

- 337,1 mln zł przychodów ze sprzedaży

- 48,6 mln zł EBITDA

- 31,4 mln zł zysku netto

Sama spółka dominująca powinna mieć, według tych założeń, ok. 126,8 mln zł obrotów, 16,9 mln zł EBITDA oraz 9,8 mln zł zarobku na czysto.

Prognozy wydają się być realistyczne. Przypomnijmy np., że w roku 2014 obroty skonsolidowane wyniosły 306,33 mln zł, EBITDA zamknął się kwotą 44,25 mln zł, na czysto grupa zarobiła niemal 30 mln zł. Wtedy dynamika przychodów była na poziomie 5 proc., teraz miałoby to być ok. 10 proc. Dodajmy, że w całym okresie 2008 – 2014 Zetkama za każdym razem prezentowała zyski (nigdy straty).

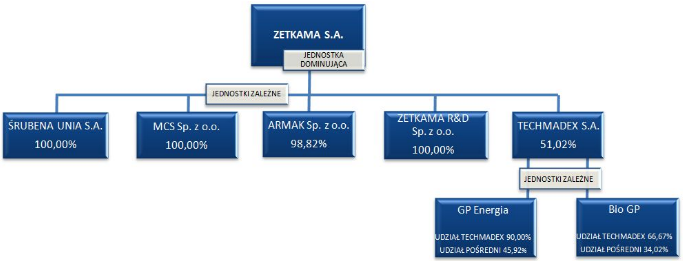

Zetkama funkcjonuje na stołecznej giełdzie od wiosny roku 2005. Firma przewodzi grupie kapitałowej. Ta zaś wytwarza armaturę przemysłową i odlewy żeliwne. W szczególności oferta to np. różnego rodzaju zawory, zasuwy, hydranty, filtry, kurki, kosze ssawne czy przepustnice.

Struktura grupy wygląda obecnie tak:

Zerknijmy teraz na wyniki pierwszego kwartału – przychody i zyski:

Jak widać, cała grupa wygenerowała obrót na poziomie 83,72 mln zł, czyli 108,3 proc. kwoty wypracowanej rok wcześniej. Również w jednostce dominującej dynamika przychodów była dodatnia, finalnie wyniosły one 32,23 mln zł.

Faktem jest jednak, że rentowności – tak grupy, jak i spółki-matki – spadły trochę w relacji r/r. Tak np. skonsolidowana marża operacyjna zmniejszyła się z 13,5 proc. do 11,37 proc., a netto – z 12,06 proc. do 7,75 proc. W spółce-matce ta ostatnia spadła z 13,72 proc. do 9,13 proc. Nie jest to tragedia, a wypracowane poziomy są zbliżone do tych z I kw. 2013 (tj. sprzed dwóch lat) lub nawet lepsze – tym niemniej warto mieć ten fakt na uwadze.

Przywołajmy wcześniejsze prognozy: wynika z nich, że grupa spełniła na razie roczne założenia przychodowe w ok. 1/4, co wydaje się być przyzwoitym rezultatem, o ile przyszłe kwartały będą podobne lub lepsze.

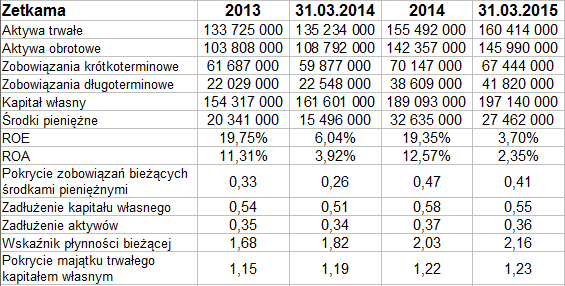

Spójrzmy na skonsolidowane pozycje bilansowe:

Majątek ogółem to ostatnio ok. 306 mln zł. Dominują aktywa trwałe, mające głównie charakter rzeczowy (choć jest w nich też np. 15,5 mln zł wartości niematerialnych). W majątku obrotowym główna pozycja to należności z dostaw i usług, pokrywały one ostatnio 85,1 proc. kwoty długów krótkoterminowych. Sam wskaźnik płynności bieżącej był jednak na wysokim poziomie 2,16 pkt, zresztą znacznie lepszym niż rok temu. Wysoko stało też – i poprawiło się w skali rocznej – pokrycie długów bieżących środkami pieniężnymi (0,41 pkt). Środki te w kwartale co prawda się skurczyły, ale w stosunku do I kw. 2014 były jednak dużo wyższe (wzrost o 12 mln zł). Poza tym grupa zachowuje złotą regułę bilansową i nie ma zbyt zadłużonego kapitału własnego.

Największe przychody w badanym okresie dały Zetkamie elementy złączne (29,5 mln zł od klientów zewnętrznych) oraz armatura (27,66 mln zł), trzecie miejsce (14,2 mln zł) miały podzespoły dla motoryzacji, pozostałe segmenty cechował mniejszy udział w obrotach. W ciągu roku silnie wzrosła sprzedaż wspomnianych podzespołów motoryzacyjnych, o prawie 61 proc., znacznie natomiast obniżyły się wpływy z segmentu odlewów.

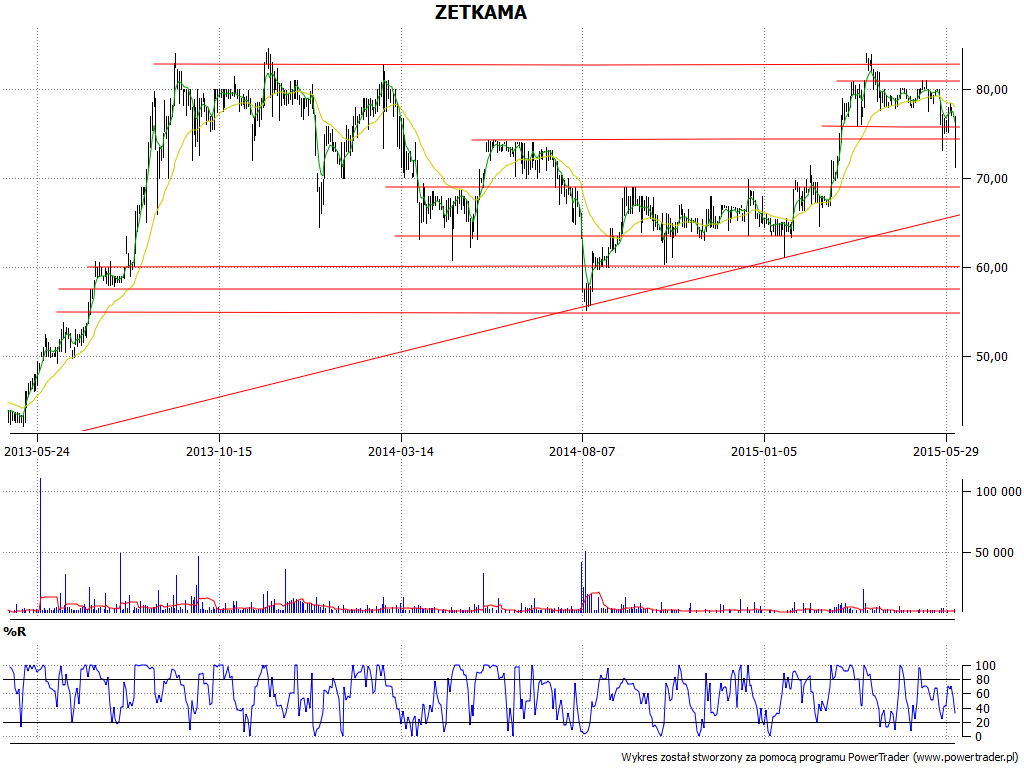

W dłuższym horyzoncie czasowym sytuacja na wykresie kursu akcji nadal jawi się nieźle. Dwa lata temu, wiosną 2013, papiery można było nabywać za mniej niż 43 zł od sztuki. Tymczasem maksima z marca 2015 to 84 zł – jakkolwiek trzeba przyznać, że poziom ten był już testowany trzykrotnie pod koniec 2013 i na początku 2014. Wówczas efektem niepowodzeń był długotrwały spadek kursu, być może i teraz się na to zanosi, jakkolwiek pewną nadzieję można pokładać w strefie 69 – 70 zł czy w linii trendu, jeśli wierzyć, iż przebiega obecnie przy 66,45 zł, gdzie zresztą też można lokować wsparcie. Kolejna linia to w razie czego 63,50 zł, niżej 60 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 3128 gości

![]()