Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

60 groszy – tyle prawdopodobnie wyniesie dywidenda w Tell S.A., oczywiście w przeliczeniu na jedną akcję. Taka w każdym razie jest rekomendacja zarządu, który chciałby, aby wypłata nastąpiła 6 listopada, zaś prawa były ustalane 23 września.

Tell to firma, która działa w sektorze handlu detalicznego, a konkretniej – w tym jego obszarze, który jest powiązany z telekomunikacją. Firma posiada i prowadzi ogólnopolską sieć salonów sprzedaży, w których można kupować telefony i usługi marki Orange. Profil działalności przypomina więc spółkę Eurotel, również niedawno przez nas analizowaną.

W początkach marca pisaliśmy o tym, że Tell sfinalizował przejęcie dwóch spółek, mianowicie Cursor i Divante. W pierwszej z nich wykupiono 100 proc. akcji, w drugiej 51 proc. Przejęcie tych aktywów ma o kilkadziesiąt procent powiększyć skalę biznesu prowadzonego przez Tell. Obie spółki działają w obzarze e-commerce, w tym logistyki e-commerce.

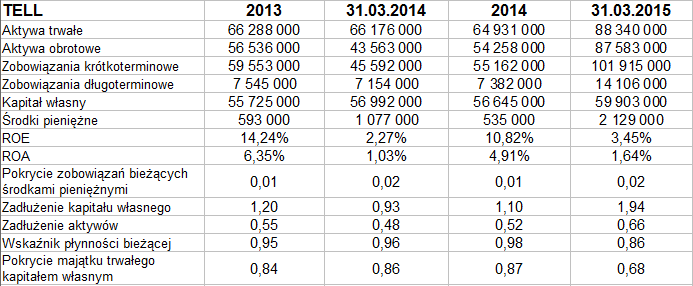

Spójrzmy na archiwalne rezultaty Tell (skonsolidowane; w danych bilansowych dajemy też wyniki z końca marca 2015):

Wszystkie lata w okresie 2009 – 2014 obyły się bez jakichkolwiek strat. Rozrzut przychodów nie był przesadnie duży – od 248,63 mln zł (rok ubiegły) do 307,37 mln zł (rok 2010). Faktem jest niestety, że po 2010 obroty już tylko się obniżały. Podobnie zresztą zyski, w szczególności w roku 2014 zysk netto zszedł do 6,03 mln zł (marża 2,43 proc.), operacyjny natomiast spadł poniżej 11 mln zł (marża 4,34 proc. była jednak zbliżona do tej z roku 2013).

W majątku aktywa obrotowe i trwałe rozłożone są mniej więcej równomiernie. Zgodnie z wcześniejszymi uwagami na temat przejęcia dwóch spółek widzimy, że aktywa na koniec marca 2015 były znacznie wyższe niż jeszcze w grudniu (trwałe o 36 proc., obrotowe o 61,4 proc.). To, co może niepokoić, to stosunkowo skromna płynność bieżąca – która nawet w poprzednich okresach nie sięgała 1 pkt, a teraz spadła do 0,86 pkt. Aktywa obrotowe nie pokrywają więc długów bieżących. Rośnie też zadłużenie kapitału własnego, wskaźnik doszedł do 1,94 pkt, poza tym bardzo mizerna jest wypłacalność natychmiastowa – grupa ma relatywnie niewielkie pokłady środków pieniężnych, nawet jeśli w relacji kwartalnej i rocznej udało się je powiększyć (do 2,13 mln zł).

Plany firmy są jednak znaczne, do roku 2017 przedsiębiorstwo chciałoby wypracować roczny skonsolidowany EBITDA w kwocie 25 mln zł. W roku 2014 było to 12,62 mln zł, zamierzenie jest więc ambitne.

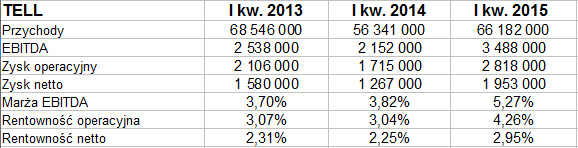

Spójrzmy na pierwsze kwartały lat 2013, 2014 i 2015:

Przychody w styczniu, lutym i marcu 2015 były o 17,5 proc. wyższe niż rok wcześniej (wyniosły 66,2 mln zł), natomiast trochę niższe niż kwota notowana w analogicznym okresie 2013. W relacji rocznej udało się poprawić zyski, były one zresztą wyższe także od tych sprzed dwóch lat. W szczególności grupa Tell wygenerowała 2,82 mln zł kwartalnego zysku operacyjnego i 1,95 mln zł zarobku na czysto.

Widoki są więc generalnie pozytywne, jakkolwiek przepływy operacyjne netto w kwartale były niestety ujemne (-458 tys. zł, rok wcześniej 935 tys. zł na plusie). Ujemne były też inwestycyjne, ale grupa nadrobiła to dodatnimi finansowymi, stąd finalny wzrost puli środków.

Sama jednostka dominująca miała w kwartale 23,8 mln zł przychodów (rok wcześniej 19 mln zł), wypracowała zyski: EBIT 1,61 mln zł i netto 1,09 mln zł, wyższe niż w analogicznym okresie roku 2013. Warto zauważyć, że w jej przypadku przepływy operacyjne netto były dodatnie (3,12 mln zł) i wyższe niż rok temu (wtedy 730 tys. zł).

Na wykresie w ostatnich dwóch latach widać znaczne (procentowo) wahania kursu. Po jednej stronie mamy szczyty rzędu 13 zł (a formalnie nawet 13,67 zł), przy czym te górne obszary badano jeszcze jesienią 2014. Po drugiej stronie widzimy dołki nawet na 9,25 zł (końcówka roku 2014). Ostatnio ceny były jednak dość wysoko, wsparcia rozpoznajemy przy 11,80 zł i 11,60 zł, niżej na 11,20 zł. MACD sugeruje sprzedaż waloru, niemniej możliwe, że będzie to jedynie ruch korekcyjny, a byki spróbują jeszcze podbijać ceny powyżej 12,30 zł.

Adam Witczak

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2547 gości

![]()