Reklama AEC

| Symbol | Wartość |

|---|---|

| Inflacja CPI | 16.6% |

| Bezrobocie | 5.0% |

| PKB | 1.4% |

| Stopa ref. | 5.75% |

| WIBOR3M | 5.86% |

Dawniej nasze raporty na temat branży bakaliowej obejmowały trzy przedsiębiorstwa, ale Bakalland zdążył już opuścić giełdowy parkiet, jakkolwiek firma oczywiście funkcjonuje nadal. Na placu boju pozostają zatem Atlanta Poland i Helio.

Głównym akcjonariuszem Helio jest prezes Leszek Wąsowicz (77,14 proc. w kapitale i głosach). Reszta to free float. W przypadku Atlanty najważniejszy podmiot to Rockfield Trading Limited z Cypru (59,47 proc.), poza tym w spółkę inwestuje Generali OFE (7,58 proc.).

Obie firmy koncentrują się na bakalich, ale mają też dodatkowe linie produktów: np. w Helio są to m.in. masy makowe i krówkowe, polewy i dekoracje oraz słone przekąski. Firma produkuje także wyroby pod markami własnymi sieci handlowych. Atlanta Poland ma w ofercie m.in. soję, sezam, miazgę arachidową, marcepan czy wiórki kokosowe.

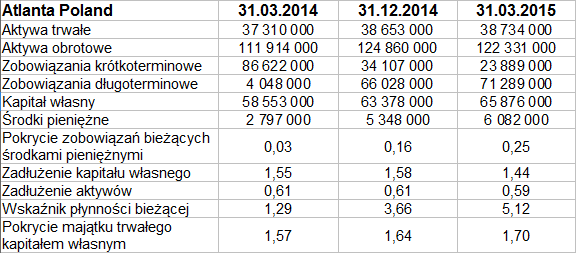

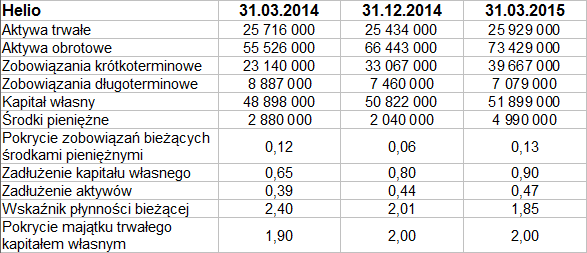

Powyżej widzimy skonsolidowane pozycje bilansowe. Atlanta Poland jest przedsiębiorstwem dużo większym niż Helio – jej aktywa to (na koniec marca 2015) ponad 161 mln zł, tj. ok. 162 proc. puli posiadanej przez Helio.

Wydaje się, że Atlanta ma lepszą strukturę zobowiązań: w tym sensie, że po zmianach dokonanych w roku 2014 (w II jego kwartale) dominują długoterminowe, podczas gdy krótkoterminowe znacznie zredukowano (z 86,6 mln zł do 23,9 mln zł). Takie roszady uważa się powszechnie za korzystne (ostatecznie przecież lepiej mieć więcej czasu na spłatę długów niż mniej). W przypadku Helio widzimy natomiast przewagę długów bieżących, ostatnio wynoszących niemal 40 mln zł.

Atlanta Poland miała też ostatnio (przeciwnie niż rok temu) wyższy wskaźnik płynności bieżącej, na poziomie 5,12 pkt, w Helio notowano 1,85 pkt. W Helio był on słabszy niż w marcu 2014, choć wciąż przyzwoity. Atlanta ma wyższy wskaźnik wypłacalności natychmiastowej (ostatnio 0,25 pkt). Jeszcze rok temu przodowało tu Helio, ale Atlancie pomogła przede wszystkim redukcja długów bieżących. O wzroście środków pieniężnych w relacji rocznej można mówić w obu firmach.

Oba przedsiębiorstwa bez problemu zachowują złotą regułę bilansową, zadłużenie kapitału własnego niższe jest w Helio – i to akurat mocny punkt dla tej firmy (wskaźnik 0,90 pkt). Inna rzecz, że zadłużenie to w skali rocznej wzrosło, zaś w Atlancie zmalało – i zresztą nie jest tam na poziomie, który uprawniałby do dramatyzowania (1,44 pkt).

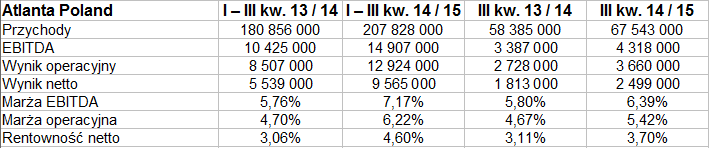

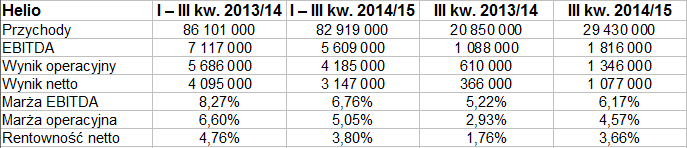

Spójrzmy teraz na przychody i zyski (strat nie było):

W Helio przychody tradycyjnie są mniejsze niż w Atlancie, bo też i mniejsze to przedsiębiorstwo. Warto odnotować, że tabele dotyczą okresu od 1 lipca 2014 do 31 marca 2015 – obie spółki mają bowiem o pół roku przesunięty rok obrotowy. Trzecim kwartałem jest więc pierwszy kalendarzowy. Okres ten dla obu przedsiębiorstw był czasem przychodów wyższych niż rok wcześniej, m.in. z powodu dobrego wykorzystania wcześniejszego sezonu wielkanocnego. W Helio dynamika wyniosła aż 41,1 proc., w Atlancie 15,7 proc.

To jednak Atlanta wygrywa, jeśli chodzi o dynamikę w ujęciu narastającym. W Helio przychody z 9 miesięcy spadły do 96,3 proc. kwoty z I kw. 2014. W Atlancie nastąpiła zwyżka o 14,9 proc.

W rentownościach narastających wygrywa Atlanta – w tych za sam III kwartał też, ale nie tak wydatnie. Marża operacyjna Atlanty za 9 miesięcy to 6,22 proc. (rok wcześniej 4,70 proc.). W Helio notowano 5,05 proc. (przed rokiem 6,60 proc.). Widać zatem, że w Helio rentowność spadła (tak samo netto), w Atlancie wzrosła. Na szczęście sam styczeń, luty i marzec były czasem kilkukrotnie wyższych zysków niż analogiczny okres roku 2014 – i w tym jest nadzieja na resztę okresu obrotowego.

Spójrzmy na wykresy kursu akcji:

Wykres kursu akcji Helio przez długi czas był dotknięty silnym trendem spadkowym, który sprowadził ceny z okolic wyższych niż 10 zł (jesień 2013) do 4,41 zł (początek marca 2015). Ostatnio widać bardzo delikatne próby ożywiania sytuacji na rzecz byków, ale potwierdzeniem tego byłoby dopiero ostre wyjście ponad 5,08 zł, a najlepiej 5,30 zł. Wyżej czeka linia 5,70 zł, później też 6,67 zł.

Początek roku nie był zbyt udany na wykresie Atlanty. Notowania generalnie szły w dół, aczkolwiek wsparcie na 5,80 zł obroniło cenę przed dalszymi spadkami. Potem wykres silnie odbił na północ, ocierając się nawet o 7,49 zł. Wsparcia teraz to 7 zł, 6,82 zł i 6,62 zł. Dalsze wzrosty, np. w kierunku 7,84 zł – nie są wykluczone.

Spójrzmy jeszcze na tabelkę, gdzie domyślnie ceny są cenami zamknięcia.

Widzimy, że choć pomysł zakupu akcji Atlanty w dniu 31 marca 2014 zakończyłby się stratą co najmniej do wczorajszej sesji, to jednak strata ta procentowo byłaby mniejsza niż w przypadku Helio. Sprzedaż walorów w finale I kw. kalendarzowego oznaczałaby otrzymanie ceny o 27,4 proc. niższej niż cena zakupu, ale czekanie do 28 maja pozwoliłoby zredukować stratę do poziomu mniej niż 10 proc. W przypadku Helio tak czy inaczej musielibyśmy liczyć się z przecenami ponad 40-procentowymi. Ostatecznie też, jak widzieliśmy chwilę wyżej, to wykres Atlanty lepiej rokuje na przyszłość, przynajmniej tę najbliższą.

B. Garga

Pod koniec roku 2017, a w każdym razie w ...

Trend na wykresie Grupy Kęty jest wzrostowy. ...

Na przełomie sierpnia i września wykres Torpolu ...

Odwiedza nas 2549 gości

![]()